我国碳纤维研发始于上世纪 60 年代,几乎和日美同时起步,但由于种种原因,相关研发项目被叫停。而日美等国对核心技术的垄断与封锁,使我国碳纤维生产技术和装备水平整体落后于国外,无法满足国家重大装备等高端领域的需求。2016 年我国碳纤维理论产能约 2.4 万吨,然而真正有效产出仅 3600 吨左右,产能利用率仅 15%左右,进口依赖度超过 80%。

这主要是由于一方面碳纤维生产工艺流程长,单条生产线控制点超过 1000 个,各类参数间关联度极大,生产线启动往往需要 10 天以上产品质量才能稳定下来,这些因素对企业产品稳定性构成极大挑战,国内碳纤维公司目前遇到的普遍问题也在于产品一致性差,稳定性还有待提高;另一方面国内碳纤维大部分是小丝束,单条线产能仅有百吨级,规模效应无法发挥,导致国产碳纤维成本甚至高于国外的市场售价,行业普遍处于亏损状态。

政策持续引导国内碳纤维发展。由于碳纤维是军民两用新材料,属于技术密集型和政治敏感的关键材料。T700 级以上碳纤维由于在国防军工领域具有重要应用,国外对国内采取严格的军事禁运管理。因此高性能碳纤维的国产自主化生产是唯一途径。近年来国家持续发布相关政策推动碳纤维健康有序发展,并且开始为碳纤维产业配套专项扶持基金,2014 年 4 月,由中简科技发展有限公司领衔的 T700/T800 碳纤维及其复合材料研发、产业化及在航空领域的示范应用项目,被国家发改委、财政部和工信部列为 2013 年国家新材料研发及产业化专项项目,并将获得 8000 万元资金扶持。2016 年 8 月江苏恒神股份有限公司与国家工业和信息化部签订协议,获得国家专项配套扶持资金 4181 万元,建设碳纤维复合材料试验公共服务平台国家工程。

参考中国报告网发布《2017-2022年中国碳纤维市场运营态势及投资战略研究报告》

技术逐渐突破,应用领域逐步走向高端。此前国内碳纤维产业化主要为 T300 级别,主要应用于低端体育休闲等领域;近年来随着技术的不断突破,以中复神鹰、恒神股份、中安信为代表的企业已形成千吨级 T700 生产线,产品进入应用考核阶段,低成本干喷湿纺 T700 级碳纤维已经实现规模化生产,T700 级以上碳纤维技术也已成功攻克,为碳纤维高端工业化应用提供了基础。大丝束方面,由吉林化纤集团、浙江精功集团和绍兴众富控股共同出资组建合资公司投资 18 亿元,在吉林规划 1.2 万吨/年大丝束碳纤维生产项目,此次项目一期规划 2000 吨/年大丝束碳纤维产能,计划将于 2017 年 10 月 1 日建成投产,届时有望填补国内大丝束碳纤维空白。在复合材料应用领域,开始逐渐走上高端工业领域。北汽集团即将上市的纯电动汽车 ARCFOX-1,其车体的上半部分为康得复材为北汽新能源设计开发的整体成型碳纤维复合材料上车体,开创了国内新能源汽车碳纤维复合材料轻量化部件应用的先河。精功集团属下的复合材料公司为中国航天科工集团的快舟十一固体运载火箭提供的发动机整体壳体,在地面试车成功。

随着我国高端碳纤维技术的不断突破以及生产向规模化和稳定化发展,企业布局逐渐向高附加值的下游应用领域延伸,我国碳纤维行业将逐步实现进口替代,企业盈利能力有望逐步恢复,市场走向良性健康的发展道路。

这主要是由于一方面碳纤维生产工艺流程长,单条生产线控制点超过 1000 个,各类参数间关联度极大,生产线启动往往需要 10 天以上产品质量才能稳定下来,这些因素对企业产品稳定性构成极大挑战,国内碳纤维公司目前遇到的普遍问题也在于产品一致性差,稳定性还有待提高;另一方面国内碳纤维大部分是小丝束,单条线产能仅有百吨级,规模效应无法发挥,导致国产碳纤维成本甚至高于国外的市场售价,行业普遍处于亏损状态。

图:国内碳纤维产能前十企业(千吨)

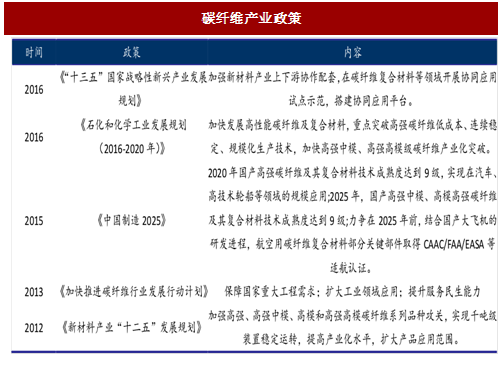

政策持续引导国内碳纤维发展。由于碳纤维是军民两用新材料,属于技术密集型和政治敏感的关键材料。T700 级以上碳纤维由于在国防军工领域具有重要应用,国外对国内采取严格的军事禁运管理。因此高性能碳纤维的国产自主化生产是唯一途径。近年来国家持续发布相关政策推动碳纤维健康有序发展,并且开始为碳纤维产业配套专项扶持基金,2014 年 4 月,由中简科技发展有限公司领衔的 T700/T800 碳纤维及其复合材料研发、产业化及在航空领域的示范应用项目,被国家发改委、财政部和工信部列为 2013 年国家新材料研发及产业化专项项目,并将获得 8000 万元资金扶持。2016 年 8 月江苏恒神股份有限公司与国家工业和信息化部签订协议,获得国家专项配套扶持资金 4181 万元,建设碳纤维复合材料试验公共服务平台国家工程。

参考中国报告网发布《2017-2022年中国碳纤维市场运营态势及投资战略研究报告》

图:碳纤维产业政策

技术逐渐突破,应用领域逐步走向高端。此前国内碳纤维产业化主要为 T300 级别,主要应用于低端体育休闲等领域;近年来随着技术的不断突破,以中复神鹰、恒神股份、中安信为代表的企业已形成千吨级 T700 生产线,产品进入应用考核阶段,低成本干喷湿纺 T700 级碳纤维已经实现规模化生产,T700 级以上碳纤维技术也已成功攻克,为碳纤维高端工业化应用提供了基础。大丝束方面,由吉林化纤集团、浙江精功集团和绍兴众富控股共同出资组建合资公司投资 18 亿元,在吉林规划 1.2 万吨/年大丝束碳纤维生产项目,此次项目一期规划 2000 吨/年大丝束碳纤维产能,计划将于 2017 年 10 月 1 日建成投产,届时有望填补国内大丝束碳纤维空白。在复合材料应用领域,开始逐渐走上高端工业领域。北汽集团即将上市的纯电动汽车 ARCFOX-1,其车体的上半部分为康得复材为北汽新能源设计开发的整体成型碳纤维复合材料上车体,开创了国内新能源汽车碳纤维复合材料轻量化部件应用的先河。精功集团属下的复合材料公司为中国航天科工集团的快舟十一固体运载火箭提供的发动机整体壳体,在地面试车成功。

图:国内主要碳纤维企业原丝、碳纤维产能及技术水平

随着我国高端碳纤维技术的不断突破以及生产向规模化和稳定化发展,企业布局逐渐向高附加值的下游应用领域延伸,我国碳纤维行业将逐步实现进口替代,企业盈利能力有望逐步恢复,市场走向良性健康的发展道路。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。