假若多晶相关企业无法大规模将金刚线切割技术应用于多晶,并大规模配套相应的制绒技术,形成规模效应,那么多晶硅片的成本下降空间将非常有限。

根据调研的结果,现阶段领先企业的单晶硅片的含税成本约为4.0 元/片,而同期领先企业的多晶硅片成本约为 4.5 元/片,领先企业的单晶硅片的成本现阶段或已经低于多晶,之前多晶硅赖以生存的价格优势已经逐渐趋弱。

单晶性价比的提高,再结合回报率较高,单晶硅的市场份额进一步扩大是确定的。

单晶的光衰问题已有有效解决方案:P 型单晶由于硼氧复合体的原因,头 2-3 个月会出现光致衰减达到峰值,即初始光衰(LID)现象。尽管在之后的 9-10 个月内逐渐恢复,长期发电量具备优势,但初始光衰现象并没有让单晶发电性能发挥得淋漓尽致。

在加热光照条件下,单晶组件效率短时间内会先下降后上升,新南威尔士大学与隆基乐叶合作进行了技术研究,推出了单晶低衰减技术——LIR(光致再生)技术,该技术利用高光强高温加速此过程短时间内修复单晶硅 B-O(硼氧复合体)引起的光衰,且后续光照稳定不再有 B-O 衰减,解决了 B-O 引起的晶硅组件衰减问题。

海外部分产商放弃多晶路线:据报道,老牌光伏产商 Solarworld 在破产前,曾宣布在今年内将会关闭低效多晶硅晶片、电池和组件的生产,将重点全部转移到单晶技术的生产和使用。

现在的多晶产品订单将会在 2017年内交货,之后停产。台湾传统电池厂商新日光将启动大转型,逐步去掉难以获利的多晶电池,转全力进攻高效单晶,客观上也佐证了单晶路线的强大竞争力。

单晶硅片产能迅速扩张,龙头企业先发优势明显

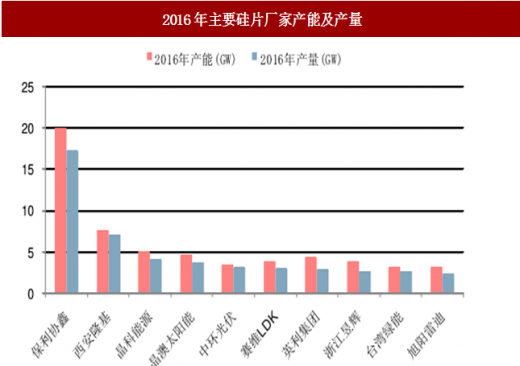

全球主要的硅片厂家均在中国,2016 年以来,随着行业对于单晶需求量的增加,单晶硅片企业,纷纷进行单晶产能的扩产,如隆基股份继续在云南和四川扩建单晶产能,预计今年年底单晶硅片产能将超 15 GW;晶科将在新疆上马 2 GW 单晶硅片项目。

根据调研的结果,现阶段领先企业的单晶硅片的含税成本约为4.0 元/片,而同期领先企业的多晶硅片成本约为 4.5 元/片,领先企业的单晶硅片的成本现阶段或已经低于多晶,之前多晶硅赖以生存的价格优势已经逐渐趋弱。

单晶性价比的提高,再结合回报率较高,单晶硅的市场份额进一步扩大是确定的。

图:先进企业的单晶硅片的成本或已低于多晶硅片

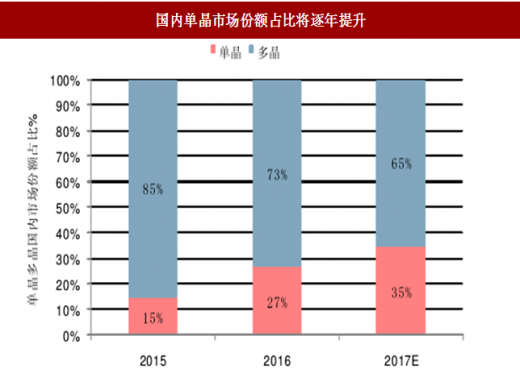

图:国内单晶市场份额占比将逐年提升

单晶的光衰问题已有有效解决方案:P 型单晶由于硼氧复合体的原因,头 2-3 个月会出现光致衰减达到峰值,即初始光衰(LID)现象。尽管在之后的 9-10 个月内逐渐恢复,长期发电量具备优势,但初始光衰现象并没有让单晶发电性能发挥得淋漓尽致。

在加热光照条件下,单晶组件效率短时间内会先下降后上升,新南威尔士大学与隆基乐叶合作进行了技术研究,推出了单晶低衰减技术——LIR(光致再生)技术,该技术利用高光强高温加速此过程短时间内修复单晶硅 B-O(硼氧复合体)引起的光衰,且后续光照稳定不再有 B-O 衰减,解决了 B-O 引起的晶硅组件衰减问题。

参考中国报告网发布《2017-2022年中国单晶硅产业专项调查及十三五发展定位分析报告》

经过多年的产业化试验,LIR 低衰减技术已得到各类环境和检测机构的认可,此项技术通过对于衰减的控制,帮助光伏电站在系统端累计提高 1%左右的发电收益,对于投资收益率影响十分显著。

表:晶硅电池的衰减机理

图:100 MW 系统的年发电量测算比较

海外部分产商放弃多晶路线:据报道,老牌光伏产商 Solarworld 在破产前,曾宣布在今年内将会关闭低效多晶硅晶片、电池和组件的生产,将重点全部转移到单晶技术的生产和使用。

现在的多晶产品订单将会在 2017年内交货,之后停产。台湾传统电池厂商新日光将启动大转型,逐步去掉难以获利的多晶电池,转全力进攻高效单晶,客观上也佐证了单晶路线的强大竞争力。

单晶硅片产能迅速扩张,龙头企业先发优势明显

全球主要的硅片厂家均在中国,2016 年以来,随着行业对于单晶需求量的增加,单晶硅片企业,纷纷进行单晶产能的扩产,如隆基股份继续在云南和四川扩建单晶产能,预计今年年底单晶硅片产能将超 15 GW;晶科将在新疆上马 2 GW 单晶硅片项目。

预计到今年年底,国内的单晶产能将达到 34.5 GW。根据数据,2015 年国内单晶的市场份额约为 15%,2016 年单晶的国内市场份额约为 27%,今年单晶的国内市场份额预计将到 35%以上。

图:2016年主要硅片厂家产能及产量

图:2017 年单晶硅片产能将迅速增加

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。