中信建投化工景气指数

本周涨跌幅最大产品:

本周上涨的主要产品有:TDI(华东)、PA6(华东)、天然橡胶(上海市场)

本周下跌的主要产品有:55%氢氟酸(华东)、炭黑(江西黑猫 N330)、甲基环硅氧烷(华东)

TDI(华东):本周华东地区 TDI 价格 29500 元/吨,周涨幅 9.26%。主要因素是国内多套装置进入检修期,国内 5、6 月份 TDI 产量分别为 2.60、2.85 万吨,对应的名义产能利用率仅为 35%、38%。

目前国内名义总产能在89 万吨,并且出口需求持续增加,使得国内 TDI 市场出现阶段性供给不足同时市场库存长期处于低位。

PA6(华东): 本周华东地区 PA6 价格 16400 元/吨,周涨幅 6.49%。

主要原因是一方面成本端上游己内酰胺价格继续上涨,PA6 切片成本面压力进而加大,另一方面,终端丝厂刚需接货,情绪尚可,叠加 PA6 切片厂库存处于低位,价格进而上涨。

天然橡胶(上海市场):本周上海市场天然橡胶价格为 13550 元/吨,周涨幅 5.86%。

周初,受国际油价接连上涨,国内 GDP 等经济数据全面超出预期,以及主产国挺价、泰国原料价格接连上扬等消息利好,沪胶延续上周涨势,天胶现货市场也随之继续上扬,周末面对国内商品期货普遍大涨带动,加之青岛保税区橡胶库存继续下降,以及泰国、印尼等主产国将计划商讨减产等消息提振,沪胶接连大幅走高,天胶现货市场也随之止跌回升。

55%氢氟酸(华东):本周华东地区 55%氢氟酸价格为 8750 元/吨,周跌幅 9.33%。

主要是前期氢氟酸市场缺货,厂家报价较为高位,近期各厂家装置正常开工,市场货源紧缺现在缓解,价格有所走低,同时市场需求不好,商家采购仅限刚需,整体市场交投寡淡。

炭黑(江西黑猫 N330):本周江西黑猫炭黑报价为 6500 元/吨,周跌幅 5.80%。

一方面煤焦油窄幅下滑,炭黑油成本面暂无支撑,持货商报盘跟降为主,幅度 50 元/吨,另一方面场内老客户合作为主,炭黑原料多样,厂家采购选择性较多,炭黑油高位交投并不理想。

甲基环硅氧烷(华东):本周华东 DMC 价格为 18500 元/吨,周跌幅 5.13%。

不同行业重点产品价格走势

石油产品

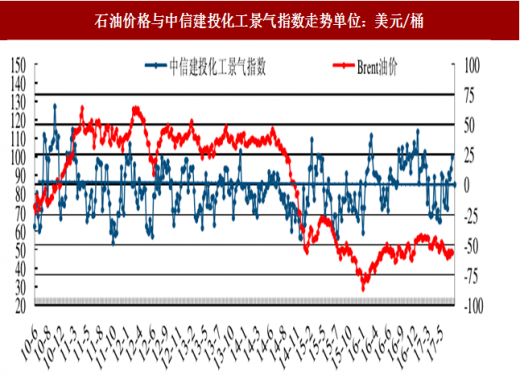

截至 7 月 20 日,纽约商品期货交易所西得克萨斯轻油期货报收 46.79 美元/桶,较 7 月 13 日上涨 1.71 美元;伦敦洲际交易所 7 月 20 日布伦特原油最近月期货报收 49.30 美元/桶,较 7 月 13 日上涨 0.88 美元。

图:石油价格与中信建投化工景气指数走势单位:美元/桶

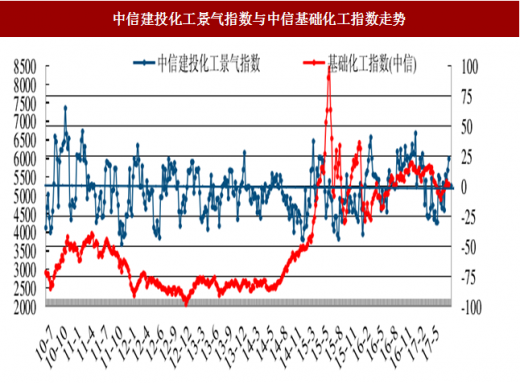

图:中信建投化工景气指数与中信基础化工指数走势

本周涨跌幅最大产品:

本周上涨的主要产品有:TDI(华东)、PA6(华东)、天然橡胶(上海市场)

本周下跌的主要产品有:55%氢氟酸(华东)、炭黑(江西黑猫 N330)、甲基环硅氧烷(华东)

TDI(华东):本周华东地区 TDI 价格 29500 元/吨,周涨幅 9.26%。主要因素是国内多套装置进入检修期,国内 5、6 月份 TDI 产量分别为 2.60、2.85 万吨,对应的名义产能利用率仅为 35%、38%。

目前国内名义总产能在89 万吨,并且出口需求持续增加,使得国内 TDI 市场出现阶段性供给不足同时市场库存长期处于低位。

PA6(华东): 本周华东地区 PA6 价格 16400 元/吨,周涨幅 6.49%。

主要原因是一方面成本端上游己内酰胺价格继续上涨,PA6 切片成本面压力进而加大,另一方面,终端丝厂刚需接货,情绪尚可,叠加 PA6 切片厂库存处于低位,价格进而上涨。

天然橡胶(上海市场):本周上海市场天然橡胶价格为 13550 元/吨,周涨幅 5.86%。

周初,受国际油价接连上涨,国内 GDP 等经济数据全面超出预期,以及主产国挺价、泰国原料价格接连上扬等消息利好,沪胶延续上周涨势,天胶现货市场也随之继续上扬,周末面对国内商品期货普遍大涨带动,加之青岛保税区橡胶库存继续下降,以及泰国、印尼等主产国将计划商讨减产等消息提振,沪胶接连大幅走高,天胶现货市场也随之止跌回升。

55%氢氟酸(华东):本周华东地区 55%氢氟酸价格为 8750 元/吨,周跌幅 9.33%。

主要是前期氢氟酸市场缺货,厂家报价较为高位,近期各厂家装置正常开工,市场货源紧缺现在缓解,价格有所走低,同时市场需求不好,商家采购仅限刚需,整体市场交投寡淡。

炭黑(江西黑猫 N330):本周江西黑猫炭黑报价为 6500 元/吨,周跌幅 5.80%。

一方面煤焦油窄幅下滑,炭黑油成本面暂无支撑,持货商报盘跟降为主,幅度 50 元/吨,另一方面场内老客户合作为主,炭黑原料多样,厂家采购选择性较多,炭黑油高位交投并不理想。

甲基环硅氧烷(华东):本周华东 DMC 价格为 18500 元/吨,周跌幅 5.13%。

参考中国报告网发布《2017-2022年中国化工新材料产业现状调查及发展定位分析报告》

本周国内有机硅市场依旧是成交气氛寥寥,国内 DMC市场受淡季高温影响,需求偏弱,当期企业库存依旧高位,低价出货竞争激烈,国内单体开工高位,国内单体企业当前开工高位之下价格疲软,部分产品淡季作用下鲜有成交。下游室温胶企业囤货现象较少发生,自身需求疲软下对于原料价格压价现象存在,有机硅生产企业低价放量。

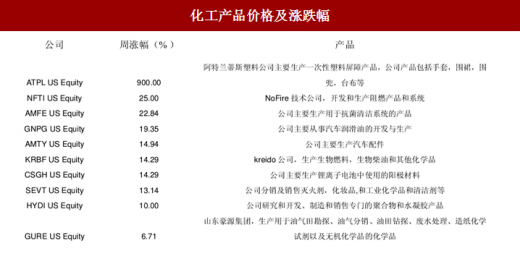

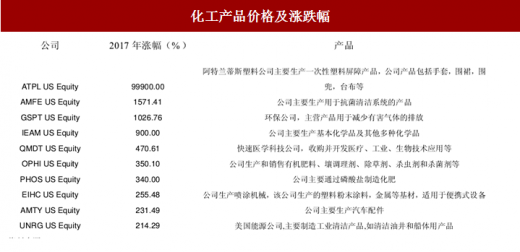

表:化工产品价格及涨跌幅

表:化工产品价格及涨跌幅

美股化工板块涨幅监测

表:化工产品价格及涨跌幅

不同行业重点产品价格走势

石油产品

截至 7 月 20 日,纽约商品期货交易所西得克萨斯轻油期货报收 46.79 美元/桶,较 7 月 13 日上涨 1.71 美元;伦敦洲际交易所 7 月 20 日布伦特原油最近月期货报收 49.30 美元/桶,较 7 月 13 日上涨 0.88 美元。

图:原油价格及库存单位:美元/桶、千桶

图:天然气价格走势单位:MMBtu

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。