一、行业经营模式

企业主要采取按订单生产并直接销售给下游食品饮料金属包装企业的生产和销售模式。本行业企业生产加工的产品多数为自主研发,经过研发后的样品在正式销售之前,需经过下游食品饮料金属包装厂商和终端食品饮料厂商的双重认证,认证完成后才能进入下游客户的供应商目录,认证流程严格,产品开发周期较长,因此一旦通过下游客户的产品认证,将达成稳固的合作供应关系。

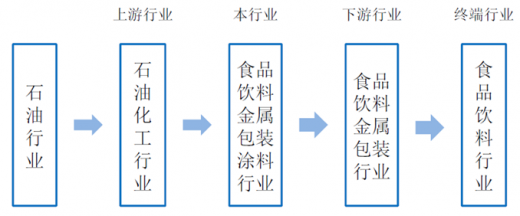

二、发行人所处行业上下游关系

产业链

图表来源:公开资料整理

1、上游行业

品饮料金属包装涂料行业的上游是石油化工行业,上游行业供给充足且竞争充分,对单一供应商不存在重大依赖的情形。

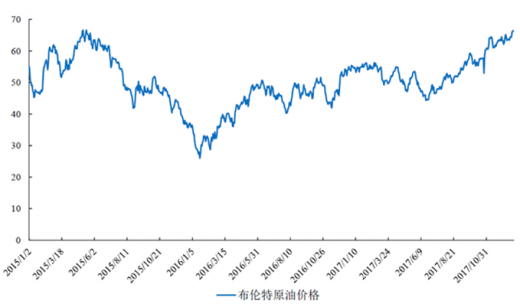

受大宗商品影响,原材料价格波动较大。其中溶剂和树脂作为石油化工产品,其价格与石油行情的波动相挂钩。布伦特原油价格在2015年逐渐下降,2016年至2017年原油价格逐步上涨,特别是2017年下半年原油价格上升明显。

2015-2017年布轮特原油现货价格(美元/桶)

图表来源:公开资料整理

2、下游行业

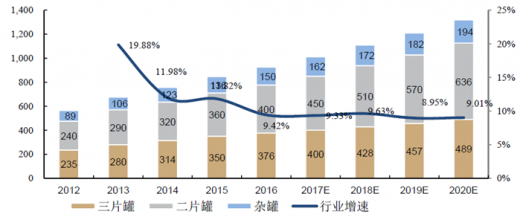

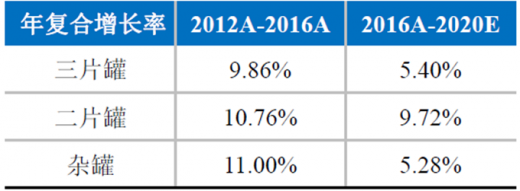

食品饮料金属包装涂料的下游行业和领域为食品饮料金属包装行业,2016年我国食品饮料金属包装行业总产量为926亿只,预计到2020年,我国食品饮料金属包装行业将实现1,319亿只的总产量。其中,三片罐和二片罐的产量在2016年分别为376亿只和400亿只,2012-2016年年复合增长率分别为9.86%和10.76%,预计2020年分别达到489亿只和636亿只的产量,2016-2020年年复合增长率分别为5.40%和9.72%。行业增速虽然逐步放缓,预计由2013年的19.88%下降至2020年的9.01%,但依旧保持较高水平的增长率。同时受益于罐头食品普及率和啤酒罐化率的提升两个驱动因素,未来几年食品饮料金属包装行业仍将稳步增长。

参考观研天下发布《2018年中国食品饮料金属包装涂料市场分析报告-行业深度调研与发展趋势预测》

2012-2020年食品饮料金属包装行业产量规模及预测(亿只)

图表来源:公开资料整理

2012-2020年食品饮料金属包装行业年复合增长率

图表来源:公开资料整理

目前二片罐在啤酒和碳酸饮料领域处于主导地位;而三片罐在功能饮料、植物蛋白饮料、牛奶、咖啡等领域处于主导地位。二片罐和三片罐在下游食品饮料行业的应用主要是由所包装的内容物特性、灌装工艺、采购成本等多种因素共同决定的,在现有金属材料与易拉罐制造工艺技术水平下,二者存在一定的竞争和替代关系,但并非完全可替代。

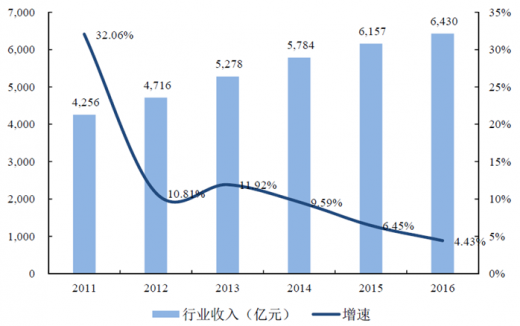

3、终端行业为食品饮料行业。该领域作为典型的弱周期行业,具有行业波动小,增长稳定的特点。2016年中国饮料行业实现收入6,429.80亿元,同比2015年增长4.43%,2011-2016年年复合增长率为7.12%,行业发展稳定。

2011-2016年中国饮料行业的销售收入

图表来源:公开资料整理

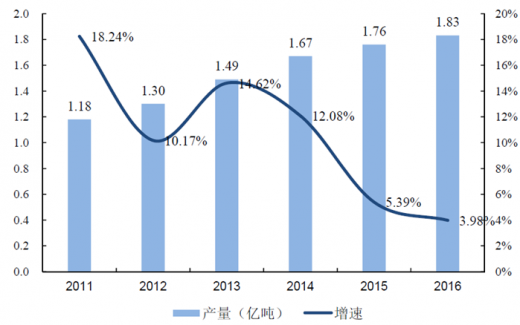

以行业产量计算,2016年行业总产量为1.83亿吨,同比增长3.98%,2011-2016年销售收入年复合增长率为7.59%。整体稳中有升。

2011-2016年中国饮料行业的总产量

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。