独立焦化企业副产焦油、焦炉气,炭黑是首选的焦油深加工产品。正因为如此,炭黑行业一直格局分散,竞争无序。

近年来,环保趋严使得独立小焦化企业开工不稳,原料油组分复杂,难以满足轮胎,尤其是绿色轮胎产业发展的要求。产业格局逐步从无序走向有序。

环保趋严导致产业格局逐步有序

据中国橡胶网统计,目前全国炭黑产能约720万吨,产量大约维持在520万吨,行业开工率大约70%,整体看产能过剩明显。

进一步的分析发现,炭黑的产能过剩是典型的结构性过剩,龙头企业基本是满产、满销,中小型企业因为环保投入不足,环保监管趋严,平均开工只有60%左右。

由于环保监管不断加码,很多企业生产不稳定,产品质量良莠不齐,在充分的市场竞争中,不得不选择退出相关领域。2015年行业退出产能45万吨,2016年行业退出产能27万吨,其中包括一些技术较为先进的产能,比如曲靖众一、山西宏特等。

去产能的过程实际上也是产能向龙头企业集中的一个过程,按照橡胶工业协会的规划设想,希望到2020年时,前五家的产量占比要接近50%,前十家企业的产能占比要接近80%。

龙头企业相对下游用户的议价能力逐步变强。目前来看,2011年至2017年我国大于10万吨的炭黑企业比重在增加,大于20万吨企业产能比重在近三年也得到了一定程度的增加。

参考中国报告网发布《2017-2022年中国炭黑行业发展调研与投资方向研究报告》

按照应用,炭黑可以分为色素用炭黑、橡胶用炭黑、导电碳黑和专用碳黑等。目前,全球炭黑产能大约1400万吨,需求大约1100万吨。

国内炭黑产能大约720万吨,产量大约520万吨左右,年出口量大约30万吨。

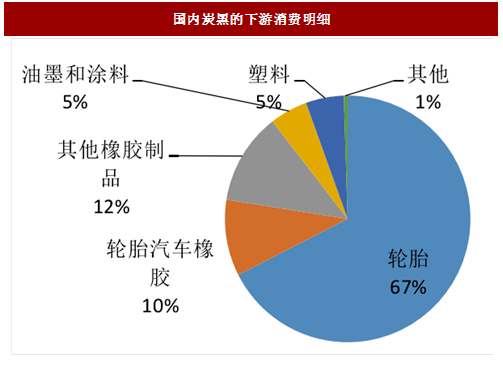

全球炭黑大约90%用于橡胶工业,其中约70%用于汽车轮胎,30%用于其他橡胶制品。其余不到10%则用于塑料添加剂、染料、印刷油墨等工业。对于普通炭黑而言,汽车市场的产销直接决定了炭黑市场的发展情况。

除了产业整合外,行业从无序走向有序外,炭黑工业的核心问题就是煤焦油的产业竞争力和绿色轮胎对炭黑工业提出的新要求。

由于中国的国情,我国的炭黑主要以煤焦油(炭黑油)为原料,国际上的炭黑工业主要以乙烯焦油或者FCC澄清油为原料。综合北美页岩油产业的发展情况看,原油已经逐步走出困境,缓步走强。煤焦油相对乙烯焦油的产业竞争力正在逐步走强。随着消费者环保和节能意识的提高,汽车工业对轮胎产品提出了新的要求,子午线轮胎和高性能绿色轮胎是轮胎行业发展的趋势。子午线轮胎和高性能绿色轮胎对功能性炭黑、专业用炭黑提出新的要求,低滚动阻力、高安全性橡胶用炭黑是炭黑工业的发展方向。

近年来,环保趋严使得独立小焦化企业开工不稳,原料油组分复杂,难以满足轮胎,尤其是绿色轮胎产业发展的要求。产业格局逐步从无序走向有序。

环保趋严导致产业格局逐步有序

据中国橡胶网统计,目前全国炭黑产能约720万吨,产量大约维持在520万吨,行业开工率大约70%,整体看产能过剩明显。

图:炭黑产量(万吨)

图:炭黑行业开工率(%)

进一步的分析发现,炭黑的产能过剩是典型的结构性过剩,龙头企业基本是满产、满销,中小型企业因为环保投入不足,环保监管趋严,平均开工只有60%左右。

图:2016年炭黑企业的开工情况

由于环保监管不断加码,很多企业生产不稳定,产品质量良莠不齐,在充分的市场竞争中,不得不选择退出相关领域。2015年行业退出产能45万吨,2016年行业退出产能27万吨,其中包括一些技术较为先进的产能,比如曲靖众一、山西宏特等。

去产能的过程实际上也是产能向龙头企业集中的一个过程,按照橡胶工业协会的规划设想,希望到2020年时,前五家的产量占比要接近50%,前十家企业的产能占比要接近80%。

龙头企业相对下游用户的议价能力逐步变强。目前来看,2011年至2017年我国大于10万吨的炭黑企业比重在增加,大于20万吨企业产能比重在近三年也得到了一定程度的增加。

参考中国报告网发布《2017-2022年中国炭黑行业发展调研与投资方向研究报告》

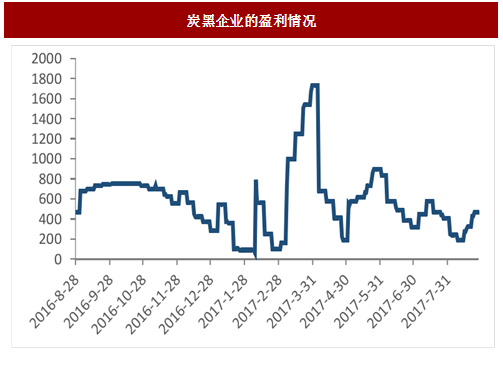

图:炭黑企业的盈利情况

高性能、专用炭黑是未来产业发展方向按照应用,炭黑可以分为色素用炭黑、橡胶用炭黑、导电碳黑和专用碳黑等。目前,全球炭黑产能大约1400万吨,需求大约1100万吨。

国内炭黑产能大约720万吨,产量大约520万吨左右,年出口量大约30万吨。

全球炭黑大约90%用于橡胶工业,其中约70%用于汽车轮胎,30%用于其他橡胶制品。其余不到10%则用于塑料添加剂、染料、印刷油墨等工业。对于普通炭黑而言,汽车市场的产销直接决定了炭黑市场的发展情况。

图:汽车产量、保有量(万吨)

图:国内炭黑的下游消费明细

除了产业整合外,行业从无序走向有序外,炭黑工业的核心问题就是煤焦油的产业竞争力和绿色轮胎对炭黑工业提出的新要求。

由于中国的国情,我国的炭黑主要以煤焦油(炭黑油)为原料,国际上的炭黑工业主要以乙烯焦油或者FCC澄清油为原料。综合北美页岩油产业的发展情况看,原油已经逐步走出困境,缓步走强。煤焦油相对乙烯焦油的产业竞争力正在逐步走强。随着消费者环保和节能意识的提高,汽车工业对轮胎产品提出了新的要求,子午线轮胎和高性能绿色轮胎是轮胎行业发展的趋势。子午线轮胎和高性能绿色轮胎对功能性炭黑、专业用炭黑提出新的要求,低滚动阻力、高安全性橡胶用炭黑是炭黑工业的发展方向。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。