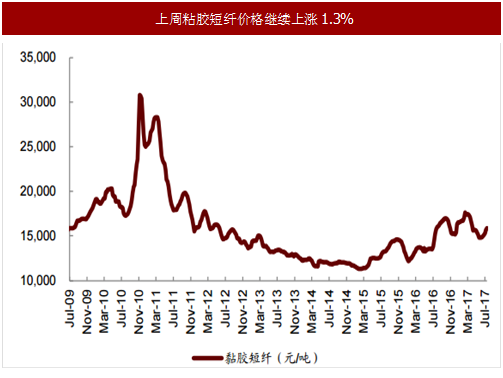

供需偏紧+库存低位,粘胶价格继续上涨

上周(7月17日-7月23日)粘胶短纤价格继续上涨200元(+1.3%)至15,850元/吨。目前粘胶短纤行业供需仍然偏紧,行业开工率维持在92%左右,库存继续下降至5天左右,超签订单支撑叠加6~8月集中检修,供给端紧张的局面短期难以改变。

随着9月旺季的到来,需求将环比提升,粘胶价格有望进一步上涨。推荐三友化工、澳洋科技,建议关注中泰化学、南京化纤。

参考中国报告网发布《2018-2023年中国粘胶纤维市场发展现状及投资方向研究报告》

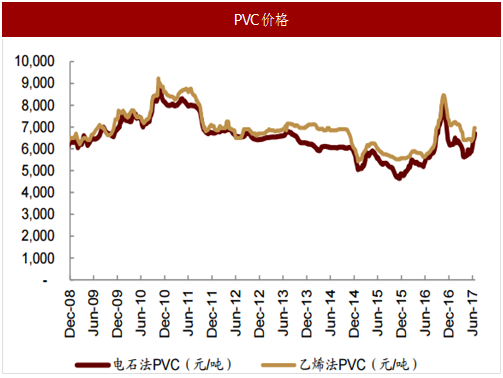

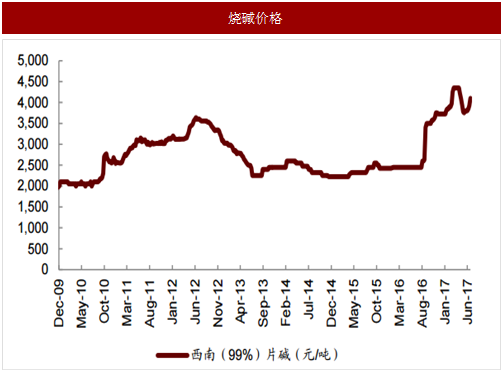

上周电石法PVC继续上涨200元(+3.1%)至6,700元/吨,近一个月累计上涨14%;上周烧碱上涨175元(+4.5%)至4100元/吨,近一个月累计上涨8%。目前PVC厂商预售订单较多,市场整体供应紧张,库存维持低位,同时西北地区环保及安全检查制约电石开工及运输,电石价格上涨支撑,PVC价格有望延续涨势。

同时与PVC配套的烧碱目前库存低位,下游需求维持稳定,价格有望继续坚挺。氯碱行业呈现高景气,推荐具备电石原材料一体化优势的鸿达兴业,亿利洁能,建议关注中泰化学,新疆天业等。

自6月初以来纯碱价格止跌反弹,目前华东重质价格维持在1700元/吨。供给端,受氯化铵价格下跌影响,联碱法装置开工下滑,叠加装置检修及环保影响,行业整体开工较前期下降;而需求端受玻璃和氧化铝行业拉动,需求增长较快,目前纯碱行业库存持续下降,供需维持紧平衡,且下半年新增产能有限,伴随三季度传统旺季来临,纯碱价格有望继续上涨,推荐三友化工,建议关注山东海化,双环科技等。

继续看好锂电池产业链趋势上行

根据统计,2Q17正极材料、负极材料、电解液、隔膜分别生产5.61万吨、3.94万吨、2.68万吨和3.88亿平米,分别同比增长57%/54%/40%/71%。

锂电池与材料技术趋势提升,上游原料上涨或推动锂电池与材料涨价,继续看好锂电池产业链的长期投资机会,预计2017H2~2018年行业仍将维持高景气。

龙头公司的领先优势将得到市场的重新认可。推荐国轩高科、沧州明珠、新宙邦,建议关注杉杉股份、天赐材料、创新股份(恩捷隔膜)、双杰电气等。

上周(7月17日-7月23日)粘胶短纤价格继续上涨200元(+1.3%)至15,850元/吨。目前粘胶短纤行业供需仍然偏紧,行业开工率维持在92%左右,库存继续下降至5天左右,超签订单支撑叠加6~8月集中检修,供给端紧张的局面短期难以改变。

随着9月旺季的到来,需求将环比提升,粘胶价格有望进一步上涨。推荐三友化工、澳洋科技,建议关注中泰化学、南京化纤。

图:上周粘胶短纤价格继续上涨1.3%

参考中国报告网发布《2018-2023年中国粘胶纤维市场发展现状及投资方向研究报告》

图:粘胶短纤价差

氯碱行业呈现高景气,推荐鸿达兴业,亿利洁能上周电石法PVC继续上涨200元(+3.1%)至6,700元/吨,近一个月累计上涨14%;上周烧碱上涨175元(+4.5%)至4100元/吨,近一个月累计上涨8%。目前PVC厂商预售订单较多,市场整体供应紧张,库存维持低位,同时西北地区环保及安全检查制约电石开工及运输,电石价格上涨支撑,PVC价格有望延续涨势。

同时与PVC配套的烧碱目前库存低位,下游需求维持稳定,价格有望继续坚挺。氯碱行业呈现高景气,推荐具备电石原材料一体化优势的鸿达兴业,亿利洁能,建议关注中泰化学,新疆天业等。

图:PVC价格

图:烧碱价格

供需格局改善,纯碱价格有望继续上涨自6月初以来纯碱价格止跌反弹,目前华东重质价格维持在1700元/吨。供给端,受氯化铵价格下跌影响,联碱法装置开工下滑,叠加装置检修及环保影响,行业整体开工较前期下降;而需求端受玻璃和氧化铝行业拉动,需求增长较快,目前纯碱行业库存持续下降,供需维持紧平衡,且下半年新增产能有限,伴随三季度传统旺季来临,纯碱价格有望继续上涨,推荐三友化工,建议关注山东海化,双环科技等。

继续看好锂电池产业链趋势上行

根据统计,2Q17正极材料、负极材料、电解液、隔膜分别生产5.61万吨、3.94万吨、2.68万吨和3.88亿平米,分别同比增长57%/54%/40%/71%。

锂电池与材料技术趋势提升,上游原料上涨或推动锂电池与材料涨价,继续看好锂电池产业链的长期投资机会,预计2017H2~2018年行业仍将维持高景气。

龙头公司的领先优势将得到市场的重新认可。推荐国轩高科、沧州明珠、新宙邦,建议关注杉杉股份、天赐材料、创新股份(恩捷隔膜)、双杰电气等。

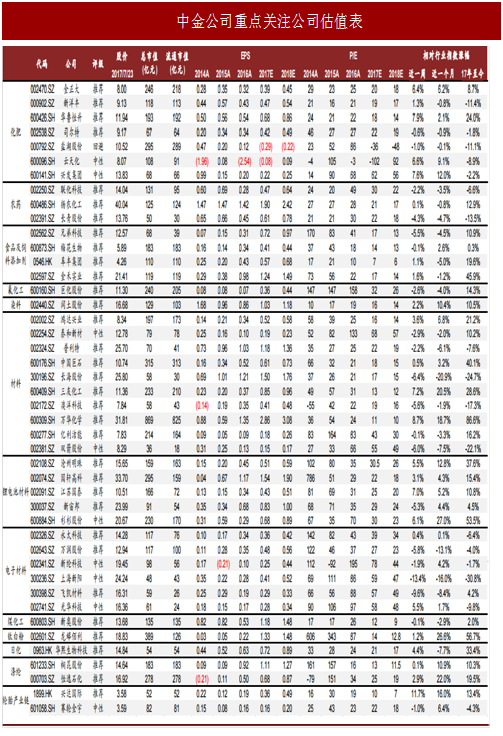

图:中金公司重点关注公司估值表

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。