价格上涨的逻辑如何破坏

长期看没有只涨不跌的周期,景气反转至目前位置,定性的看应该也进入下半场了,那么寻找化工行业周期破坏的逻辑也就成为我们后续应该关注的问题。如果静态的看,本轮价格上涨的逻辑在新产能投放出来以前近乎于无解,明年经济存在着很大的过热风险。但如果价格继续大幅上涨,无论是内部还是外部的约束机制就会逐渐发生作用,最终扭转本轮上涨趋势,具体逻辑如下:

1静态的供需逻辑自身很难破坏

展望明年市场最为担心的就是地产新开工增速下滑和下游无法承受目前原材料价格,我们判断这两点并不构成破坏周期的逻辑。

首先,15年地产新开工几乎零增长,当时化工品需求增速也跌至近几年的最低点,但还是有5%,再加上替代折旧的资本支出5%,维持供需平衡的资本开支增速还要10%,可是明年投资增速却很难达到这个水平。

这也意味着即使出现市场预期的地产下滑,供需还是会继续紧张。其次,原材料价格虽然大幅上涨,但油价相比14年却接近腰斩,绝大多数产品价格还是远低于14年,也很难认为下游就绝对无法承受,因此静态的周期逻辑很难破坏。

本轮周期复苏,宏观政策在其中起了相当的作用:一方面,通过地产放松和加大基建投资刺激了需求;另一方面,通过环保、限产等措施关停了部分产能,限制了供给。从目前情况看,随着经济的复苏,地产放松已经逆转,甚至部分城市还出台了史上最严限购。

如果后续价格上涨过快,政府还可以适当放缓基建来平抑需求。毕竟从基建投资增速看,现在仍然处于较高水平,基建作为经济的平滑器,完全可以保留到后面更需要的时候在逐步释放。另外在供给端,国家可以通过环保和行政审批放松的方式,逐步释放达标的合规产能来扩大供给。

毕竟本轮供给侧改革是为了改善供给结构,提高优质产能占比,将制造业盈利恢复至合理水平,而非让企业牟取暴利,再现曾经的无序产能扩张,进而伤害到我国制造业的全球比较竞争优势。应该说本轮供给侧改革在“收“的环节已经做的非常成功,后续只要在“放“上掌握好节奏,就可以功德圆满了。

3出口调节外部均衡

我国作为出口大国,制造业已经深深嵌入全球经济,外部均衡对国内的供需影响也是非常之大。随着价格持续上涨,未来在需求端最大的变数就是出口。

尤其对大宗化工品而言,产品基本完全同质,如果国内价格短期内大幅超越海外,必然会引发出口下滑,甚至是进口增加,如去年底大幅涨价的尿素、TDI、丁二烯等。

在全球联动的机制下,国内价格最终还是取决于全球供需平衡表,海外价格也会成为国内涨价的重要制约。而从今年上半年的出口数据看,还是克服了去年大幅涨价的压力,保持了加快的增长。这既得益于全球经济的复苏,同时也说明我国化工产业凭借着体量和成本优势,正逐步掌握全球定价权,具备了向外转嫁成本的能力,降低了本轮涨价的代价。

4未来价格展望

本轮价格上涨虽然有比较坚实的基本面基础,但是我们也应该看到原材料价格大涨叠加去年的房价大涨,严重损害了下游制造业的全球成本优势。

我国作为一个以制造业立国的大国,制造业的兴衰关系到我们的长期国运,制造业强则国强,这点与同样在经济中占比很大的房地产有着本质性的不同。地产作为不可贸易品,大幅上涨只会带来国内各集团的利益再分配,最终的结果就是伤害国内制造业的全球竞争力。而我国很多细分制造业龙头企业都已成为全球该领域“皇冠上的明珠”,具备全球比较竞争优势,产品涨价有能力向全球转嫁。

为了巩固和强化我们在制造业上的现有优势,我们有必要将未来价格控制在一个合理的范围。即国内龙头企业可以获得较好盈利,有实力加大研发投入和扩大产能规模,同时还要保证国内外的高成本产能无力扩产,为我国的先进制造业预留出足够的市场空间。只要未来一年,我们能够控制好价格的上涨节奏,等到新一轮产能周期启动后,我国制造业的整体质量将得到进一步的提升,中国化工行业的未来将非常美好!

长期看没有只涨不跌的周期,景气反转至目前位置,定性的看应该也进入下半场了,那么寻找化工行业周期破坏的逻辑也就成为我们后续应该关注的问题。如果静态的看,本轮价格上涨的逻辑在新产能投放出来以前近乎于无解,明年经济存在着很大的过热风险。但如果价格继续大幅上涨,无论是内部还是外部的约束机制就会逐渐发生作用,最终扭转本轮上涨趋势,具体逻辑如下:

1静态的供需逻辑自身很难破坏

展望明年市场最为担心的就是地产新开工增速下滑和下游无法承受目前原材料价格,我们判断这两点并不构成破坏周期的逻辑。

首先,15年地产新开工几乎零增长,当时化工品需求增速也跌至近几年的最低点,但还是有5%,再加上替代折旧的资本支出5%,维持供需平衡的资本开支增速还要10%,可是明年投资增速却很难达到这个水平。

这也意味着即使出现市场预期的地产下滑,供需还是会继续紧张。其次,原材料价格虽然大幅上涨,但油价相比14年却接近腰斩,绝大多数产品价格还是远低于14年,也很难认为下游就绝对无法承受,因此静态的周期逻辑很难破坏。

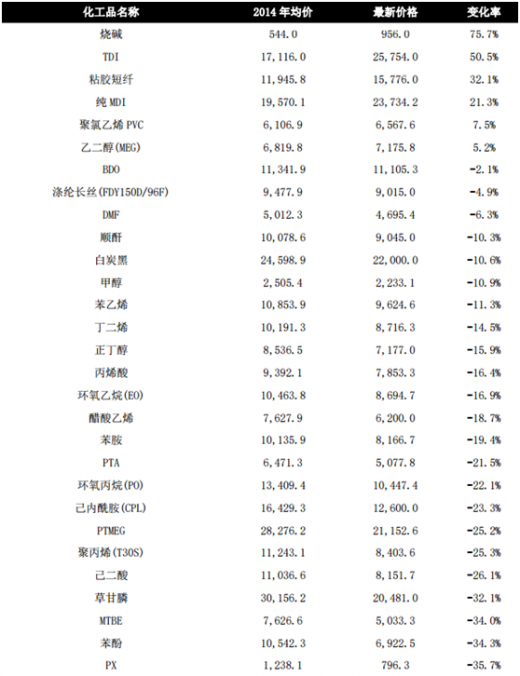

主要化工品价格比较(元/吨)

表:主要化工品价格比较(元/吨)

参考中国报告网发布《2017-2022年中国化工新材料产业竞争现状及投资价值评估报告》

2宏观调控影响国内均衡本轮周期复苏,宏观政策在其中起了相当的作用:一方面,通过地产放松和加大基建投资刺激了需求;另一方面,通过环保、限产等措施关停了部分产能,限制了供给。从目前情况看,随着经济的复苏,地产放松已经逆转,甚至部分城市还出台了史上最严限购。

如果后续价格上涨过快,政府还可以适当放缓基建来平抑需求。毕竟从基建投资增速看,现在仍然处于较高水平,基建作为经济的平滑器,完全可以保留到后面更需要的时候在逐步释放。另外在供给端,国家可以通过环保和行政审批放松的方式,逐步释放达标的合规产能来扩大供给。

毕竟本轮供给侧改革是为了改善供给结构,提高优质产能占比,将制造业盈利恢复至合理水平,而非让企业牟取暴利,再现曾经的无序产能扩张,进而伤害到我国制造业的全球比较竞争优势。应该说本轮供给侧改革在“收“的环节已经做的非常成功,后续只要在“放“上掌握好节奏,就可以功德圆满了。

3出口调节外部均衡

我国作为出口大国,制造业已经深深嵌入全球经济,外部均衡对国内的供需影响也是非常之大。随着价格持续上涨,未来在需求端最大的变数就是出口。

尤其对大宗化工品而言,产品基本完全同质,如果国内价格短期内大幅超越海外,必然会引发出口下滑,甚至是进口增加,如去年底大幅涨价的尿素、TDI、丁二烯等。

在全球联动的机制下,国内价格最终还是取决于全球供需平衡表,海外价格也会成为国内涨价的重要制约。而从今年上半年的出口数据看,还是克服了去年大幅涨价的压力,保持了加快的增长。这既得益于全球经济的复苏,同时也说明我国化工产业凭借着体量和成本优势,正逐步掌握全球定价权,具备了向外转嫁成本的能力,降低了本轮涨价的代价。

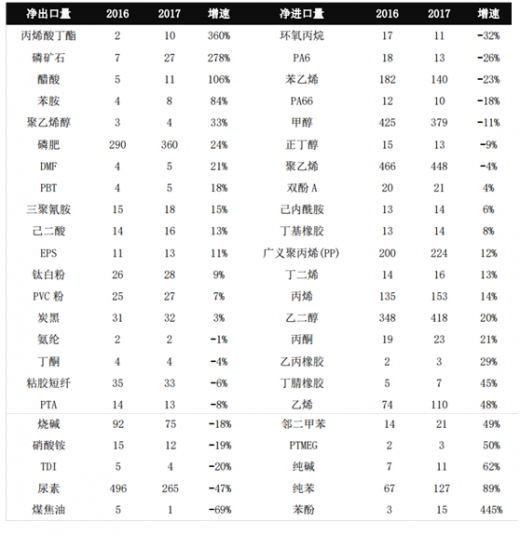

主要产品出口情况(万吨)

表:主要产品出口情况(万吨)

4未来价格展望

本轮价格上涨虽然有比较坚实的基本面基础,但是我们也应该看到原材料价格大涨叠加去年的房价大涨,严重损害了下游制造业的全球成本优势。

我国作为一个以制造业立国的大国,制造业的兴衰关系到我们的长期国运,制造业强则国强,这点与同样在经济中占比很大的房地产有着本质性的不同。地产作为不可贸易品,大幅上涨只会带来国内各集团的利益再分配,最终的结果就是伤害国内制造业的全球竞争力。而我国很多细分制造业龙头企业都已成为全球该领域“皇冠上的明珠”,具备全球比较竞争优势,产品涨价有能力向全球转嫁。

为了巩固和强化我们在制造业上的现有优势,我们有必要将未来价格控制在一个合理的范围。即国内龙头企业可以获得较好盈利,有实力加大研发投入和扩大产能规模,同时还要保证国内外的高成本产能无力扩产,为我国的先进制造业预留出足够的市场空间。只要未来一年,我们能够控制好价格的上涨节奏,等到新一轮产能周期启动后,我国制造业的整体质量将得到进一步的提升,中国化工行业的未来将非常美好!

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。