供给侧改革的正式提出始于16年,其后煤焦钢等行业都迎来了盈利的大幅好转,化工作为同属周期性的行业,市场也普遍将始自16年的价格上涨归因为供给侧改革。但就我们的分析,对于化工行业而言,真正的景气拐点其实始于14年、确立于15年、16年供给侧改革提出时,已经基本改完了,其后的反弹无非是上述趋势的延续。

如果说供给侧改革有什么影响的话,那就是通过环保的严查将景气复苏整体上提前了一年。换言之,即使没有供给侧改革,16年不反弹,17年也照样会反弹,甚至供给出清的程度还会更好。这就好像股市中常说的政策底并不是真正的底,政策顶也不是真正的顶,所有真正的大顶和大底都是市场合力形成的。

本次政策能够起作用也在于顺势而为,助了周期自然趋势的一臂之力。

1供给侧改革影响了节奏,而非方向

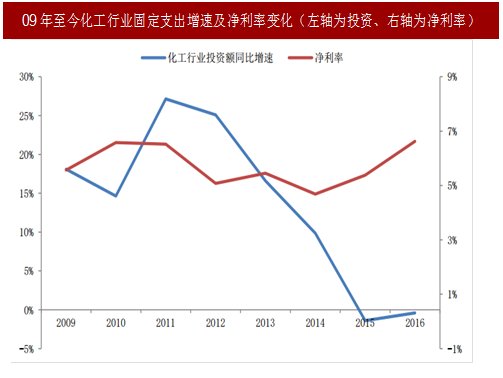

与钢铁、煤炭等国企占比很高的行业不同,化工除了上游的大炼化,都是以民企为主,因此受地方利益保护而被动维持的僵尸产能很少。而化工同时又是重资产行业,从12年开始很多子行业都呈现全行业亏损,相应新增投资也近乎枯竭。

只不过09年4万亿刺激带来的递延产能投放,导致直至14年才出现产能拐点。14年化工行业的固定资产投资增速已降至10%,基本等于需求增长+维持折旧的资本支出,边际供需平衡,相应14年净利率也就见底了。而15年、16年投资增速都是负值,预计今年也只是小幅正增长。

如果以维持边际平衡所需投资增速为10%测算,则这三年累计去掉了约30%的产能。以14年普遍认为产能过剩40%为准,现在开工率也已恢复至合理水平。价格即使去年不涨,今年也依然会上涨,所以供给侧改革只是改变了节奏,而非方向。

14年周期见底,大家基本都没看见;15年周期复苏,当时恰逢创业板高潮,大众对周期避之唯恐不及,明显的看不起;16年周期绝地大反弹,市场还是将信将疑,本质上还是没看懂;等到今年3季度周期再次向上,终于开始一致性的看好周期,甚至如纯碱仅凭借价格上涨预期,相关个股就大幅上涨,已经呈现出典型的周期盛世特征(想想去年MDI、PVC都涨了多少,股价才开始反应)。

但实则化工的股价相比去年低点,涨幅基本都在翻倍以上,这个位置再入场也是有点来不及了。纵观历次周期,都是在绝望中见底、疯狂中见顶,人们总是以为这次不一样,其实每次都一样。没有上述四步心路历程的转变,周期也就不成其为周期了。

2环保并没有带来产量收缩

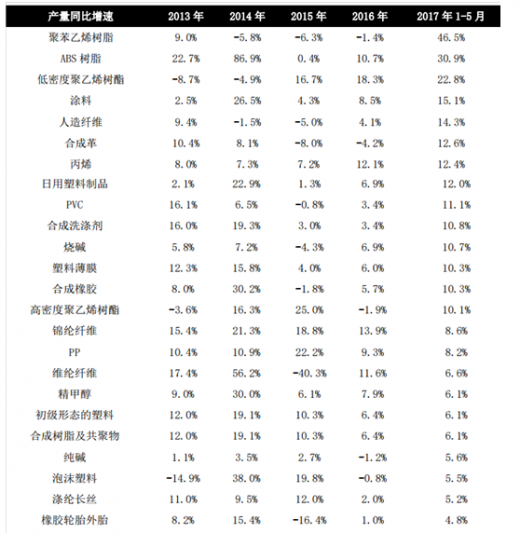

对于化工行业而言,供给侧改革最大的影响就在于环保核查带来的部分产能停产。因此市场也普遍将近期化工品价格上涨归因于环保带来的供给收缩,但从上半年各产品的产量增速看,不但没有下滑,还创出了近几年的新高。

甚至去年经历了几轮环保核查,产量也依然在增长,至少从数据看并不支持环保导致供给收缩。而且供需是恒等式,这两年无论是国际还是国内需求都明显好于14、15年,从逻辑上也不支持供给收缩,那么环保的真正意义在哪里呢?

3环保在于调结构,而非控总量

我们判断本轮环保真正目的在于调结构,而非控总量,换言之就是管住让谁产,而非产多少。核查确实关停了大量污染严重、分散高耗能的小产能,但也为行业内的优质产能腾出了市场空间,实现了“能者上、庸者下”。

另外环保治理重点虽是污染严重的中游,但通过原材料价格的大幅上涨,也进而倒逼下游没有成本转嫁能力的小企业大量关停,显著提升了下游的集中度和竞争力。未来随着上中下游都形成龙头主导的竞争格局,销售将更为简化,很多不必要的流通环节也会被替代。可以说经历了这样一场寒冬,实现了全产业链的优胜劣汰,凡是渡劫成功的企业,都将获得更大的市场空间。

环保的利剑高悬还强化了国家对供给侧的掌控能力,政府既可以加快治理后合规产能复产的审批速度来平抑短期过快上涨的价格,还可以通过环评审批使新建产能向优质企业倾斜,在改善环境的同时,也提升了国民经济的整体质量和制造业的全球竞争力。

如果说供给侧改革有什么影响的话,那就是通过环保的严查将景气复苏整体上提前了一年。换言之,即使没有供给侧改革,16年不反弹,17年也照样会反弹,甚至供给出清的程度还会更好。这就好像股市中常说的政策底并不是真正的底,政策顶也不是真正的顶,所有真正的大顶和大底都是市场合力形成的。

本次政策能够起作用也在于顺势而为,助了周期自然趋势的一臂之力。

1供给侧改革影响了节奏,而非方向

与钢铁、煤炭等国企占比很高的行业不同,化工除了上游的大炼化,都是以民企为主,因此受地方利益保护而被动维持的僵尸产能很少。而化工同时又是重资产行业,从12年开始很多子行业都呈现全行业亏损,相应新增投资也近乎枯竭。

只不过09年4万亿刺激带来的递延产能投放,导致直至14年才出现产能拐点。14年化工行业的固定资产投资增速已降至10%,基本等于需求增长+维持折旧的资本支出,边际供需平衡,相应14年净利率也就见底了。而15年、16年投资增速都是负值,预计今年也只是小幅正增长。

如果以维持边际平衡所需投资增速为10%测算,则这三年累计去掉了约30%的产能。以14年普遍认为产能过剩40%为准,现在开工率也已恢复至合理水平。价格即使去年不涨,今年也依然会上涨,所以供给侧改革只是改变了节奏,而非方向。

图:09年至今化工行业固定支出增速及净利率变化(左轴为投资、右轴为净利率)

参考中国报告网发布《2017-2022年中国化工新材料产业现状调查及发展定位分析报告》

马云曾说过所有大的投资机会都可以分为四步,分别是看不见、看不起、看不懂、来不及,这用来形容本轮周期就非常的贴切。14年周期见底,大家基本都没看见;15年周期复苏,当时恰逢创业板高潮,大众对周期避之唯恐不及,明显的看不起;16年周期绝地大反弹,市场还是将信将疑,本质上还是没看懂;等到今年3季度周期再次向上,终于开始一致性的看好周期,甚至如纯碱仅凭借价格上涨预期,相关个股就大幅上涨,已经呈现出典型的周期盛世特征(想想去年MDI、PVC都涨了多少,股价才开始反应)。

但实则化工的股价相比去年低点,涨幅基本都在翻倍以上,这个位置再入场也是有点来不及了。纵观历次周期,都是在绝望中见底、疯狂中见顶,人们总是以为这次不一样,其实每次都一样。没有上述四步心路历程的转变,周期也就不成其为周期了。

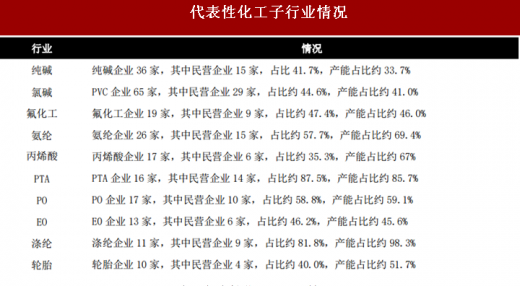

代表性化工子行业情况

表:代表性化工子行业情况

2环保并没有带来产量收缩

对于化工行业而言,供给侧改革最大的影响就在于环保核查带来的部分产能停产。因此市场也普遍将近期化工品价格上涨归因于环保带来的供给收缩,但从上半年各产品的产量增速看,不但没有下滑,还创出了近几年的新高。

甚至去年经历了几轮环保核查,产量也依然在增长,至少从数据看并不支持环保导致供给收缩。而且供需是恒等式,这两年无论是国际还是国内需求都明显好于14、15年,从逻辑上也不支持供给收缩,那么环保的真正意义在哪里呢?

主要化工产品13年至今产量变化

表:主要化工产品13年至今产量变化

3环保在于调结构,而非控总量

我们判断本轮环保真正目的在于调结构,而非控总量,换言之就是管住让谁产,而非产多少。核查确实关停了大量污染严重、分散高耗能的小产能,但也为行业内的优质产能腾出了市场空间,实现了“能者上、庸者下”。

另外环保治理重点虽是污染严重的中游,但通过原材料价格的大幅上涨,也进而倒逼下游没有成本转嫁能力的小企业大量关停,显著提升了下游的集中度和竞争力。未来随着上中下游都形成龙头主导的竞争格局,销售将更为简化,很多不必要的流通环节也会被替代。可以说经历了这样一场寒冬,实现了全产业链的优胜劣汰,凡是渡劫成功的企业,都将获得更大的市场空间。

环保的利剑高悬还强化了国家对供给侧的掌控能力,政府既可以加快治理后合规产能复产的审批速度来平抑短期过快上涨的价格,还可以通过环评审批使新建产能向优质企业倾斜,在改善环境的同时,也提升了国民经济的整体质量和制造业的全球竞争力。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。