1、成本支撑:电解铝价格易涨难跌

成本支撑价格高位。

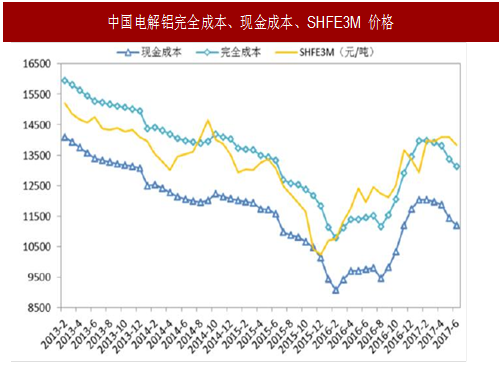

成本方面,2017 上半年国内动力煤、氧化铝、预焙阳极价格全面呈现上涨态势,国内电解铝生产成本延续 2016 年末上涨态势。

根据统计,2017 年 5 月,中国电解铝行业平均含税加权完全成本约 14090 元/吨,较年初上涨 9.0%,为 2014 年 9 月以来最高水平。步入 6 月份,随着煤炭价格回落,国内电解铝行业成本小幅下降。

上半年中国电解铝行业平均含税加权完全成本约 13690 元/吨,低于同期 SHFE 三月期铝均价约 220 元/吨。

参考中国报告网发布《2017-2022年中国电解铝市场运营态势与投资前景评估报告》

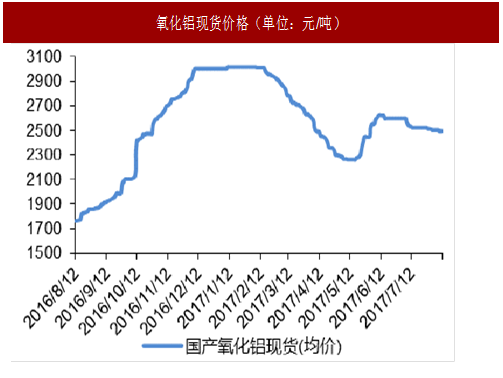

氧化铝:产量下降,价格回升。

以中铝为首的部分企业主动减产,收到良好的效果,2017 年 6 月份氧化铝产量为 631.53 万吨,较上月减少 13 万吨,供给的收缩导致氧化铝价格在 5 月中旬开始反弹,河南、山西和贵阳三地价格分别上涨 390 元/吨、400 元/吨和 345 元/吨,从 2250 元左右上涨到 2650 元左右,再者采暖季京津冀限产和环保巡查导致的限产都会继续压缩氧化铝的行业供给。

电力方面,国内超过 70%的产能使用自备电厂供电,电力成本直接受动力煤价格的影响。

6 月以来,秦皇岛动力煤价开始下跌企稳反弹,较低点已反弹近 4.4%至 590 元/吨。

随着越来越严格的环保要求以及夏季需求旺季,动力煤料将维持反弹走势,预计行业用电成本或将上升,使电解铝行业成本上升,推动价格上涨。2017 年 6 月,国家发改委和国家能源局下发了《关于开展燃煤自备电厂规范建设及运行转型督查的通知》提出,将对新疆、内蒙古、甘肃、广西、江苏和山东 6 省(自治区)进行现场调查,主要内容包括燃煤自备电厂的基本情况、承担社会责任情况,以及达标排放情况等,个别地区的企业一直欠缴的政府性基金有望补缴,结束低成本竞争的无序格局。

预焙阳极受环保政策影响,目前价格已经涨至 5 年来最高水平。

8 月魏桥预焙阳极价格再度上涨 94 元/吨至到厂现汇价 3930-4030 元/吨,信发也跟随涨价,到厂承兑价 4200-4300 元/吨,涨价原因主要是原材料价格的上涨,但是环保趋严是本轮阳极炭块价格上涨的幕后推手。

目前山东和河南地区碳素限产30%左右,山西晋中 5 月环保督察组抵达,当地碳素企业也全部停产,此外据消息称,2017 年 6 月 1 日起,新审批的建设项目执行大气污染物特别排放限值。

现有企业自 2017 年 10 月 1 日起开始执行,加上碳素企业供暖季 2+26 城市减产 50%的限定,预焙阳极供不应求局面将愈演愈烈。

2、行业投资建议

行业策略:近期铝板块的行情已经反映了一部分的政策预期和铝价上涨,但是站在当前时点,我们认为,未来 1-2 个季度该板块的空间仍然可观。

首先:供改政策仍在不断实施并存在超预期的可能,比如全国违法违规产能数据的超预期,采暖季错峰限产的基数的超预期(按照当前环保至上的政策导向,完全有可能从严执行,将加剧供给短缺局面);其次,铝价上涨动力十足,之前市场担忧的库存大将会逐步缓解,最新数据显示,7 月份全国铝产量增速下滑,环比负增长,叠加 9 月份的开工旺季,有望在 8 月底看到库存拐头的现象,我们看好铝价上涨到 20000 元/吨。

推荐组合:根据弹性和估值水平,我们依次推荐神火股份、中国铝业、云铝股份、中孚实业、南山铝业。

成本支撑价格高位。

成本方面,2017 上半年国内动力煤、氧化铝、预焙阳极价格全面呈现上涨态势,国内电解铝生产成本延续 2016 年末上涨态势。

根据统计,2017 年 5 月,中国电解铝行业平均含税加权完全成本约 14090 元/吨,较年初上涨 9.0%,为 2014 年 9 月以来最高水平。步入 6 月份,随着煤炭价格回落,国内电解铝行业成本小幅下降。

上半年中国电解铝行业平均含税加权完全成本约 13690 元/吨,低于同期 SHFE 三月期铝均价约 220 元/吨。

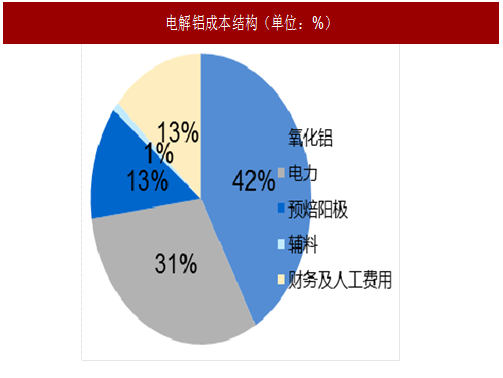

图:电解铝成本结构(单位:%)

图:中国电解铝完全成本、现金成本、SHFE3M 价格

参考中国报告网发布《2017-2022年中国电解铝市场运营态势与投资前景评估报告》

氧化铝:产量下降,价格回升。

以中铝为首的部分企业主动减产,收到良好的效果,2017 年 6 月份氧化铝产量为 631.53 万吨,较上月减少 13 万吨,供给的收缩导致氧化铝价格在 5 月中旬开始反弹,河南、山西和贵阳三地价格分别上涨 390 元/吨、400 元/吨和 345 元/吨,从 2250 元左右上涨到 2650 元左右,再者采暖季京津冀限产和环保巡查导致的限产都会继续压缩氧化铝的行业供给。

图:氧化铝现货价格(单位:元/吨)

图:动力煤价格(单位:元/吨)

电力方面,国内超过 70%的产能使用自备电厂供电,电力成本直接受动力煤价格的影响。

6 月以来,秦皇岛动力煤价开始下跌企稳反弹,较低点已反弹近 4.4%至 590 元/吨。

随着越来越严格的环保要求以及夏季需求旺季,动力煤料将维持反弹走势,预计行业用电成本或将上升,使电解铝行业成本上升,推动价格上涨。2017 年 6 月,国家发改委和国家能源局下发了《关于开展燃煤自备电厂规范建设及运行转型督查的通知》提出,将对新疆、内蒙古、甘肃、广西、江苏和山东 6 省(自治区)进行现场调查,主要内容包括燃煤自备电厂的基本情况、承担社会责任情况,以及达标排放情况等,个别地区的企业一直欠缴的政府性基金有望补缴,结束低成本竞争的无序格局。

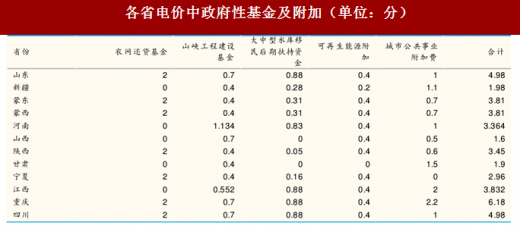

表:各省电价中政府性基金及附加(单位:分)

预焙阳极受环保政策影响,目前价格已经涨至 5 年来最高水平。

8 月魏桥预焙阳极价格再度上涨 94 元/吨至到厂现汇价 3930-4030 元/吨,信发也跟随涨价,到厂承兑价 4200-4300 元/吨,涨价原因主要是原材料价格的上涨,但是环保趋严是本轮阳极炭块价格上涨的幕后推手。

目前山东和河南地区碳素限产30%左右,山西晋中 5 月环保督察组抵达,当地碳素企业也全部停产,此外据消息称,2017 年 6 月 1 日起,新审批的建设项目执行大气污染物特别排放限值。

现有企业自 2017 年 10 月 1 日起开始执行,加上碳素企业供暖季 2+26 城市减产 50%的限定,预焙阳极供不应求局面将愈演愈烈。

图:预焙阳极市场价(单位:元/吨)

2、行业投资建议

行业策略:近期铝板块的行情已经反映了一部分的政策预期和铝价上涨,但是站在当前时点,我们认为,未来 1-2 个季度该板块的空间仍然可观。

首先:供改政策仍在不断实施并存在超预期的可能,比如全国违法违规产能数据的超预期,采暖季错峰限产的基数的超预期(按照当前环保至上的政策导向,完全有可能从严执行,将加剧供给短缺局面);其次,铝价上涨动力十足,之前市场担忧的库存大将会逐步缓解,最新数据显示,7 月份全国铝产量增速下滑,环比负增长,叠加 9 月份的开工旺季,有望在 8 月底看到库存拐头的现象,我们看好铝价上涨到 20000 元/吨。

推荐组合:根据弹性和估值水平,我们依次推荐神火股份、中国铝业、云铝股份、中孚实业、南山铝业。

表:主要电解铝上市公司的弹性测算

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。