参考中国报告网发布《2017-2022年中国改性塑料产业现状分析及十三五发展策略分析报告》

(一)行业技术水平及发展趋势

1、行业技术水平

塑料改性是在保留原有基材性能的基础上,通过添加一定量的助剂,应用合理的配方设计提高塑料基材的特定性能。

所谓配方设计是根据塑料制品的性能要求及生产工艺、设备条件,在充分了解原材料和所用助剂性能的基础上,确定各种原料的用量配比关系。

在部分配方设计中,填料的投入比例设计不仅能够改善塑料性能,亦能降低产品总体成本,具备良好的经济性。

塑料配方设计是一项技术专业性较强的技术工作,具有丰富实践经验的技术人员才能担当。

在基材选择方面,基材树脂要选择与改性目标性能最接近的品种,以节省加入助剂的使用量;同时,同一种树脂牌号不同,其性能也存在较大差异,因此应该选择与性能最接近的牌号;另外,配方中各种塑化材料具有不同的流动性,对于流动性差异较大的材料,需要添加过渡料减小材料间的流动性差异,并根据加工方法选择合适的材料。

在助剂选择方面,需根据材料所要实现的目标选择合适的助剂品种,确保助剂能够充分发挥其预计功效,并达到国家标准、国际标准及客户提出的特定性能要求等规定指标,主要包括增韧、增强、阻燃、抗静电、导电、磁性、导热、耐热、透明、耐磨、绝缘、阻隔等性能。

不同的助剂品种对基材树脂也具有选择性,因此需要选择合适的基材树脂与助剂产品进行改性;另外,助剂的形状、粒度等形态特征对改性塑料产品性能也存在较大影响,包括强度、韧度、阻燃、配色等方面。

可见,企业需要对助剂材料具有较为深刻的理解,才能够生产性能优越的改性塑料产品。

在工艺处理方面,不同的工艺方法对改性后的塑料性能影响较大,例如基材与助剂的预处理、加料顺序、添加方式、混合方式、混合时间、选用设备、成形工艺等,每道工序均对塑料改性后的性能指标产生影响。

因此,只有正确掌握塑料基材及加工助剂的特性、加工条件、合理的混合方法、合适的加工工艺及成型设备,才能够获得较理想的改性材料。

改性塑料产品大多属非标准产品,其配方参数一般根据下游应用领域实际应用需求而定,需要生产厂家有较高的技术研发能力。

改性塑料产品对同批次产品的性能指标及一致性等方面要求较高,具有较高的技术门槛。

长期以来,改性塑料产品被国外先进企业垄断,随着国家鼓励政策的不断出台,及部分资金实力较强的企业通过对国外技术的引进,促使我国改性塑料行业快速成长,逐步打破国外的技术垄断,产品技术、质量指标也已接近国外先进水平,部分产品的工艺技术已经进入国际先进行列,实现了部分产品替代进口,并在国际市场开始崭露头角。

2、行业技术发展趋势

改性塑料应用领域涉及各行各业,新成果、新技术、新工艺极大地推动了改性塑料行业技术进步与发展,我国改性塑料产业的发展将呈现以下特点:

(1)通用塑料工程化

近年来,随着塑料改性技术的发展,产量大、成本低的通用塑料通过填充、增强和发泡等手段提高了力学性能和耐热性,促使PP、PE、PS 和PVC 等通用塑料不断具有工程化特点,并已经抢占了部分传统工程塑料的应用市场,达到了降低成本的效果。

(2)改性塑料轻量化

轻量化就是在保障使用性能的前提下,尽量减轻塑料制品的重量。

对于使用非金属粉体材料的改性塑料材料就是要打破“增重”瓶颈,在达到使用性能的前提下,把改性塑料材料的密度降下来。

例如,通过使用特色原料和改进加工技术将改性塑料材料的密度降低,不使用交联剂实现聚乙烯和聚丙烯微发泡从而降低塑料制品的密度等。

改性塑料轻量化能够明显降低产品的重量,从而推动各应用领域产品实现轻量化发展。

(3)工程塑料高性能化、多功能化、复合化

主要通过通用工程塑料“合金化”方法,将工程塑料与一种或多种塑料通过共混、接枝、嵌段等形式组合在一起,使各组分的性能相互取长补短,构成一种兼具多种优良性能的塑料材料,从而达到高性能化的目的。

随着国内汽车、电气、电子、通信和机械工业的蓬勃发展,改性塑料的需求将大幅上升,各种高强度耐热型工程塑料将得到应用。

(4)研究新型助剂材料

随着汽车工业的发展,改性塑料行业也在不断发展壮大。

虽然在改性基础理论方面,依然遵循增强和增韧两个原理,但增强材料和增韧材料仍在不断推陈出新,如碳纤维、POE 等。

另外,增强材料的处理技术也在不断发展,如长玻纤增强塑料中的长玻纤加入技术、晶须增强塑料中的晶须加入技术等。

(二)行业利润水平发展趋势情况

1、我国改性塑料行业市场利润空间分析

改性塑料是国家鼓励发展的新材料行业, 已得到广泛应用。据统计,2010-2015年我国改性塑料市场需求逐年稳步增长,一直保持着10%的年增长率,2010年仅5.3百万吨,到2015年已经达到10.4百万吨,同比增长了196.22%。

改性塑料是在塑料基础上添加各种改性剂得到的具有优良特性的新材料,在汽车、家电等行业的应用越来越广泛,市场空间广阔,正在成为塑料工业持续发展的新增动力。据统计,我国改性塑料市场需求量在家用电器行业中占比为40%,同比汽车行业18%超出了22%。

1)改性塑料应用市场-家用电器行业市场规模现状

在家电产品选用的原材料中,改性塑料凭借其质量轻、 强度高、 电绝缘性能优异、化学稳定性能优良等特性,已成为家电行业仅次于钢材的第二大类原材料,也是家电行业中应用量增长速度最快的原材料。随着家电行业的发展,家电用改性塑料的需求量还将继续呈现上升趋势。

目前,中国已成为家用电器生产和消费大国,是全球家电的制造中心。据统计,2002-2013年我国家用电器行业零售额在2002年时不到1亿元,到2009年开始高速增长突破2亿,到2013年为止已经超过4亿零售额。

2)改性塑料应用市场-汽车行业市场规模现状

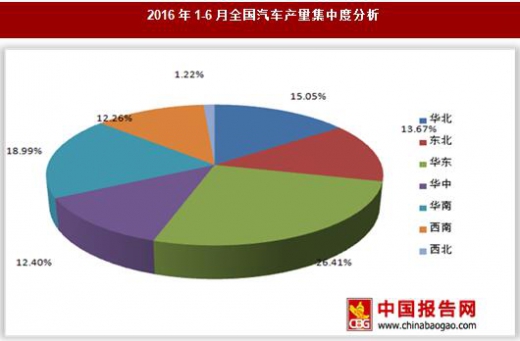

改性塑料是最重要的汽车轻质材料之一, 它在减轻汽车重量的同时还显著降低汽车生产厂商的生产成本。据统计, 2016年1-6月份全国汽车产量集中度排名第一的是华东为26.41%,同比第二的华南18.99%超出了7.42%。

据统计,2009-2013年我国改性塑料行业产量逐年上升,2009年仅574万吨,2010年同比上年增长了15.3%,到2013年高速增长突破千万吨达到1300万吨,同比2011年超出了222.6%。

2、改性塑料行业利润水平变动情况分析

1)原材料的价格是改性塑料行业利润水平变动的重要因素,2015 年开始,改性塑料的主要原材料价格发生大幅下降,2016 年虽然有所回升,但平均价格与2014 年相比仍然较低,且2015 年和2016 年的产品价格下降幅度有限,因此,2015 年和2016 年的毛利率水平均较2014 年有所上升。

2)改性塑料应用领域较广,不同改性塑料企业产品的应用领域和自身产品结构存在差异,亦会造成利润水平差异,一般来说,面向汽车行业的改性塑料产品利润空间相对较高。

3)不同改性塑料产品技术水平差异会导致相应产品利润水平不同,企业根据不同的配方所生产的改性塑料通常会存在一定的性能差异,技术水平越高、性能越好的产品其利润水平也通常较高。

(一)行业技术水平及发展趋势

1、行业技术水平

塑料改性是在保留原有基材性能的基础上,通过添加一定量的助剂,应用合理的配方设计提高塑料基材的特定性能。

所谓配方设计是根据塑料制品的性能要求及生产工艺、设备条件,在充分了解原材料和所用助剂性能的基础上,确定各种原料的用量配比关系。

在部分配方设计中,填料的投入比例设计不仅能够改善塑料性能,亦能降低产品总体成本,具备良好的经济性。

塑料配方设计是一项技术专业性较强的技术工作,具有丰富实践经验的技术人员才能担当。

在基材选择方面,基材树脂要选择与改性目标性能最接近的品种,以节省加入助剂的使用量;同时,同一种树脂牌号不同,其性能也存在较大差异,因此应该选择与性能最接近的牌号;另外,配方中各种塑化材料具有不同的流动性,对于流动性差异较大的材料,需要添加过渡料减小材料间的流动性差异,并根据加工方法选择合适的材料。

在助剂选择方面,需根据材料所要实现的目标选择合适的助剂品种,确保助剂能够充分发挥其预计功效,并达到国家标准、国际标准及客户提出的特定性能要求等规定指标,主要包括增韧、增强、阻燃、抗静电、导电、磁性、导热、耐热、透明、耐磨、绝缘、阻隔等性能。

不同的助剂品种对基材树脂也具有选择性,因此需要选择合适的基材树脂与助剂产品进行改性;另外,助剂的形状、粒度等形态特征对改性塑料产品性能也存在较大影响,包括强度、韧度、阻燃、配色等方面。

可见,企业需要对助剂材料具有较为深刻的理解,才能够生产性能优越的改性塑料产品。

在工艺处理方面,不同的工艺方法对改性后的塑料性能影响较大,例如基材与助剂的预处理、加料顺序、添加方式、混合方式、混合时间、选用设备、成形工艺等,每道工序均对塑料改性后的性能指标产生影响。

因此,只有正确掌握塑料基材及加工助剂的特性、加工条件、合理的混合方法、合适的加工工艺及成型设备,才能够获得较理想的改性材料。

改性塑料产品大多属非标准产品,其配方参数一般根据下游应用领域实际应用需求而定,需要生产厂家有较高的技术研发能力。

改性塑料产品对同批次产品的性能指标及一致性等方面要求较高,具有较高的技术门槛。

长期以来,改性塑料产品被国外先进企业垄断,随着国家鼓励政策的不断出台,及部分资金实力较强的企业通过对国外技术的引进,促使我国改性塑料行业快速成长,逐步打破国外的技术垄断,产品技术、质量指标也已接近国外先进水平,部分产品的工艺技术已经进入国际先进行列,实现了部分产品替代进口,并在国际市场开始崭露头角。

2、行业技术发展趋势

改性塑料应用领域涉及各行各业,新成果、新技术、新工艺极大地推动了改性塑料行业技术进步与发展,我国改性塑料产业的发展将呈现以下特点:

(1)通用塑料工程化

近年来,随着塑料改性技术的发展,产量大、成本低的通用塑料通过填充、增强和发泡等手段提高了力学性能和耐热性,促使PP、PE、PS 和PVC 等通用塑料不断具有工程化特点,并已经抢占了部分传统工程塑料的应用市场,达到了降低成本的效果。

(2)改性塑料轻量化

轻量化就是在保障使用性能的前提下,尽量减轻塑料制品的重量。

对于使用非金属粉体材料的改性塑料材料就是要打破“增重”瓶颈,在达到使用性能的前提下,把改性塑料材料的密度降下来。

例如,通过使用特色原料和改进加工技术将改性塑料材料的密度降低,不使用交联剂实现聚乙烯和聚丙烯微发泡从而降低塑料制品的密度等。

改性塑料轻量化能够明显降低产品的重量,从而推动各应用领域产品实现轻量化发展。

(3)工程塑料高性能化、多功能化、复合化

主要通过通用工程塑料“合金化”方法,将工程塑料与一种或多种塑料通过共混、接枝、嵌段等形式组合在一起,使各组分的性能相互取长补短,构成一种兼具多种优良性能的塑料材料,从而达到高性能化的目的。

随着国内汽车、电气、电子、通信和机械工业的蓬勃发展,改性塑料的需求将大幅上升,各种高强度耐热型工程塑料将得到应用。

(4)研究新型助剂材料

随着汽车工业的发展,改性塑料行业也在不断发展壮大。

虽然在改性基础理论方面,依然遵循增强和增韧两个原理,但增强材料和增韧材料仍在不断推陈出新,如碳纤维、POE 等。

另外,增强材料的处理技术也在不断发展,如长玻纤增强塑料中的长玻纤加入技术、晶须增强塑料中的晶须加入技术等。

(二)行业利润水平发展趋势情况

1、我国改性塑料行业市场利润空间分析

改性塑料是国家鼓励发展的新材料行业, 已得到广泛应用。据统计,2010-2015年我国改性塑料市场需求逐年稳步增长,一直保持着10%的年增长率,2010年仅5.3百万吨,到2015年已经达到10.4百万吨,同比增长了196.22%。

数据来源:观研天下数据中心整理

改性塑料是在塑料基础上添加各种改性剂得到的具有优良特性的新材料,在汽车、家电等行业的应用越来越广泛,市场空间广阔,正在成为塑料工业持续发展的新增动力。据统计,我国改性塑料市场需求量在家用电器行业中占比为40%,同比汽车行业18%超出了22%。

我国改性塑料各行业市场需求量

数据来源:观研天下数据中心整理

1)改性塑料应用市场-家用电器行业市场规模现状

在家电产品选用的原材料中,改性塑料凭借其质量轻、 强度高、 电绝缘性能优异、化学稳定性能优良等特性,已成为家电行业仅次于钢材的第二大类原材料,也是家电行业中应用量增长速度最快的原材料。随着家电行业的发展,家电用改性塑料的需求量还将继续呈现上升趋势。

目前,中国已成为家用电器生产和消费大国,是全球家电的制造中心。据统计,2002-2013年我国家用电器行业零售额在2002年时不到1亿元,到2009年开始高速增长突破2亿,到2013年为止已经超过4亿零售额。

2002-2013年我国家用电器行业零售额(单位:亿元)

数据来源:观研天下数据中心整理

2)改性塑料应用市场-汽车行业市场规模现状

改性塑料是最重要的汽车轻质材料之一, 它在减轻汽车重量的同时还显著降低汽车生产厂商的生产成本。据统计, 2016年1-6月份全国汽车产量集中度排名第一的是华东为26.41%,同比第二的华南18.99%超出了7.42%。

2016年1-6月全国汽车产量集中度分析

数据来源:观研天下数据中心整理

据统计,2009-2013年我国改性塑料行业产量逐年上升,2009年仅574万吨,2010年同比上年增长了15.3%,到2013年高速增长突破千万吨达到1300万吨,同比2011年超出了222.6%。

2009-2013年中国改性塑料行业产量分析

数据来源:公开资料整理

我国改性塑料行业存在较大的发展空间。从衡量改性塑料行业发展水平的塑钢比来看,2009年我国塑钢比为40:60,远低于世界塑钢比平均水平50:50,其中,发达国家以美国为例塑钢比达到70:30。2009年全球改性塑料与钢铁比例统计

数据来源:公开资料整理

2、改性塑料行业利润水平变动情况分析

1)原材料的价格是改性塑料行业利润水平变动的重要因素,2015 年开始,改性塑料的主要原材料价格发生大幅下降,2016 年虽然有所回升,但平均价格与2014 年相比仍然较低,且2015 年和2016 年的产品价格下降幅度有限,因此,2015 年和2016 年的毛利率水平均较2014 年有所上升。

2)改性塑料应用领域较广,不同改性塑料企业产品的应用领域和自身产品结构存在差异,亦会造成利润水平差异,一般来说,面向汽车行业的改性塑料产品利润空间相对较高。

3)不同改性塑料产品技术水平差异会导致相应产品利润水平不同,企业根据不同的配方所生产的改性塑料通常会存在一定的性能差异,技术水平越高、性能越好的产品其利润水平也通常较高。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。