参考中国报告网发布《2017-2022年中国磷化工行业竞争态势及十三五竞争策略分析报告》

(一)行业壁垒

(1)行业准入制度

一般公司主要生产中间产品磷酸以及最终产品饲料级磷酸二氢钙和磷酸一铵,工艺流程中还涉及生产使用硫酸、盐酸。磷化工行业准入主要由三个部分构成:磷化工产品生产经营的核准,饲料添加剂生产经营的核准,磷铵生产经营的核准。

我国对化工行业生产经营实行核准制,化工企业必须达到规定条件并经核准后方可从事化工生产销售,未经核准的企业不得从事化工产品生产经营。若生产过程中涉及生产或使用磷酸、硫酸和盐酸。根据《危险化学品目录(2015版)》,磷酸(目录序号为2790,CAS号为7664-38-2)、硫酸(目录序号为1302,CAS号为7664-93-9)、盐酸(目录序号为2507,CAS号为7647-01-0)均为危险化学品。

根据《非药品类易制毒化学品分类和品种目录》,硫酸、盐酸还属于非药品类易制毒化学品。

根据《安全生产法》、《危险化学品安全管理条例》、《危险化学品经营许可证管理办法》、《易制毒化学品管理条例》、《非药品类易制毒化学品生产、经营许可办法》、《工业产品生产许可证管理条例》等规定,由于生产或使用的磷酸、硫酸、盐酸属于危险化学品,硫酸和盐酸同时属于非药品类易制毒化学品,因而需要办理安全生产许可证、危险化学品经营许可证、非药品类易制毒化学品生产经营备案以及全国工业产品生产许可证,才能开展生产经营活动。

一般公司的主要产品饲料级磷酸二氢钙是重要的饲料添加剂,作为重要的支农物资,根据《饲料和饲料添加剂管理条例》、《饲料添加剂和添加剂预混合饲料产品批准文号管理办法》等规定,需要办理生产许可证以及取得生产批准文号才能生产经营。

磷酸一铵的生产经营,需要满足工业和信息化部颁布的《磷铵行业准入条件》规定的工艺条件、能源消耗指标、资源综合利用指标、环境保护指标、安全生产等项要求。

(2)行业技术壁垒

磷化工行业对生产工艺与技术的要求较高,体现在中低品位磷矿浮选、磷酸净化和磷酸盐生产等多个方面,在生产过程中的某些细微差别,都可能造成产品在质量和成本上的较大差异。

饲料级磷酸盐的生产技术与成本控制的瓶颈主要在于磷酸的生产、浓缩和净化环节,在小批量生产中成功的磷酸技术工艺,要在大批量连续生产中保持稳定的产品合格率,通常还需要长期的生产实践获得技术诀窍和生产经验。

川恒化工股份公司利用自主创新的半水磷酸生产技术,建成了国内单系列产能最大的半水磷酸装置,生产的磷酸纯度高、杂质少、能耗低,为磷酸盐的制取提供了品质保证,在饲料级磷酸钙盐行业中长期保持技术优势,从而为行业设定了较高的技术壁垒。

行业内生产企业多数采用二水磷酸制造饲料级磷酸二氢钙,存在工艺流程复杂、能耗较高的特点。

川恒化工股份公司在饲料级磷酸二氢钙生产上具备特有的一步法技术,工艺流程简单、生产效率高、产品质量好、能耗低,为饲料级磷酸二氢钙行业设定了较高的技术标杆。

(3)饲料级磷酸二氢钙行业产能过剩的壁垒

最近三年,饲料级磷酸二氢钙主要生产企业的整体产能利用率分别为56.14%、64.36%、73.50%,尽管产能利用率逐年提高,但仍然存在一定程度的产能过剩问题,过剩的行业产能对潜在进入者构成现实的威慑和壁垒。

(二)影响行业发展的有利因素和不利因素

1、有利因素

(1)磷矿石价格处于较低水平

生产饲料级磷酸二氢钙和磷酸一铵最主要的原材料为磷矿石,以一般公司为例,最近三年,磷矿石的直接材料成本在主营业务成本中的占比分别为29.88%、25.32%、24.19%。

瓮福地区有代表性的磷矿供应商的磷矿价格(不含运杂费)为例,如下表所示,最近三年,该等磷矿供应商的各种品位磷矿石的价格水平处于历史低位。

一般公司主要采购品位为23%-27%的磷矿石,通过矿石浮选技术制成磷精矿粉后提高矿石品位。

由于磷矿石的直接材料成本在饲料级磷酸二氢钙和磷酸一铵生产成本中的比例较高,磷矿石价格总体为下降趋势并维持在较低水平有助于降低行业的生产成本。

磷矿石的年均采购价格分别为162.76元/吨、147.44元/吨、158.49元/吨,处于品位为(22%±1)的磷矿石和品位为(27%±1)的磷矿石的价格之间,采购的磷矿石的品位也处于23%-27%之间。

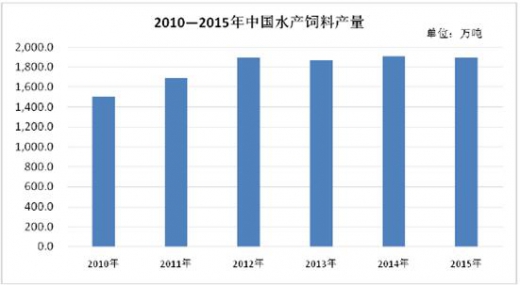

(2)下游市场需求基本稳定或有增长

在国内市场,饲料级磷酸二氢钙主要用作水产饲料添加剂,而水产饲料行业的规模又取决于水产品(水产动物)的社会消费需求,后者作为人类生活的基本需求,在人口规模、经济水平保持稳定的情况下也会形成基本稳定的消费需求。

2010年-2015年,国内水产饲料的产量变动情况如下图所示,水产饲料产量保持稳定。

如果考虑到饲料添加比例可能提高、应用领域向禽畜幼崽饲料扩展以及由于水体环保要求提高,吸收率和水溶性较低的饲料级磷酸氢钙可能让出一部分市场,那么饲料级磷酸二氢钙的国内市场需求预计还会稳中有增。

在国外市场,饲料级磷酸二氢钙不但用作水产饲料添加剂,而且也广泛用作禽畜饲料添加剂。

最近三年,饲料级磷酸二氢钙中出口部分的收入占比分别为9.71%、37.82%、47.44%,而出口的饲料级磷酸二氢钙80%以上用作禽畜饲料添加剂,随着出口收入的逐年增长,国外的禽畜饲料添加剂逐渐成为饲料级磷酸二氢钙的重要市场。

对于一般公司而言,饲料级磷酸二氢钙出口市场以及使用领域的拓展,进一步加强了产品下游市场需求的稳定性以及增长潜力。

消防用磷酸一铵主要用于生产ABC干粉灭火剂,2010年-2016年,国内干粉灭火器的产量变动情况如下图所示,消防用磷酸一铵的下游市场需求保持稳定增长。

(3)饲料级磷酸二氢钙免征增值税

国家税务总局2007年1月发布了《关于饲料级磷酸二氢钙产品增值税政策问题的通知》(国税函〔2007〕10号),对饲料级磷酸二氢钙产品执行“单一大宗饲料”的增值税政策规定,适用于免征增值税的税收优惠政策,从而有利于饲料级磷酸二氢钙保持价格优势,促进产品销售。

2、不利因素

(1)饲料级磷酸二氢钙行业存在一定程度的产能过剩

饲料级磷酸二氢钙行业存在一定程度的产能过剩问题,最近三年主要生产企业的产能、产量以及产能利用率的情况如下表所示,最近三年,饲料级磷酸二氢钙主要生产企业的总体产能利用率分别为56.14%、64.36%、73.50%,行业的产能利用率逐渐恢复,但产能过剩的情况还在一定程度上存在。

对于饲料级磷酸二氢钙的产能利用率,如果考虑到饲料级磷酸二氢钙生产装置在产品淡季还生产了磷酸一铵,那么最近三年,饲料级磷酸二氢钙生产装置的产能利用率应为89.33%、94.79%、91.12%。

(2)磷石膏处理受到土地资源制约

磷石膏作为磷化工行业湿法磷酸生产方式的副产品或固体废物,其处理方式以渣场堆存为主,以综合利用为辅。

磷石膏综合利用主要有两个途径:一是用作水泥缓(调)凝剂;二是生产石膏建材制品,包括纸面石膏板、石膏砌块、石膏空心条板、干混砂浆、石膏砖等。

但是,工业和信息化部关于工业副产石膏综合利用的指导文件指出,由于区域之间不平衡、磷石膏品质不稳定、标准体系不完善、缺乏共性关键技术等原因,磷石膏综合利用水平还比较有限。因此,整个磷化工行业的磷石膏都主要通过渣场堆存处理。

磷石膏堆存需要有配套的土地资源,在土地资源紧缺的情况下磷石膏的堆存空间会受到影响,进而影响磷化工企业的生产经营。

(一)行业壁垒

(1)行业准入制度

一般公司主要生产中间产品磷酸以及最终产品饲料级磷酸二氢钙和磷酸一铵,工艺流程中还涉及生产使用硫酸、盐酸。磷化工行业准入主要由三个部分构成:磷化工产品生产经营的核准,饲料添加剂生产经营的核准,磷铵生产经营的核准。

我国对化工行业生产经营实行核准制,化工企业必须达到规定条件并经核准后方可从事化工生产销售,未经核准的企业不得从事化工产品生产经营。若生产过程中涉及生产或使用磷酸、硫酸和盐酸。根据《危险化学品目录(2015版)》,磷酸(目录序号为2790,CAS号为7664-38-2)、硫酸(目录序号为1302,CAS号为7664-93-9)、盐酸(目录序号为2507,CAS号为7647-01-0)均为危险化学品。

根据《非药品类易制毒化学品分类和品种目录》,硫酸、盐酸还属于非药品类易制毒化学品。

根据《安全生产法》、《危险化学品安全管理条例》、《危险化学品经营许可证管理办法》、《易制毒化学品管理条例》、《非药品类易制毒化学品生产、经营许可办法》、《工业产品生产许可证管理条例》等规定,由于生产或使用的磷酸、硫酸、盐酸属于危险化学品,硫酸和盐酸同时属于非药品类易制毒化学品,因而需要办理安全生产许可证、危险化学品经营许可证、非药品类易制毒化学品生产经营备案以及全国工业产品生产许可证,才能开展生产经营活动。

一般公司的主要产品饲料级磷酸二氢钙是重要的饲料添加剂,作为重要的支农物资,根据《饲料和饲料添加剂管理条例》、《饲料添加剂和添加剂预混合饲料产品批准文号管理办法》等规定,需要办理生产许可证以及取得生产批准文号才能生产经营。

磷酸一铵的生产经营,需要满足工业和信息化部颁布的《磷铵行业准入条件》规定的工艺条件、能源消耗指标、资源综合利用指标、环境保护指标、安全生产等项要求。

(2)行业技术壁垒

磷化工行业对生产工艺与技术的要求较高,体现在中低品位磷矿浮选、磷酸净化和磷酸盐生产等多个方面,在生产过程中的某些细微差别,都可能造成产品在质量和成本上的较大差异。

饲料级磷酸盐的生产技术与成本控制的瓶颈主要在于磷酸的生产、浓缩和净化环节,在小批量生产中成功的磷酸技术工艺,要在大批量连续生产中保持稳定的产品合格率,通常还需要长期的生产实践获得技术诀窍和生产经验。

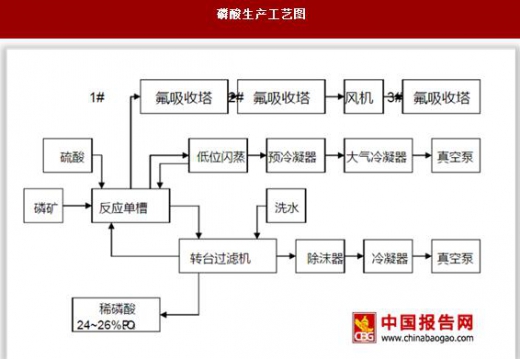

磷酸生产工艺图

行业内生产企业多数采用二水磷酸制造饲料级磷酸二氢钙,存在工艺流程复杂、能耗较高的特点。

川恒化工股份公司在饲料级磷酸二氢钙生产上具备特有的一步法技术,工艺流程简单、生产效率高、产品质量好、能耗低,为饲料级磷酸二氢钙行业设定了较高的技术标杆。

(3)饲料级磷酸二氢钙行业产能过剩的壁垒

最近三年,饲料级磷酸二氢钙主要生产企业的整体产能利用率分别为56.14%、64.36%、73.50%,尽管产能利用率逐年提高,但仍然存在一定程度的产能过剩问题,过剩的行业产能对潜在进入者构成现实的威慑和壁垒。

(二)影响行业发展的有利因素和不利因素

1、有利因素

(1)磷矿石价格处于较低水平

生产饲料级磷酸二氢钙和磷酸一铵最主要的原材料为磷矿石,以一般公司为例,最近三年,磷矿石的直接材料成本在主营业务成本中的占比分别为29.88%、25.32%、24.19%。

瓮福地区有代表性的磷矿供应商的磷矿价格(不含运杂费)为例,如下表所示,最近三年,该等磷矿供应商的各种品位磷矿石的价格水平处于历史低位。

一般公司主要采购品位为23%-27%的磷矿石,通过矿石浮选技术制成磷精矿粉后提高矿石品位。

由于磷矿石的直接材料成本在饲料级磷酸二氢钙和磷酸一铵生产成本中的比例较高,磷矿石价格总体为下降趋势并维持在较低水平有助于降低行业的生产成本。

磷矿石的年均采购价格分别为162.76元/吨、147.44元/吨、158.49元/吨,处于品位为(22%±1)的磷矿石和品位为(27%±1)的磷矿石的价格之间,采购的磷矿石的品位也处于23%-27%之间。

单位:元/吨

在国内市场,饲料级磷酸二氢钙主要用作水产饲料添加剂,而水产饲料行业的规模又取决于水产品(水产动物)的社会消费需求,后者作为人类生活的基本需求,在人口规模、经济水平保持稳定的情况下也会形成基本稳定的消费需求。

2010年-2015年,国内水产饲料的产量变动情况如下图所示,水产饲料产量保持稳定。

如果考虑到饲料添加比例可能提高、应用领域向禽畜幼崽饲料扩展以及由于水体环保要求提高,吸收率和水溶性较低的饲料级磷酸氢钙可能让出一部分市场,那么饲料级磷酸二氢钙的国内市场需求预计还会稳中有增。

在国外市场,饲料级磷酸二氢钙不但用作水产饲料添加剂,而且也广泛用作禽畜饲料添加剂。

最近三年,饲料级磷酸二氢钙中出口部分的收入占比分别为9.71%、37.82%、47.44%,而出口的饲料级磷酸二氢钙80%以上用作禽畜饲料添加剂,随着出口收入的逐年增长,国外的禽畜饲料添加剂逐渐成为饲料级磷酸二氢钙的重要市场。

对于一般公司而言,饲料级磷酸二氢钙出口市场以及使用领域的拓展,进一步加强了产品下游市场需求的稳定性以及增长潜力。

消防用磷酸一铵主要用于生产ABC干粉灭火剂,2010年-2016年,国内干粉灭火器的产量变动情况如下图所示,消防用磷酸一铵的下游市场需求保持稳定增长。

(3)饲料级磷酸二氢钙免征增值税

国家税务总局2007年1月发布了《关于饲料级磷酸二氢钙产品增值税政策问题的通知》(国税函〔2007〕10号),对饲料级磷酸二氢钙产品执行“单一大宗饲料”的增值税政策规定,适用于免征增值税的税收优惠政策,从而有利于饲料级磷酸二氢钙保持价格优势,促进产品销售。

2、不利因素

(1)饲料级磷酸二氢钙行业存在一定程度的产能过剩

饲料级磷酸二氢钙行业存在一定程度的产能过剩问题,最近三年主要生产企业的产能、产量以及产能利用率的情况如下表所示,最近三年,饲料级磷酸二氢钙主要生产企业的总体产能利用率分别为56.14%、64.36%、73.50%,行业的产能利用率逐渐恢复,但产能过剩的情况还在一定程度上存在。

单位:万吨

(2)磷石膏处理受到土地资源制约

磷石膏作为磷化工行业湿法磷酸生产方式的副产品或固体废物,其处理方式以渣场堆存为主,以综合利用为辅。

磷石膏综合利用主要有两个途径:一是用作水泥缓(调)凝剂;二是生产石膏建材制品,包括纸面石膏板、石膏砌块、石膏空心条板、干混砂浆、石膏砖等。

但是,工业和信息化部关于工业副产石膏综合利用的指导文件指出,由于区域之间不平衡、磷石膏品质不稳定、标准体系不完善、缺乏共性关键技术等原因,磷石膏综合利用水平还比较有限。因此,整个磷化工行业的磷石膏都主要通过渣场堆存处理。

磷石膏堆存需要有配套的土地资源,在土地资源紧缺的情况下磷石膏的堆存空间会受到影响,进而影响磷化工企业的生产经营。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。