参考中国报告网发布《2017-2022年中国改性塑料市场运营现状及投资商机研究报告》

(一)行业市场需求

目前,行业主要应用于汽车零部件、家电零部件、塑料包装等领域,因此上述领域发展直接关系到行业的市场需求,具体需求分析如下:

1、汽车零部件行业的市场需求分析

(1)我国汽车市场发展空间广阔

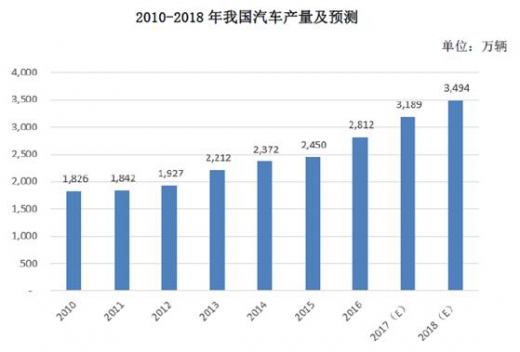

根据汽车工业协会数据显示,2010 年我国汽车产量为1,826 万辆,随后在居民汽车消费需求增强、城市公交配套完善及工程建筑用车释放等因素的带动下,我国汽车产量保持快速增长,到2016 年国内汽车产量增长至2,812 万辆,较2010 年复合增长率达到7.46%,连续八年蝉联全球第一。

我国正处于城镇化快速发展阶段,国内居民收入水平不断提升,生活质量持续改善,人们对汽车购买需求逐步凸显,因此未来对汽车仍有较大需求空间。

通常我国乘用车用户换车周期为3~7 年,平均换车周期是5.37 年,而随着汽车新产品更新速度的加快,人们在汽车没有达到相应报废年限时便提前购买新的汽车产品,导致汽车的更换周期不断缩短,从而将带动一部分的汽车改善需求;另外,国内汽车厂商的设计、制造等技术大幅提升,能够为市场提供高性价比的汽车产品,因此国产汽车愈发受到国际市场青睐。

基于上述因素,未来我国汽车市场仍将保持稳定增长,根据期刊《汽车与配件》数据预测,到2018 年我国汽车产量将达到3,494 万辆。

随着我国汽车工业的快速发展,我国汽车保有量也逐年递增,根据公安部交管局统计,2016 年底我国汽车保有量达到了1.94 亿辆。

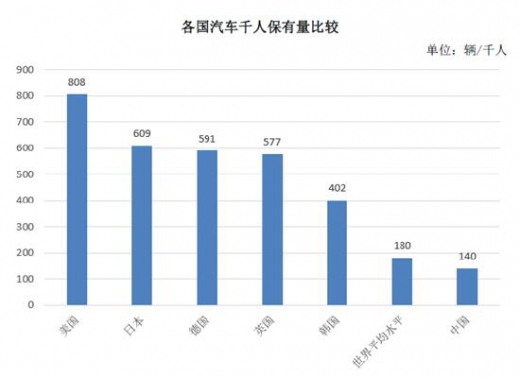

然而我国人口基数庞大,与国际成熟市场相比,人均汽车保有量水平仍然较低,2016 年我国汽车千人保有量为140 辆/千人,而世界平均水平在2014 年就已达到了170 辆/千人,较美国、日本、德国、英国、韩国等发达国家具有更大差距,美国2014 年就达到了808 辆/千人,韩国2014 年也达到了402 辆/千人。

目前,我国千人汽车保有量仅相当于日本60 年代、韩国80 年代的水平,并低于世界平均水平。

作为世界第一大汽车产销国,在我国城镇化进程持续推进、人民生活水平不断提升等因素的带动下,未来国内汽车市场仍面临广阔的发展前景,即使以2014 年韩国人均保有量作为目标,我国尚有近300 辆/千人的发展空间,从而带动国内汽车产销量继续攀升。

(2)汽车生产中改性塑料的应用不断上升

塑料制品具有质量轻、成型容易、稳定性好等特性,近年来随着各国对环境保护等问题的日益重视,汽车的轻量化要求不断提高,而改性塑料通过添加各类助剂使得产品性能大幅提升,因此其在汽车制造中的比例也逐年增加,并逐渐成为汽车轻量化材料的重要角色。

根据德勤于2016 年发布的《未来汽车:交通技术和社会趋势如何构建全新的商业生态系统》报告,轻量化材料作为改变未来汽车交通及出行演变的聚合力量之一,更结实的轻量化材料减轻了车体重量,却不牺牲乘客的安全性。

在汽车产品的轻量化材料应用方面,汽车整车质量每减少100 公斤,百公里油耗可降低0.3-0.6 升,汽车重量降低1%,油耗可降低0.7%,碳排放可以降低0.3%-0.5%。

与传统汽车相比,电动汽车对于轻量化的要求更为迫切。

由于电动汽车能够使用的动力电池的单位比能量与传统汽车使用液体燃料的单位比能量之间的差距巨大,导致在单位能耗(电耗量/100km)下,电动汽车不能像传统汽车那样靠一次补充能量来实现长距离的行驶。

实现整车30%-40%以上的轻量化,就可以抵消动力系统(主要是电池)净增加的质量,从而有效解决电动汽车续驶里程短的问题。

近年来随着塑料改性技术的迅速发展,长玻纤增强塑料等改性塑料产品能够有效提升机械性能,并拥有更高的抗冲击强度、耐高温性等特点,因此在前端模块、仪表板骨架、水箱框架等车身构件中对金属材料实现替代,实现汽车的轻量化发展。

随着行业对改性塑料技术的不断研究,改性塑料产品对其他材料替代效应将持续扩大,势必进一步提升汽车零部件领域对改性塑料的需求。

目前改性塑料已经普遍应用于仪表板总成、座椅系统附件、门板、立柱护板等内饰件,以及保险杠、散热格栅、车灯、轮罩等外饰件产品制造,随着我国汽车产量的快速增长,汽车行业对改性塑料产品形成巨大需求。

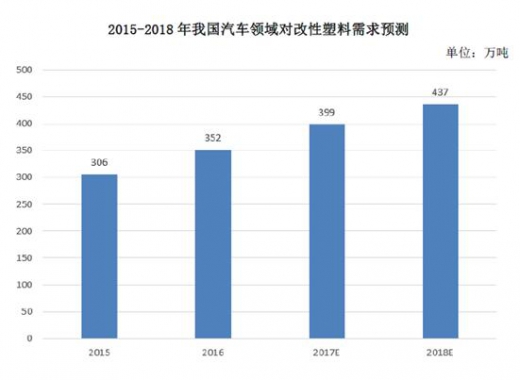

现阶段,我国自主品牌汽车对塑料的应用达到110-140 千克/辆,已接近外资品牌对塑料零部件的应用,其中轿车产品的塑料用量已经达到整车自重的9%-10%,按照单辆汽车平均应用125 千克计算,估计到2018 年我国汽车制造领域将对改性塑料产生437万吨的需求。

2、家电零部件行业的市场需求分析

(1)家电产品对改性塑料的需求维持在较高水平

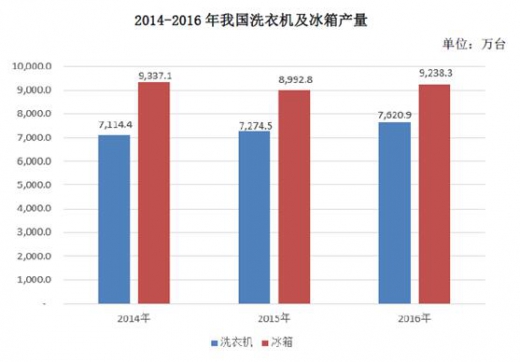

洗衣机和冰箱是我国居民家庭最常见的两类家电产品,2008 年起,在“家电以旧换新”、“家电下乡”等扩大内需政策带动下,我国洗衣机和冰箱产品需求得到快速释放,尽管家电政策已经逐步退出,但仍使得上述产品产量保持在较高水平,2016 年我国洗衣机和冰箱产量分别为7,620.9 万台和9,238.3 万台。

随着改性塑料产品性能优势逐步明显,其在家用电器产品中的用量不断扩大。

目前,我国冰箱、洗衣机中塑料所占比例分别为38%和34%。

其中,每台洗衣机的塑料用量为7-12kg,均按照平均用量计算,2016 年我国洗衣机对改性塑料的需求约为72.40 万吨。

(2)家电智能化进一步扩大改性塑料市场需求

近年来,随着移动互联网的快速发展,我国家用电器行业正向智能家电方向转型,一方面,传统家用电器企业与互联网公司开展合作,推出智能家电产品;另一方面,乐视、小米等互联网企业也通过大数据平台优势进军家电行业,推动我国家用电器产业进入智能家电时代,具备智能控制功能的冰箱、洗衣机等智能家电产品不断涌现。

智能家电时代的到来对改性塑料需求有深远的影响。

首先,在量的方面,将推动家电产品产销量的进一步增长。

根据期刊《电器》数据预计,2015-2020 年我国智能家电将呈现爆发式增长,智能洗衣机、冰箱的市场渗透率将分别由13%、3%增长至45%、20%,到2020 年我国智能家电的整体产值将突破1 万亿元;其次,在质的方面,智能家电时代的消费者对定制化、个性化的高端家电需求不断上升,而改性塑料在阻燃、强度、耐候、环保等基础性能和易成型、色彩丰富、吸震消音等上都有较多其他材料不可比拟的优势,势必在智能家电的发展中有着更广泛的应用。

3、塑料包装行业的市场需求分析

塑料包装广泛应用于日用品、食品制造业及电子信息制造业。

随着人民生活水平的提高以及消费领域个性化需求日益增长,我国日用品、食品制造业及电子信息制造业市场持续发展。

根据国家统计局及国家工信部数据显示,2011 年-2016 年我国限额以上单位日用品零售总额、食品制造业规模以上企业销售额及电子信息制造业规模以上企业市场销售额年复合增长率分别达到14.59%、11.07%及10.00%,呈现较快增长的趋势。

近年来,随着经济不断发展,中国已逐渐成为世界包装制造和消费大国,塑料包装在包装产业总产值中的比例已超过30%,2015 年塑料包装制品达到946万吨,在日用品、食品及电子等各个领域发挥着不可替代的作用。

随着塑料包装行业社会需求量提高,在我国的食品包装材料中,塑料的应用量已经超过了食品包装材料总量的50%。

随着人们对商品包装的要求日益提高,塑料包装行业对高阻隔、耐蒸煮、抗紫外、避光、抗菌、透气、绝氧等功能性塑料包材的需求不断增加。

(二)行业发展趋势

2、我国改性塑料行业市场概况

塑料材料密度通常为0.9~2.3g/cm3 之间,仅为钢铁材料的1/8~1/4,而改性塑料的密度可达到更低,其中纤维增强塑料密度通常不会超过2.2g/cm3,是除木材外较为轻质的材料,当将其制成泡沫材料时,其密度更低,可达到约0.01~0.05g/cm3。

随着我国改性塑料技术的不断进步,塑料制品强度、硬度、韧性、阻燃等性能均得到大幅提升,部分产品性能已经超越金属材料,而改性塑料拥有密度低、质量轻等特点,因此其在诸多领域对金属等材料形成替代,每100kg的塑料可替代200~300kg 传统金属材料,能够明显降低产品的重量,推动各应用领域产品实现轻量化发展。

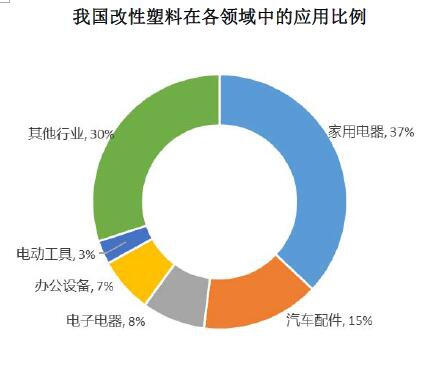

目前,我国改性塑料产品已经广泛应用于汽车、家电、电子电器、办公设备、电动工具等行业,其中家电和汽车为份额最大的两个市场,二者对改性塑料的应用比例分别为37%和15%。

随着改性塑料技术的不断进步,改性塑料在家电和汽车中的应用比例不断扩大,尤其在汽车零部件领域,由于汽车结构复杂,应用配件数量较多,因此改性塑料对其他材料替代空间更为广泛。

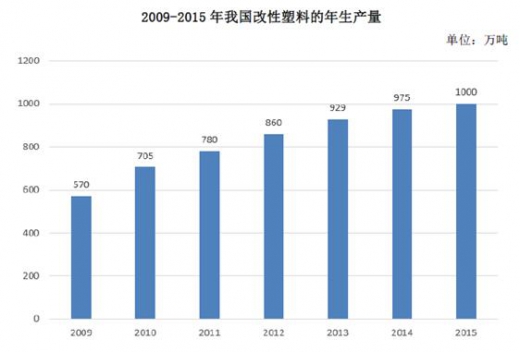

进入21 世纪以来,在国内家用电器及汽车制造等产业快速发展驱动下,我国改性塑料消费需求持续扩大,带动改性塑料生产量持续增长,根据中国塑料加工工业协会的数据,2009 年我国改性塑料的生产量为570 万吨,到2015 年,改性塑料的生产量达到1,000 万吨,年复合增长率达到9.82%。

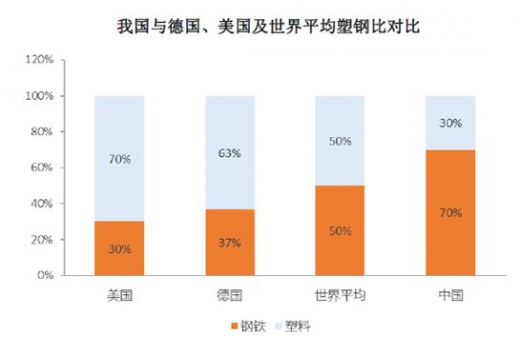

尽管国内塑料工业发展迅速,但与发达国家相比,我国塑料应用规模仍然偏小。

塑钢比为衡量一个国家塑料工业发展水平的重要指标,据统计,我国塑料与钢铁应用比例为30:70,而德国和美国的塑钢比分别达到63:37 和70:30,即便以世界平均的50:50 的水平来衡量,我国塑料与钢铁的比例仍然偏低。

现阶段我国汽车轻量化材料应用的发展趋势已经确立,以长玻纤增强塑料在前端模块对金属材料替代为例,在保证产品应用及安全性能的前提下,由长玻纤增强塑料注塑成型的汽车前端支架整体质量比常规材料制成的轻30%以上,能够有效促进汽车轻量化发展,可见未来塑料的应用范围将进一步得到提升。

改性塑料可通过添加助剂而使其具备强度大、硬度高、阻燃性好等诸多特性,具备更广阔的发展空间。

3 、我国改性塑料行业发展趋势

(1)客户服务一体化

随着消费市场竞争的日益加剧,汽车、家电等领域企业不断缩短其新产品开发周期,以迅速抢占市场先机,强化其在行业内的市场地位。

改性塑料作为汽车及家用电器的重要材料,其生产企业也需要顺应下游领域对产品快速需求的趋势,不断深化其服务能力,如:前期即介入客户终端产品设计流程以保障产品品质符合客户需求,适量存储基材以保障客户订单生产,强化自身生产切换能力以应对多家客户在同一时间产生的差异化产品需求,通过物流团队建设保障产品快速交付以及定制化、针对性的项目研发体制等。

(2)产品应用高端化

随着改性塑料综合性能的不断提升,其产品不断在高端领域得到应用。

如汽车制造领域,早期改性塑料仅用于非核心零部件的生产,而随着改性塑料在阻燃性、强度、抗冲击性、韧性等方面特性的日益突出,其也被广泛用于发动机、锂电池等产品的生产;在家用电器制造领域,由于相关市场相对成熟,生产厂家注重培养差异化竞争优势,因此高端家用电器不仅对改性塑料的阻燃性、强度、耐候、环保等基础性能有较高要求,而且对易成型、色彩丰富、吸震消音等定制化和高端化提出了挑战。

另外,在航天、高铁等高科技领域,对具有高强度、高模量、耐烧蚀、耐磨损等高性能的碳纤维复合材料形成较大需求。

未来随着改性塑料技术的持续提升,其产品将进一步拓展高端应用领域,带动改性塑料行业更好、更快地发展。

(3)对改性塑料的环保要求更加严格

目前国内塑料改性阻燃剂近80%为含卤阻燃剂。含卤阻燃剂主要成分多为溴联苯醚和多溴联苯类,我国供出口电子、电气类产品中70%~80%都用此类阻燃剂。溴、锑阻燃体系在热裂解及燃烧时会产生大量的烟尘及腐蚀性气体。

近年来欧洲一些国家还认为溴系阻燃剂燃烧时会产生有毒致癌物质。随着全球环保意识的日益加强,消费者对塑料制品的阻燃要求越来越高,无卤、低烟、低毒的环保型阻燃剂已越来越广泛地被要求使用。

(一)行业市场需求

目前,行业主要应用于汽车零部件、家电零部件、塑料包装等领域,因此上述领域发展直接关系到行业的市场需求,具体需求分析如下:

1、汽车零部件行业的市场需求分析

(1)我国汽车市场发展空间广阔

根据汽车工业协会数据显示,2010 年我国汽车产量为1,826 万辆,随后在居民汽车消费需求增强、城市公交配套完善及工程建筑用车释放等因素的带动下,我国汽车产量保持快速增长,到2016 年国内汽车产量增长至2,812 万辆,较2010 年复合增长率达到7.46%,连续八年蝉联全球第一。

我国正处于城镇化快速发展阶段,国内居民收入水平不断提升,生活质量持续改善,人们对汽车购买需求逐步凸显,因此未来对汽车仍有较大需求空间。

通常我国乘用车用户换车周期为3~7 年,平均换车周期是5.37 年,而随着汽车新产品更新速度的加快,人们在汽车没有达到相应报废年限时便提前购买新的汽车产品,导致汽车的更换周期不断缩短,从而将带动一部分的汽车改善需求;另外,国内汽车厂商的设计、制造等技术大幅提升,能够为市场提供高性价比的汽车产品,因此国产汽车愈发受到国际市场青睐。

基于上述因素,未来我国汽车市场仍将保持稳定增长,根据期刊《汽车与配件》数据预测,到2018 年我国汽车产量将达到3,494 万辆。

随着我国汽车工业的快速发展,我国汽车保有量也逐年递增,根据公安部交管局统计,2016 年底我国汽车保有量达到了1.94 亿辆。

然而我国人口基数庞大,与国际成熟市场相比,人均汽车保有量水平仍然较低,2016 年我国汽车千人保有量为140 辆/千人,而世界平均水平在2014 年就已达到了170 辆/千人,较美国、日本、德国、英国、韩国等发达国家具有更大差距,美国2014 年就达到了808 辆/千人,韩国2014 年也达到了402 辆/千人。

目前,我国千人汽车保有量仅相当于日本60 年代、韩国80 年代的水平,并低于世界平均水平。

作为世界第一大汽车产销国,在我国城镇化进程持续推进、人民生活水平不断提升等因素的带动下,未来国内汽车市场仍面临广阔的发展前景,即使以2014 年韩国人均保有量作为目标,我国尚有近300 辆/千人的发展空间,从而带动国内汽车产销量继续攀升。

(2)汽车生产中改性塑料的应用不断上升

塑料制品具有质量轻、成型容易、稳定性好等特性,近年来随着各国对环境保护等问题的日益重视,汽车的轻量化要求不断提高,而改性塑料通过添加各类助剂使得产品性能大幅提升,因此其在汽车制造中的比例也逐年增加,并逐渐成为汽车轻量化材料的重要角色。

根据德勤于2016 年发布的《未来汽车:交通技术和社会趋势如何构建全新的商业生态系统》报告,轻量化材料作为改变未来汽车交通及出行演变的聚合力量之一,更结实的轻量化材料减轻了车体重量,却不牺牲乘客的安全性。

在汽车产品的轻量化材料应用方面,汽车整车质量每减少100 公斤,百公里油耗可降低0.3-0.6 升,汽车重量降低1%,油耗可降低0.7%,碳排放可以降低0.3%-0.5%。

与传统汽车相比,电动汽车对于轻量化的要求更为迫切。

由于电动汽车能够使用的动力电池的单位比能量与传统汽车使用液体燃料的单位比能量之间的差距巨大,导致在单位能耗(电耗量/100km)下,电动汽车不能像传统汽车那样靠一次补充能量来实现长距离的行驶。

实现整车30%-40%以上的轻量化,就可以抵消动力系统(主要是电池)净增加的质量,从而有效解决电动汽车续驶里程短的问题。

近年来随着塑料改性技术的迅速发展,长玻纤增强塑料等改性塑料产品能够有效提升机械性能,并拥有更高的抗冲击强度、耐高温性等特点,因此在前端模块、仪表板骨架、水箱框架等车身构件中对金属材料实现替代,实现汽车的轻量化发展。

随着行业对改性塑料技术的不断研究,改性塑料产品对其他材料替代效应将持续扩大,势必进一步提升汽车零部件领域对改性塑料的需求。

目前改性塑料已经普遍应用于仪表板总成、座椅系统附件、门板、立柱护板等内饰件,以及保险杠、散热格栅、车灯、轮罩等外饰件产品制造,随着我国汽车产量的快速增长,汽车行业对改性塑料产品形成巨大需求。

现阶段,我国自主品牌汽车对塑料的应用达到110-140 千克/辆,已接近外资品牌对塑料零部件的应用,其中轿车产品的塑料用量已经达到整车自重的9%-10%,按照单辆汽车平均应用125 千克计算,估计到2018 年我国汽车制造领域将对改性塑料产生437万吨的需求。

2、家电零部件行业的市场需求分析

(1)家电产品对改性塑料的需求维持在较高水平

洗衣机和冰箱是我国居民家庭最常见的两类家电产品,2008 年起,在“家电以旧换新”、“家电下乡”等扩大内需政策带动下,我国洗衣机和冰箱产品需求得到快速释放,尽管家电政策已经逐步退出,但仍使得上述产品产量保持在较高水平,2016 年我国洗衣机和冰箱产量分别为7,620.9 万台和9,238.3 万台。

随着改性塑料产品性能优势逐步明显,其在家用电器产品中的用量不断扩大。

目前,我国冰箱、洗衣机中塑料所占比例分别为38%和34%。

其中,每台洗衣机的塑料用量为7-12kg,均按照平均用量计算,2016 年我国洗衣机对改性塑料的需求约为72.40 万吨。

(2)家电智能化进一步扩大改性塑料市场需求

近年来,随着移动互联网的快速发展,我国家用电器行业正向智能家电方向转型,一方面,传统家用电器企业与互联网公司开展合作,推出智能家电产品;另一方面,乐视、小米等互联网企业也通过大数据平台优势进军家电行业,推动我国家用电器产业进入智能家电时代,具备智能控制功能的冰箱、洗衣机等智能家电产品不断涌现。

智能家电时代的到来对改性塑料需求有深远的影响。

首先,在量的方面,将推动家电产品产销量的进一步增长。

根据期刊《电器》数据预计,2015-2020 年我国智能家电将呈现爆发式增长,智能洗衣机、冰箱的市场渗透率将分别由13%、3%增长至45%、20%,到2020 年我国智能家电的整体产值将突破1 万亿元;其次,在质的方面,智能家电时代的消费者对定制化、个性化的高端家电需求不断上升,而改性塑料在阻燃、强度、耐候、环保等基础性能和易成型、色彩丰富、吸震消音等上都有较多其他材料不可比拟的优势,势必在智能家电的发展中有着更广泛的应用。

3、塑料包装行业的市场需求分析

塑料包装广泛应用于日用品、食品制造业及电子信息制造业。

随着人民生活水平的提高以及消费领域个性化需求日益增长,我国日用品、食品制造业及电子信息制造业市场持续发展。

根据国家统计局及国家工信部数据显示,2011 年-2016 年我国限额以上单位日用品零售总额、食品制造业规模以上企业销售额及电子信息制造业规模以上企业市场销售额年复合增长率分别达到14.59%、11.07%及10.00%,呈现较快增长的趋势。

近年来,随着经济不断发展,中国已逐渐成为世界包装制造和消费大国,塑料包装在包装产业总产值中的比例已超过30%,2015 年塑料包装制品达到946万吨,在日用品、食品及电子等各个领域发挥着不可替代的作用。

随着塑料包装行业社会需求量提高,在我国的食品包装材料中,塑料的应用量已经超过了食品包装材料总量的50%。

随着人们对商品包装的要求日益提高,塑料包装行业对高阻隔、耐蒸煮、抗紫外、避光、抗菌、透气、绝氧等功能性塑料包材的需求不断增加。

(二)行业发展趋势

2、我国改性塑料行业市场概况

塑料材料密度通常为0.9~2.3g/cm3 之间,仅为钢铁材料的1/8~1/4,而改性塑料的密度可达到更低,其中纤维增强塑料密度通常不会超过2.2g/cm3,是除木材外较为轻质的材料,当将其制成泡沫材料时,其密度更低,可达到约0.01~0.05g/cm3。

随着我国改性塑料技术的不断进步,塑料制品强度、硬度、韧性、阻燃等性能均得到大幅提升,部分产品性能已经超越金属材料,而改性塑料拥有密度低、质量轻等特点,因此其在诸多领域对金属等材料形成替代,每100kg的塑料可替代200~300kg 传统金属材料,能够明显降低产品的重量,推动各应用领域产品实现轻量化发展。

目前,我国改性塑料产品已经广泛应用于汽车、家电、电子电器、办公设备、电动工具等行业,其中家电和汽车为份额最大的两个市场,二者对改性塑料的应用比例分别为37%和15%。

随着改性塑料技术的不断进步,改性塑料在家电和汽车中的应用比例不断扩大,尤其在汽车零部件领域,由于汽车结构复杂,应用配件数量较多,因此改性塑料对其他材料替代空间更为广泛。

进入21 世纪以来,在国内家用电器及汽车制造等产业快速发展驱动下,我国改性塑料消费需求持续扩大,带动改性塑料生产量持续增长,根据中国塑料加工工业协会的数据,2009 年我国改性塑料的生产量为570 万吨,到2015 年,改性塑料的生产量达到1,000 万吨,年复合增长率达到9.82%。

尽管国内塑料工业发展迅速,但与发达国家相比,我国塑料应用规模仍然偏小。

塑钢比为衡量一个国家塑料工业发展水平的重要指标,据统计,我国塑料与钢铁应用比例为30:70,而德国和美国的塑钢比分别达到63:37 和70:30,即便以世界平均的50:50 的水平来衡量,我国塑料与钢铁的比例仍然偏低。

现阶段我国汽车轻量化材料应用的发展趋势已经确立,以长玻纤增强塑料在前端模块对金属材料替代为例,在保证产品应用及安全性能的前提下,由长玻纤增强塑料注塑成型的汽车前端支架整体质量比常规材料制成的轻30%以上,能够有效促进汽车轻量化发展,可见未来塑料的应用范围将进一步得到提升。

改性塑料可通过添加助剂而使其具备强度大、硬度高、阻燃性好等诸多特性,具备更广阔的发展空间。

3 、我国改性塑料行业发展趋势

(1)客户服务一体化

随着消费市场竞争的日益加剧,汽车、家电等领域企业不断缩短其新产品开发周期,以迅速抢占市场先机,强化其在行业内的市场地位。

改性塑料作为汽车及家用电器的重要材料,其生产企业也需要顺应下游领域对产品快速需求的趋势,不断深化其服务能力,如:前期即介入客户终端产品设计流程以保障产品品质符合客户需求,适量存储基材以保障客户订单生产,强化自身生产切换能力以应对多家客户在同一时间产生的差异化产品需求,通过物流团队建设保障产品快速交付以及定制化、针对性的项目研发体制等。

(2)产品应用高端化

随着改性塑料综合性能的不断提升,其产品不断在高端领域得到应用。

如汽车制造领域,早期改性塑料仅用于非核心零部件的生产,而随着改性塑料在阻燃性、强度、抗冲击性、韧性等方面特性的日益突出,其也被广泛用于发动机、锂电池等产品的生产;在家用电器制造领域,由于相关市场相对成熟,生产厂家注重培养差异化竞争优势,因此高端家用电器不仅对改性塑料的阻燃性、强度、耐候、环保等基础性能有较高要求,而且对易成型、色彩丰富、吸震消音等定制化和高端化提出了挑战。

另外,在航天、高铁等高科技领域,对具有高强度、高模量、耐烧蚀、耐磨损等高性能的碳纤维复合材料形成较大需求。

未来随着改性塑料技术的持续提升,其产品将进一步拓展高端应用领域,带动改性塑料行业更好、更快地发展。

(3)对改性塑料的环保要求更加严格

目前国内塑料改性阻燃剂近80%为含卤阻燃剂。含卤阻燃剂主要成分多为溴联苯醚和多溴联苯类,我国供出口电子、电气类产品中70%~80%都用此类阻燃剂。溴、锑阻燃体系在热裂解及燃烧时会产生大量的烟尘及腐蚀性气体。

近年来欧洲一些国家还认为溴系阻燃剂燃烧时会产生有毒致癌物质。随着全球环保意识的日益加强,消费者对塑料制品的阻燃要求越来越高,无卤、低烟、低毒的环保型阻燃剂已越来越广泛地被要求使用。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。