(1)有利因素

①产业政策引导、支持行业健康持续发展

自2012 年以来,各政府部门相继实施了多项措施、发布了一系列文件,引导光伏行业健康持续发展,也间接为三氯氢硅行业的稳定发展提供了政策支持,具体如下:

②原材料供应较为充足

三氯氢硅的主要原材料为硅粉和氯化氢。我国是世界上最大的硅粉生产国,全国约有200家左右的硅粉生产厂家,市场上硅粉供应充足。氯化氢方面,根据国家统计局统计数据显示,2015年全国烧碱产量3,028万吨,联产的氢气和氯气可提供足量的氯化氢。氯化氢由于运输瓶颈限制,区域价格差异较大;同时受氯碱行业景气度影响,价格波动也较为明显。

③ 我国对欧美多晶硅实施“双反”调查

2012年下半年,为应对部分国家对我国光伏产业进行“双反”,我国启动了对原产于美国、韩国、欧洲的太阳能级多晶硅“双反”调查。2014年1月20日,中国对美韩多晶硅双反终裁落定,对来自美国和韩国的进口太阳能级多晶硅采取征收保证金临时反倾销措施,实施期限自2014年1月20日起5年。这将在一定程度上有利于我国整个光伏行业的健康发展,对国内多晶硅企业是一大利好,同样将带动国内三氯氢硅的需求。

④ 下游行业需求稳定增长

下游光伏行业国家鼓励政策明确,行业仍有较大的发展空间。尽管近年来全球光伏产业出现增速放缓的态势,但是在发展可再生能源解决人类能源和环境问题的大背景下,作为可再生能源的光伏产业,未来发展的前景仍然十分光明。随着近几年光伏企业的优胜劣汰,光伏行业逐步进入健康稳定的发展阶段,多晶硅行业仍将保持平稳的增长率。根据国家发改委、国家能源局发布《电力发展“十三五”规划》,“十三五”期间,太阳能发电装机要达到1.1亿千瓦以上,其中分布式光伏6,000万千瓦以上。另外一方面,随着各种新型复合材料大量使用,硅烷偶联剂需求也在稳步增长,上述因素都将带动三氯氢硅的需求增长。

(2)不利因素

①部分国家对华“双反”影响我国光伏产品出口

2012年11月起至2015年期间,部分国家以“反倾销、反补贴”的名义,对中国太阳能电池及组件生产厂商征收惩罚性关税,欧盟于2013年8月正式确定中国进口太阳能板产品有倾销问题,2013年12月5日开始执行“反倾销、反规避”之双反政策,为期两年,并于2015年12月7日延长一年。2017年2月8日,欧盟委员会通过一份提案,拟将欧盟对中国光伏产品反倾销措施延长18个月;2017年2月13日,美国商务部发布公告,决定对进口自中国的光伏产品启动反补贴第四次行政复审调查。欧美国家实施的光伏产品的“双反”政策,对我国光伏产品的出口造成不利影响。

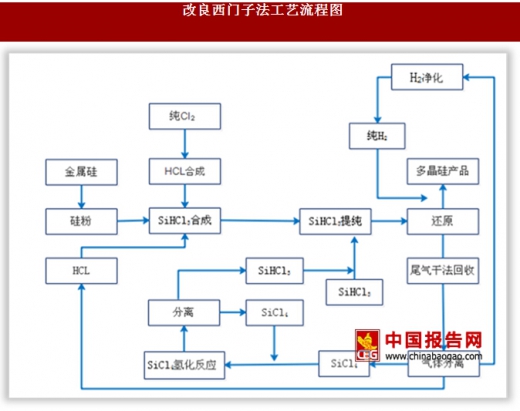

②多晶硅新工艺的使用将降低三氯氢硅的消耗量

目前生产多晶硅的主流方法为改良西门子法,采用还原三氯氢硅的方式进行。近年来随着多晶硅价格回落,多晶硅生产企业愈发重视生产成本的控制,越来越多的企业采用闭环式生产以及冷氢化技术来降低三氯氢硅的消耗,对三氯氢硅的需求量形成一定影响。但是由于闭环生产和冷氢化技术经过多年的发展,目前工艺已经非常成熟并且已经普遍使用,预计在未来对三氯氢硅消耗量的影响较为有限。

A.多晶硅新工艺是在原有工艺基础上的改进和提升

西门子法为生产多晶硅的原有工艺,是以氢气还原高纯度三氯氢硅,在加热到1,100℃左右的硅芯(也称“硅棒”)上沉积多晶硅的生产工艺,这种多晶硅生产工艺被称为“西门子法”,生产多晶硅过程中会产生大量副产品,如四氯化硅等,西门子法对产生的副产品未能充分回收利用。

由于西门子法生产多晶硅存在转化率低、副产品较多等问题,升级版的改良西门子法被有针对性地推出。目前生产多晶硅的主流工艺为改良西门子法,是生产多晶硅的新工艺。改良西门子法在西门子法的基础上增加了尾气回收和四氯化硅氢化(有两种方法:冷氢化和热氢化,冷氢化由于耗能低,相对热氢化具有优势)工艺,实现了生产过程的闭路循环,既可以避免副产品直接排放污染环境,又实现了尾气的循环利用、大大降低了生产成本。因此,改良西门子法又被称为“闭环西门子法”。

资料来源:互联网

B.改良西门子法具有高效、节能、环保等优点

改良西门子法是在传统西门子法的基础上改进而成的多晶硅生产工艺,是先进的节能低耗工艺,可有效回收利用多晶硅生产过程中产生的大量四氯化硅、氯化氢、氢气等副产物以及大量副产热能。改良西门子法相对于传统西门子法具有以下优点:降低物耗:改良西门子法对还原尾气进行了有效的回收,所谓尾气,是指从还原炉中排放出来的混合气体,将尾气中的各种气体全部进行再利用,这样可大幅降低原料的消耗;节省电能:改良西门子法采用多对棒、大直径还原炉,可有效降低还原炉消耗的电能;同时对还原炉副产的大量热能进行综合利用;减少污染:改良西门子法是一个闭路循环系统,使物料得到充分的利用,排出的废料极少,相对传统西门子法而言,减少了污染、保护了环境。

综上,多晶硅生产新工艺较原有工艺在降低物料消耗、节省能耗、保护环境等方面有着较大优势。

C.多晶硅新工艺对三氯氢硅消耗的影响已经充分释放

生产多晶硅的新旧工艺主要区别在于新工艺拥有尾气回收和四氯化硅氢化工序环节,并通过此工序实现副产物的综合回收利用,从而降低三氯氢硅、氢气的消耗。根据多晶硅生产企业生产经验统计,在采用冷氢化还原技术前,三氯氢硅转化为多晶硅的转化率低,生产1吨多晶硅需要消耗三氯氢硅约20吨;在采用冷氢化技术后,通过副产品和尾气的回收、循环利用,三氯氢硅消耗大幅下降,根据目前多晶硅生产企业生产统计数据显示生产1吨多晶硅需要耗用三氯氢硅约为1-1.5吨。

闭环生产和冷氢化技术经过多年的发展,目前工艺已经非常成熟并且已经普遍使用,大型的多晶硅生产企业已经采用多年(我国多晶硅最大产能企业江苏中能硅业科技有限公司从2009年开始实施冷氢化技改,其他多晶硅企业也大部分已经采用了新工艺)。多晶硅新工艺对三氯氢硅消耗的影响已充分释放,因此新工艺未来对三氯氢硅消耗量的影响较小。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。