参考观研天下发布《2018年中国化学发光免疫诊断市场分析报告-行业运营态势与发展前景预测》

化学发光行业 2015 年市场容量约 120 亿元国内化学发光市场容量方面,根据我们调研的医院和厂家情况,我们估计 2015年出厂口径市场规模在 120 亿元左右,同比增速 25%,市场规模和行业增速远超生化诊断。

根据 2015 卫生统计年鉴计算,2015 年全国医院总检验费用为 2489 亿元,免疫诊断项目占比 40%,其中化学发光检测与酶联免疫方法比例为 7:3,进院试剂价格平均占收费价格的 35%。

据此计算进院化学发光检测试剂市场容量为 2489×40%×70%×35%=244 亿。考虑商业流通环节有经销和直销的差别,我们按 50%折算为厂家真实收入,市场容量按出厂口径约 122 亿。化学发光行业增速快,未来 5 年有望达到 200 亿元。

过往 3 年化学发光诊断市场保持了高速增长,我们从草根调研预计 2013-2015三年行业复合增速达到了 25%。根据行业龙头罗氏制药 2015 年财报,其诊断业务部分中国区收入增长 22%,其中免疫诊断是其专业诊断领域增速最快的子行业,罗氏在化学发光行业占比超过 30%,因此我们认为行业增速在 25%左右比较可信。

增长的动力我们认为主要来自三个方面:1.化学发光对 ELISA 技术的升级取代;2.医疗改革中重视诊疗、减少用药、考核医院药占比的改革措施;3.医院门诊和住院病人的持续增加。

未来看,预计化学发光诊断行业仍将保持 20%左右的高增长,据此估算,5 年内市场容量有望达到 200 亿元。

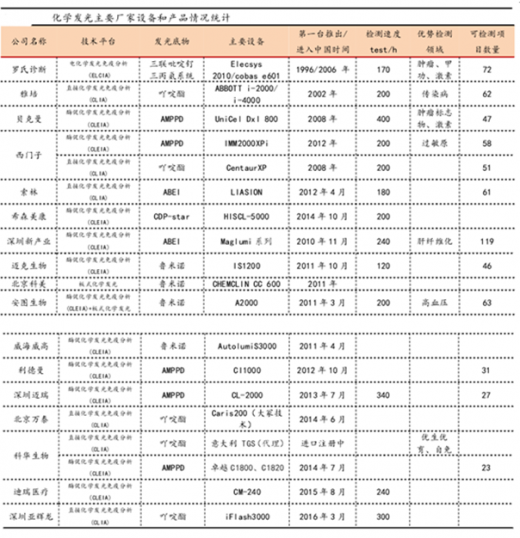

国产 CLIA 比例只有 10%,进口替代空间巨大,5 年有望达到百亿有效市场化学发光是封闭系统,生产化学发光试剂的厂家通常需要自行研发和生产化学发光设备,因此化学发光诊断公司通常需要同时具备仪器和试剂研发能力,行业壁垒极高。

进口外企以罗氏、雅培、贝克曼、西门子等为代表,由于进入中国市场较早(2002-2010 间陆续完成设备和试剂进口注册),目前占据了国内超过 90%的市场份额。同时,我们在草根调研中发现,在三甲医院高端市场中更是处于垄断地位,大型三甲医院几乎 95%以上的项目都选择进口试剂,只在少量项目上采用国产试剂。

国产化学发光自 2011 年第一台上市后才真正起步,首先在二级及二级以下医院装机,目前二级医院采用国产设备和试剂较多,根据新产业和安图生物年报,其在三级医院的装机占比在 30-40%。

市场占有率方面,预计罗氏相关产品在中国的市场占有率大约在 35%,雅培20%、贝克曼 15%,西门子 12%,四大外企合计占有 80%,国内企业以深圳新产业、安图生物、迈克生物、深圳迈瑞、北京科美为主,合计市场占比不到 10%,与生化诊断国产占比约 70%相比,进口替代空间巨大。我们假设到 2020 年化学发光行业达到 200 亿元,其中国产占比达到 50%,有效市场可达 100 亿元。

化学发光行业 2015 年市场容量约 120 亿元国内化学发光市场容量方面,根据我们调研的医院和厂家情况,我们估计 2015年出厂口径市场规模在 120 亿元左右,同比增速 25%,市场规模和行业增速远超生化诊断。

根据 2015 卫生统计年鉴计算,2015 年全国医院总检验费用为 2489 亿元,免疫诊断项目占比 40%,其中化学发光检测与酶联免疫方法比例为 7:3,进院试剂价格平均占收费价格的 35%。

据此计算进院化学发光检测试剂市场容量为 2489×40%×70%×35%=244 亿。考虑商业流通环节有经销和直销的差别,我们按 50%折算为厂家真实收入,市场容量按出厂口径约 122 亿。化学发光行业增速快,未来 5 年有望达到 200 亿元。

过往 3 年化学发光诊断市场保持了高速增长,我们从草根调研预计 2013-2015三年行业复合增速达到了 25%。根据行业龙头罗氏制药 2015 年财报,其诊断业务部分中国区收入增长 22%,其中免疫诊断是其专业诊断领域增速最快的子行业,罗氏在化学发光行业占比超过 30%,因此我们认为行业增速在 25%左右比较可信。

增长的动力我们认为主要来自三个方面:1.化学发光对 ELISA 技术的升级取代;2.医疗改革中重视诊疗、减少用药、考核医院药占比的改革措施;3.医院门诊和住院病人的持续增加。

未来看,预计化学发光诊断行业仍将保持 20%左右的高增长,据此估算,5 年内市场容量有望达到 200 亿元。

国产 CLIA 比例只有 10%,进口替代空间巨大,5 年有望达到百亿有效市场化学发光是封闭系统,生产化学发光试剂的厂家通常需要自行研发和生产化学发光设备,因此化学发光诊断公司通常需要同时具备仪器和试剂研发能力,行业壁垒极高。

进口外企以罗氏、雅培、贝克曼、西门子等为代表,由于进入中国市场较早(2002-2010 间陆续完成设备和试剂进口注册),目前占据了国内超过 90%的市场份额。同时,我们在草根调研中发现,在三甲医院高端市场中更是处于垄断地位,大型三甲医院几乎 95%以上的项目都选择进口试剂,只在少量项目上采用国产试剂。

国产化学发光自 2011 年第一台上市后才真正起步,首先在二级及二级以下医院装机,目前二级医院采用国产设备和试剂较多,根据新产业和安图生物年报,其在三级医院的装机占比在 30-40%。

市场占有率方面,预计罗氏相关产品在中国的市场占有率大约在 35%,雅培20%、贝克曼 15%,西门子 12%,四大外企合计占有 80%,国内企业以深圳新产业、安图生物、迈克生物、深圳迈瑞、北京科美为主,合计市场占比不到 10%,与生化诊断国产占比约 70%相比,进口替代空间巨大。我们假设到 2020 年化学发光行业达到 200 亿元,其中国产占比达到 50%,有效市场可达 100 亿元。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。