参考观研天下发布《2018年中国丙烯酸市场分析报告-行业深度调研与投资前景研究》

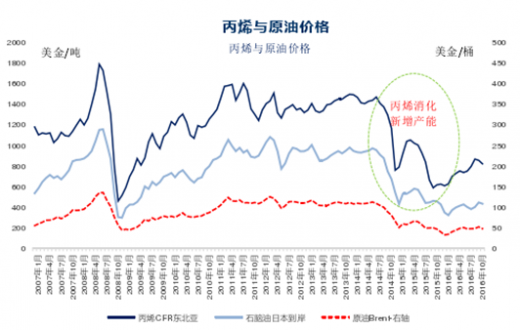

1、原油对于丙烯的价格影响丙烯价格在2015年由于油价下跌、炼厂开工率高(FCC副产丙烯量大)、PDH装置投产等因素影响下,价格超跌。

未来影响丙烯的价格因素增多,与油价的关联度减弱,主要是由于onpurpose的工艺如丙烷脱氢、煤化工的工艺路线占比增多。

2、丙烯下游 聚丙烯需求旺盛

聚丙烯供需格局向好。2015年中国聚丙烯2009万吨,其中进口322万吨,需求同比增长16%。过去15年间PP的需求平均增速为10%,我们认为未来国内PP的需求仍能超越GDP的增速。聚丙烯在新增应用(食品饭盒、无纺布等)持续增长,加上回收料使用量减少,未来前景良好。

未来聚丙烯国内产能增加较多,但除中国外的新增产能较少,全球范围内仍然能够消化。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。