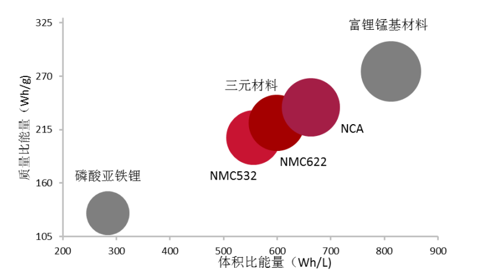

三元正极材料站上风口,高镍化成新趋势:对于行使路程固定,单次里程较短的公交、公路客车等公共交通工具,对安全性、稳定性的重视程度要高过对续航里程的追求。磷酸铁锂性能稳定,在标准电压下发热率最低,因此在新能源客车市场主要以磷酸铁锂作为锂离子电池正极材料。乘用车则对电池的体积和质量能量密度十分敏感。理论上,富锂锰基材料是能量密度最高的正极材料,但其循环性差、电压衰减明显且安全性差的问题均无法解决,目前并不存在产业化的条件。在具备产业化条件中的正极材料中,三元材料能量密度高,价格适中,可靠性好。由于三元材料在能量密度上的优势,三元锂电池在乘用车、物流车市场上的主流地位逐渐开始确立。从我国2017年新能源推广目录来看,乘用车车型中搭载三元的比例基本在65%以上,已经披露三电细节的车型中,累计比例近70%。专用车目录中,从第二批开始,三元比例快速提升,第三、第四批也基本保持在65%左右。尽管三元电池的封装形式还有一定分歧,但在国内的乘用车、专用车领域,NCM三元路线的主流地位已比较明确。NCM型动力电池中镍、钴、锰按不同的摩尔比分别组成系列的如NCM333、NCM523、NCM622、NCM811等各型号的三元正极材料。一般而言,镍含量越高,材料的比容量越大。我们认为无论是从乘用车往高能量密度方向上发展,还是从新能源汽车补贴退坡的角度来看,提高镍元素占比,降低钴元素含量将是三元材料的发展方向。目前我国三元动力电池主要以523型材料为主,但从行业的发展角度来看622、811型三元动力电池将是我国正极材料的发展趋势。

参考观研天下发布《2019年中国锂电池隔膜行业分析报告-市场行情监测与发展战略规划》

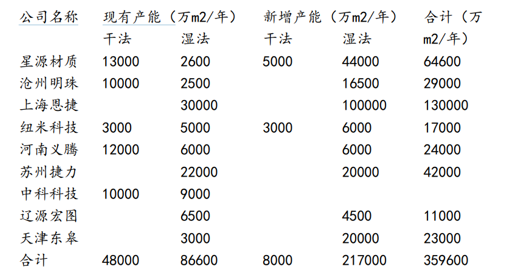

价格下降毛利高企,湿法涂覆成隔膜发展新趋势:隔膜毛利率可达50%-60%,是四大主要材料中毛利率最高的产品。产能的快速扩张,特别是中低端产能的无序扩产,给我国隔膜市场价格带来不小的冲击,16年在新增产能的冲击下,国产隔膜价格出现了快速下滑。国产16μ湿法隔膜2010年市场均价为9.5元/平米2016年则下降到4.5元/平米,16μm干法隔膜均价从2010年的7.5元/平米下降到2016年的3元/平米,跌幅均超过了50%。且从行业内公司的产能规划来看,未来新增产能较多,仅上海恩捷就计划新增建设湿法隔膜10亿平米,接近我国2016年全年10.84亿平米的市场需求,尽管下游需求有望推动隔膜市场保持35%的增速,但从供给的增速来看,远远大于需求,产品价格面临较大的下行压力。不过由于产能规模一般都是分期建设,企业会根据市场行情灵活调节产能建设进度,实际供需状况会稍好。部分领先企业选择大幅扩张产能,不排除是作为一种有效地减退潜在新进入者和逼迫中小企业退出的竞争手段。从行业发展趋势来看,湿法涂覆将成动力电池隔膜的主流技术路线。

耐高温高压新型电解质商业化应用在即:锂离子电池电解液包括溶剂、电解质盐和添加剂三部分组成。目前商品化的锂离子电池电解液的溶剂主要是碳酸酯,主要包括碳酸二甲酯、碳酸丙烯酯、碳酸甲乙酯、碳酸二乙酯、碳酸乙烯酯等五大类。电解质主要有LiPF6、LiClO4、LiBF6、LiCF3SO3,但商业化应用的主要是LiPF6。通过选用不同的溶剂组合和改变电解质的浓度可以调配成不同型号的电解液。随着动力电池往高能量密度方向发展,对电解液来说研究的方向主要是提高电解液的耐高温和高电压性质。一些新型锂盐如LiFSI等已在部分国内企业开始建设并有望实现产业化。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。