参考观研天下发布《2019年中国化学纤维行业分析报告-市场调查与投资前景预测》

化学纤维分为人造纤维和合成纤维两大类。两类的主要区别是原料不同。人造纤维是以含有天然高分子化合物(纤维素)为原料,合成纤维是以石油、天然气、煤及农副产品等为原料。

随着全球人口数量的增加和人民生活水平的日益提高,全球对纤维的需求也与日俱增,当前,世界化纤产业的生存环境正在发生深刻变化,产业正经历新一轮结构性调整,与此同时,作为世界化纤大国,中国化纤产业的转变、调整与升级也进入了关键时期。

我国化学纤维工业发展的历史并不久远,于上世纪50年代才开始起步,随着国家实行以经济建设为中心的历史性转变,我国化学纤维行业迎来了高速度发展阶段,目前已经发展成为一个品种基本齐全、比例大体合理、生产初具规模的工业体系。

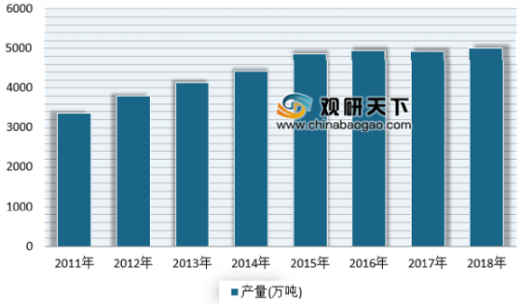

一、化纤产量情况

近几年来我国化纤产量基本保持在4900万吨左右,波动幅度不大。根据数据显示,2018年我国化学纤维产量为5011.09万吨。

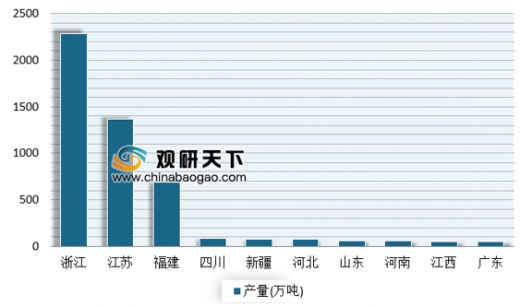

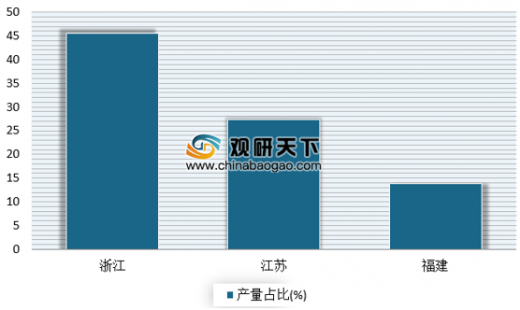

我国化纤行业主要聚集在东部沿海地区,从2018年我国化纤行业产量分布情况来看,浙江、江苏、福建三省是我国化纤生产最主要的省市。其中浙江省的化纤产能位居全国之首,2018年产量达2282.3万吨,约占全国总产量的45.5%。

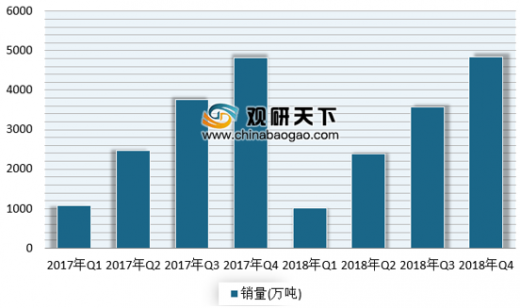

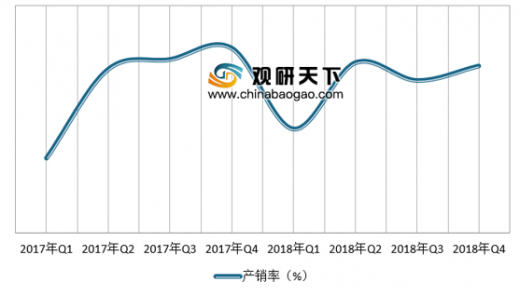

二、化学纤维行业销售情况

我国化学纤维产销率相对较高,产量和销售量保持相对平衡。数据显示,2018年我国化学纤维全年销售量为4837.77万吨,同比2017年增加了27.45万吨。另外随着行业内产业升级及结构调整,近几年来利润总额呈现逐年增长的态势,且增速也逐年提高,2017年我国化学纤维销售利润达444.9亿元,同比增长38%。

三、化学纤维行业发展趋势

当前,中国化纤工业已进入供求关系的再平衡期、存量产能优化调整期和高品质增量适度发展期。近两年来,中国纺织纤维加工总量保持了一定增长,产业结构、产品结构继续得到优化,考虑到中国化纤产量远高于其他国家和地区的庞大基数,以及中国经济进入结构性调整和降速的"新常态",受此影响,中国化纤产量增速也将有所下调。

| 化学纤维行业发展趋势 |

|

| 投资取向更加多元化 |

未来,中国的纺织化纤企业在进行战略布局时可能会更多地统筹考虑国内外的分工和布局,而非简单的产能转移,一是立足于本产业做大做强、发展上游原料、通过整合并购加强全球资源配置,二是通过跨行业投资实现资产的保值增值,当然退出也是选择之一。未来全球化纤的增量或仍将极大程度地依赖中国企业,但不一定是在中国本土生产。 |

| 功能性纺织新材料整体技术进步显著 |

经过连续多年的技术攻关,中国生物基化学纤维及原料核心技术取得新进展,未来,生物基化学纤维的发展重点是突破生物基化学纤维产业化关键装备的制造,攻克生物基化学纤维及原料产业化技术瓶颈,实现生物基化学纤维的规模化生产,同时进一步拓展在服装、家纺和产业用纺织品领域的应用。此外,我国高性能纤维的技术水平、产业化开发也取得重大突破,未来,将进一步提升与突破高性能纤维重点品种关键生产和应用技术,进一步提高纤维的性能指标稳定性,同时拓展高性能纤维在航空航天、海洋工程、先进轨道交通、新能源汽车和电力等领域的应用。 |

| 深入循环再利用 |

建设生态文明、实现高质量发展的关键是推行绿色的发展和生活方式,目前,中国已经进入生态文明建设新时代,经济转向高质量发展阶段,两者具有质的统一性。循环经济是推行绿色发展的具体实现模式和依靠,而循环再利用化学纤维行业也是纺织工业绿色发展的组成部分,是废旧聚酯瓶片、废旧纺织品综合利用的主要方向之一。 |

资料来源:互联网

资料来源:互联网,国家统计局,观研天下整理,转载请注明出处。(ww)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。