国际油价进入上行区间,18 年油价中枢料将上行。在需求端全球经济复苏带来的拉动作用下,我们认为全球原油需求将保持较强增长,IEA 预计 18 年全球石油需求增长在 140 万桶/日,预计随着经济增速继续走强,全球原油需求将有望继续增长。同时供给端,OPEC 与非 OPEC 国家 18 年将继续减产,预计减产执行率不会低于 17 年。美国方面虽然高油价会刺激美国产量增长,但是考虑到页岩油生产商的经营策略转变以及美国页岩油压裂提供商的产能约束,预计整个 18 年美国原油产量平均增量在 50-60 万桶/ 日,全球产量增长在 105-120 万桶/日,供需缺口仍将保持,全球原油库存将继续去化。这种情形下,我们判断国际油价将进入一个上行周期,18 年预计布伦特油中枢将上行至 60-65 美元/桶的区间。而国际油价上行将从成本端推动丙烯价格上行。

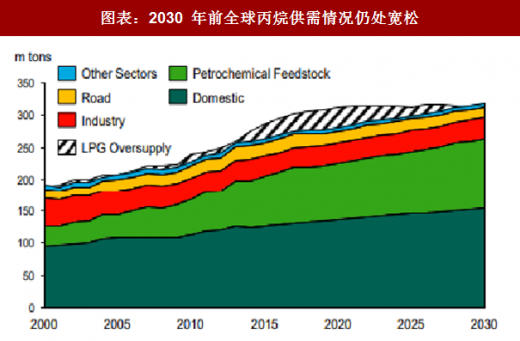

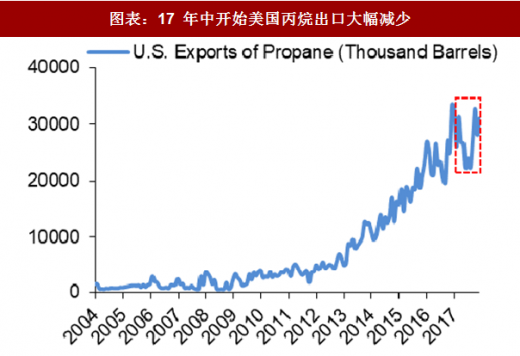

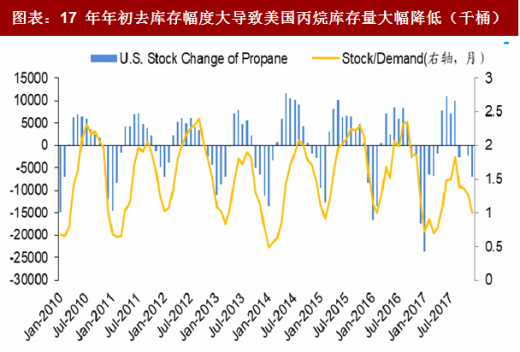

国际市场贸易丙烷仍处于供给过剩,丙烷价格不会重复 17 年涨势。从全球贸易丙烷供给的角度看,新增丙烷贸易量主要来自美国丙烷出口,而传统贸易丙烷供给方 OPEC 由于减产原因导致丙烷供给量下降,按照 Vopak 的预估实际全球丙烷贸易量仍然是净增长。但是由于 16 年到 17 年初,美国丙烷出口量激增,导致在 17 年年中美国丙烷库存显著低于 5 年库存范围下限,美国异常的从 6 月份开始就减少丙烷出口,影响全球丙烷供给,并导致全球贸易丙烷价格上涨。从 18 年的情况看,OPEC 原油产量将趋于稳定,其丙烷供给量不会进一步下降,而美国方面页岩油气继续增产,丙烷产量将同步上升。美国国内需求方面,截止 17 年 12 月数据,美国丙烷去库存的幅度低于往年。且随着拉尼娜效应消退,18 年大概率不会再出现 17 年一样的冷冬,预计 18 年美国丙烷出口不会像 17 年一样自 6 月开始大幅减少。国际贸易市场丙烷供需紧张局面将较 17 年有所好转,丙烷价格亦不会重复 17 年涨势。长期来看国际贸易丙烷市场供需在 2030 年以前仍处宽松。

图表:2030 年前全球丙烷供需情况仍处宽松

图表来源:公开资料整理

参考观研天下发布《2018年中国环氧丙烷市场分析报告-行业深度调研与投资前景预测》

图表:17 年中开始美国丙烷出口大幅减少

图表来源:公开资料整理

图表:17 年年初去库存幅度大导致美国丙烷库存量大幅降低(千桶)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。