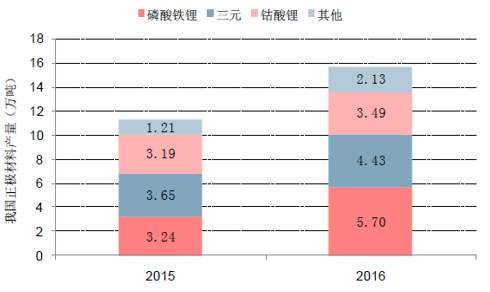

正极材料方面,钴酸锂正极材料主要应用于3C领域,三元正极材料在动力电池和3C领域均有应用,磷酸铁锂材料主要应用于动力电池及储能领域。根据高工锂电的数据,2016年全国正极材料产量16.16万吨,其中磷酸铁锂的产量(含企业自产)5.7万吨,同比增长75%,磷酸铁锂大幅增长主要受动力电池及储能锂电池带动;三元材料产量5.43万吨,同比增长49%,增长主要受新能源乘用车、锂电自行车、中低端数码锂电池等市场带动;全年钴酸锂出货量同比去年增长9.4%,出货量3.49万吨。

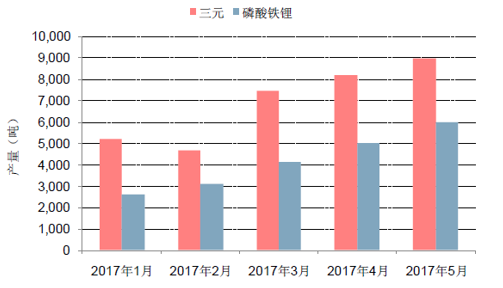

根据中国化学与物理电源行业协会统计,正极材料企业的生产则趋于稳定,3 月份以来,行业也呈现逐月上升的态势,至5 月份三元正极材料统计产量9030 吨,达产率 139.9%,环比增长9.9%,而磷酸铁锂正极材料产量6010 吨,达产率77%,环比增长19.2%。不论是三元材料还是磷酸铁锂,企业的产量、产能利用率等状况都在改善,可以预计,随着动力电池旺季的到来和今年各大厂家新建和扩产产能的释放,及企业产能利用率的提升,正极材料的产量将继续释放。

正极材料企业的业绩跟原料价格紧密关联,去年下半年来以来,钴价呈现持续上涨趋势,NCM523 价格由140 元/公斤上涨至近200 元/公斤,而在此期间锂价稳步上涨,镍、锰的价格基本不变;2017 年4 月至2017 年5 月有所回落,NCM523 价格由200 元/公斤回落至175 元/公斤,此轮回落主要由钴盐价格回落所致,2017 年5月至今,锂价继续稳步上扬,钴价止跌开始回弹,使得NCM523 价格再次进入上升通道。原材料涨价将使得正极材料企业受益于库存重估,使得业绩增厚,而电池企业一方面由于补贴下调,另一方面由于原料上涨,成本压力较大。

根据测算,预计今年三元动力电池的销量为19.3 GWh,对应消耗三元正极材料约34632 吨,动力电池领域对于三元材料的需求量将同比大幅提升,加上出口、电动工具及3C 方面的需求,全年三元正极材料出货量有望达到8 万吨,三元正极材料的相关龙头企业有望迎来量价齐升的黄金时期。

参考观研天下发布《2019年中国三元正极材料行业分析报告-市场运营态势与前景评估预测》

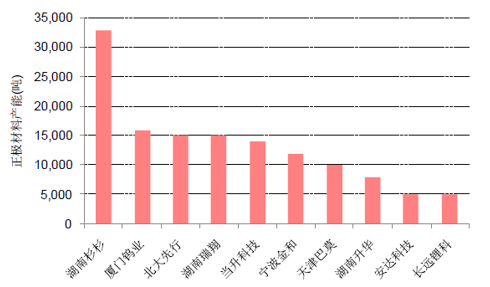

产能方面,湖南杉杉有3.3万吨正极材料产能,位居第一,目前在建产能主要有宁乡1万吨项目,宁夏5000吨三元材料,而自2017年1月份以来,已先后有厦门钨业、当升科技、科恒股份、天赐材料、湘潭电化、优美科、安达科技、裕能新能源、三秋新能源、国光电器等10家企业在国内投扩建正极材料,产能规划近36万吨,不难预见,未来市场上将出现中低端正极材料的产能过剩。我国磷酸铁锂、三元正极材料产量大幅增长

资料来源:高工锂电,观研天下数据中心整理

主要企业的正极材料产能情况

资料来源:公开资料,观研天下数据中心整理

根据中国化学与物理电源行业协会统计,正极材料企业的生产则趋于稳定,3 月份以来,行业也呈现逐月上升的态势,至5 月份三元正极材料统计产量9030 吨,达产率 139.9%,环比增长9.9%,而磷酸铁锂正极材料产量6010 吨,达产率77%,环比增长19.2%。不论是三元材料还是磷酸铁锂,企业的产量、产能利用率等状况都在改善,可以预计,随着动力电池旺季的到来和今年各大厂家新建和扩产产能的释放,及企业产能利用率的提升,正极材料的产量将继续释放。

正极材料企业的业绩跟原料价格紧密关联,去年下半年来以来,钴价呈现持续上涨趋势,NCM523 价格由140 元/公斤上涨至近200 元/公斤,而在此期间锂价稳步上涨,镍、锰的价格基本不变;2017 年4 月至2017 年5 月有所回落,NCM523 价格由200 元/公斤回落至175 元/公斤,此轮回落主要由钴盐价格回落所致,2017 年5月至今,锂价继续稳步上扬,钴价止跌开始回弹,使得NCM523 价格再次进入上升通道。原材料涨价将使得正极材料企业受益于库存重估,使得业绩增厚,而电池企业一方面由于补贴下调,另一方面由于原料上涨,成本压力较大。

正极材料产量逐月增加

资料来源:中国化学与物理电源行业协会,观研天下数据中心整理

金属钴和NCM523 价格去年以来趋势向上

资料来源:公开资料,观研天下数据中心整理

根据测算,预计今年三元动力电池的销量为19.3 GWh,对应消耗三元正极材料约34632 吨,动力电池领域对于三元材料的需求量将同比大幅提升,加上出口、电动工具及3C 方面的需求,全年三元正极材料出货量有望达到8 万吨,三元正极材料的相关龙头企业有望迎来量价齐升的黄金时期。

三元正极材料需求测算

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。