关于锂市场供给,我们认为有效产能和规划产能是存在较大落差的,这一差距将使得碳酸锂仍然会维持紧缺格局,而导致该落差出现的主要原因就是规划产能向有效产能转化时存在众多不确定性因素(锂资源:品位或含量、开采环境、开采条件、开采成本等;锂盐:原材料品质、技术人才、工艺技术、产品认证等)。

一、全球锂资源向龙头集中

全球锂资源供给主要掌握在几家龙头企业手中,龙头企业凭借优质的资源、成熟的技术、较低的成本和充裕的资金优势,未来在下游锂需求稳定增长且对资源质量要求越来越高的形势下,市场份额会越来越大。

市场上的悲观预期主要就是依赖于规划产能的投产计划,大量的规划产能出现,其强大的视觉冲击力很容易隐藏产能实际投产中遇到的各种阻力。目前锂资源市场的有效供给主要还是集中在SQM、ALB、FMC、天齐和赣锋等几家龙头企业手中, 2017年合计占全球84%的份额(安泰科)。短期内锂资源有效产能仍然来自这几家龙头企业。

二、有效产能释放有限

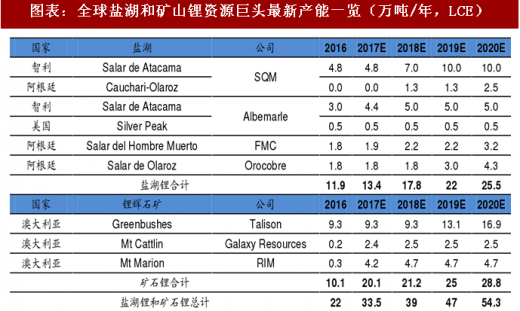

由于对市场冲击较大的产能主要集中在SQM、ALB、FMC及Talison和Mt Marion等龙头企业,我们针对这几家公司现有产能及未来产能规划以及产量计划做了统计,发现其18年新增锂资源总产能5.5万吨(LCE),根据公司公告的产能投产时间及产量计划,乐观预计有效新增产量约4.2万吨(LCE),在下游需求稳定增长的情况下,这一增量是可以被市场消化的。

参考观研天下发布《2018年中国碳酸锂行业分析报告-市场深度分析与投资前景预测》

一、全球锂资源向龙头集中

全球锂资源供给主要掌握在几家龙头企业手中,龙头企业凭借优质的资源、成熟的技术、较低的成本和充裕的资金优势,未来在下游锂需求稳定增长且对资源质量要求越来越高的形势下,市场份额会越来越大。

市场上的悲观预期主要就是依赖于规划产能的投产计划,大量的规划产能出现,其强大的视觉冲击力很容易隐藏产能实际投产中遇到的各种阻力。目前锂资源市场的有效供给主要还是集中在SQM、ALB、FMC、天齐和赣锋等几家龙头企业手中, 2017年合计占全球84%的份额(安泰科)。短期内锂资源有效产能仍然来自这几家龙头企业。

图表:2017年全球锂资源开发竞争格局

图表来源:公开资料整理

二、有效产能释放有限

由于对市场冲击较大的产能主要集中在SQM、ALB、FMC及Talison和Mt Marion等龙头企业,我们针对这几家公司现有产能及未来产能规划以及产量计划做了统计,发现其18年新增锂资源总产能5.5万吨(LCE),根据公司公告的产能投产时间及产量计划,乐观预计有效新增产量约4.2万吨(LCE),在下游需求稳定增长的情况下,这一增量是可以被市场消化的。

参考观研天下发布《2018年中国碳酸锂行业分析报告-市场深度分析与投资前景预测》

图表:全球盐湖和矿山锂资源巨头最新产能一览(万吨/年,LCE)

图表来源:公开资料整理

图表:全球盐湖和矿山锂资源巨头未来产量预测(万吨/年,LCE

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。