一、新能源汽车逐步进入消费旺季

补贴政策落地后行业不确定性消除,同时新版政策引导动力电池向高续航里程、高能量密度等方向发展,有效促进高端电池级锂盐产品需求。2018年1月新能源汽车产销量和动力电池装机量仍保持高增长,当月新能源汽车产销量分别为4.06、3.85 万辆,同比增长460%与430%(中汽协);新能源汽车电池装机量为1.31 Gwh,同比增幅高达1132%(高工锂电)。未来随着新能源汽车逐渐进入消费旺季,电池级碳酸锂需求将会随之增加。

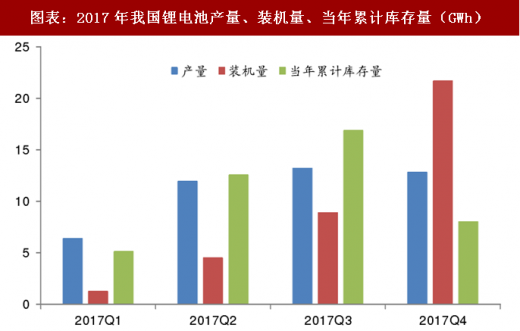

根据高工锂电,2017年Q4国内锂电池抢装行情明显,12月当月装机量高达11.79GWh,同比增长43%,17年当年产锂电池库存已回落至正常水平,随着新能源汽车步入消费旺季,预计电池厂商将逐步提高产量,带动碳酸锂需求。

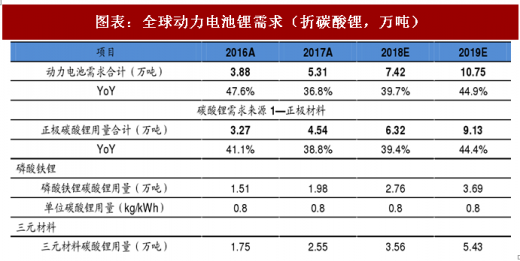

根据新能源汽车产销量及不同类型动力电池的装机量,我们测算了全球碳酸锂的需求,2018年动力电池碳酸锂需求达到7.42万吨,增速39.7%。

参考观研天下发布《2018年中国碳酸锂行业分析报告-市场深度分析与投资前景预测》

二、动力电池需求增速最快

全球碳酸锂需求将快速增长,除动力电池外,其他领域需求增速基本维持17年水平,我们预计到2019年碳酸锂需求将达到33.16万吨,2016-2019年CAGR为24.8%,

其中动力电池碳酸锂需求增速最快,16-19年CAGR为59%。

补贴政策落地后行业不确定性消除,同时新版政策引导动力电池向高续航里程、高能量密度等方向发展,有效促进高端电池级锂盐产品需求。2018年1月新能源汽车产销量和动力电池装机量仍保持高增长,当月新能源汽车产销量分别为4.06、3.85 万辆,同比增长460%与430%(中汽协);新能源汽车电池装机量为1.31 Gwh,同比增幅高达1132%(高工锂电)。未来随着新能源汽车逐渐进入消费旺季,电池级碳酸锂需求将会随之增加。

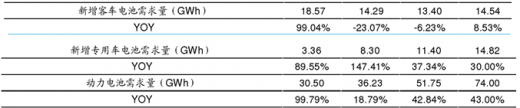

图表:我国新能源汽车销量、电池装机量测算

图表来源:公开资料整理

根据高工锂电,2017年Q4国内锂电池抢装行情明显,12月当月装机量高达11.79GWh,同比增长43%,17年当年产锂电池库存已回落至正常水平,随着新能源汽车步入消费旺季,预计电池厂商将逐步提高产量,带动碳酸锂需求。

图表:2017年我国锂电池产量、装机量、当年累计库存量(GWh)

图表来源:公开资料整理

根据新能源汽车产销量及不同类型动力电池的装机量,我们测算了全球碳酸锂的需求,2018年动力电池碳酸锂需求达到7.42万吨,增速39.7%。

参考观研天下发布《2018年中国碳酸锂行业分析报告-市场深度分析与投资前景预测》

图表:全球动力电池锂需求(折碳酸锂,万吨)

图表来源:公开资料整理

二、动力电池需求增速最快

全球碳酸锂需求将快速增长,除动力电池外,其他领域需求增速基本维持17年水平,我们预计到2019年碳酸锂需求将达到33.16万吨,2016-2019年CAGR为24.8%,

其中动力电池碳酸锂需求增速最快,16-19年CAGR为59%。

图表:全球锂市场需求(折碳酸锂,万吨)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。