一、影响行业发展的有利和不利因素

1、影响行业发展的有利因素

(1)国家产业政策的支持

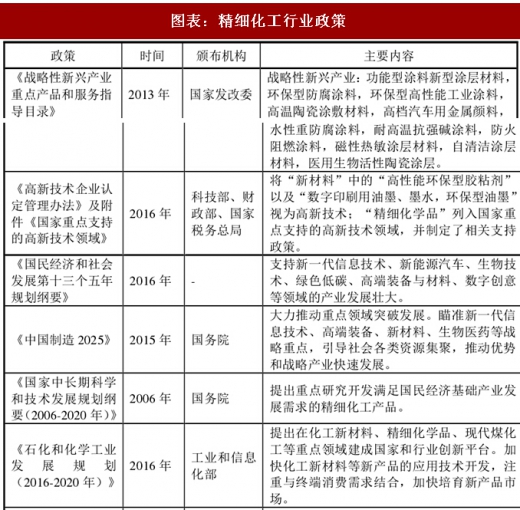

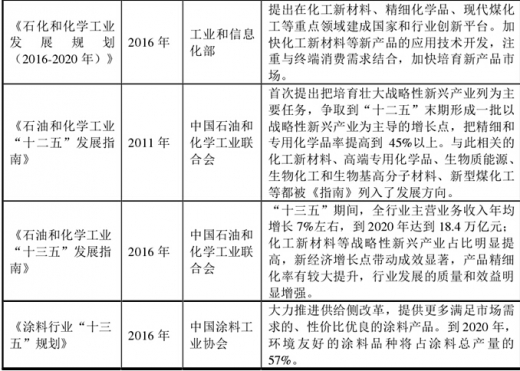

《国家中长期科学和技术发展规划纲要(2006-2020 年)》提出重点研究开发满足国民经济基础产业发展需求的精细化工产品,本公司所属的行业作为精细化工行业的重要分支,也将进一步享受到国家的产业政策支持。

《石油和化学工业“十三五”发展指南》提出,“十三五”期间,全行业主营业务收入年均增长 7%左右,到 2020 年达到 18.4 万亿元;化工新材料等战略性新兴产业占比明显提高,新经济增长点带动成效显著,产品精细化率有较大提升,行业发展的质量和效益明显增强。

《石化和化学工业发展规划(2016-2020 年)》提出在化工新材料、精细化学品、现代煤化工等重点领域建成国家和行业创新平台。加快化工新材料等新产品的应用技术开发,注重与终端消费需求结合,加快培育新产品市场。

国家政策的支持有利于行业内的优势企业发展高技术含量的精细化工产品、加大技术创新的资金投入、优化产品结构、拓展产品应用领域、提高综合竞争力和持续发展能力,从而促进产业整体升级。

(2)下游行业广阔的市场空间

全球的环氧树脂行业已进入成熟期,从国内市场看,2008-2014 年,国内环氧树脂消费量年均复合增长率为 9.48%,远高于全球环氧树脂行业的平均增长率。预计未来五年,国内环氧树脂行业仍能稳定增长,一方面是全球产业转移使得电子电器、船舶等下游行业向国内转移,将拉动对环氧树脂的需求;另一方面,国内企业生产产品的质量在不断提高,与国外企业相比逐渐具备一定优势。2015 年国内环氧树脂消费总量已达到 150 万吨左右,占到全球环氧树脂消费市场 55%左右。

2、影响行业发展的不利因素

(1)企业规模普遍偏小

参考观研天下发布《2018年中国精细化工产品市场分析报告-行业深度分析与投资前景研究》

专用化学品制造行业作为精细化工行业的重要分支,虽然取得了一定的发展,但国内企业的规模仍然普遍偏小,在经营理念、研发能力和资金实力等方面积累不足,难以进行较大规模的研发投入和研发基础环境建设。目前专用化学品市场仍被大型跨国公司所控制,虽然国内企业在某些细分领域具有一定竞争优势,但相对较小的规模限制了企业在技术能力、服务能力以及企业品牌等方面的快速提升;同时企业的抗风险能力差,缺乏有效融资渠道,阻碍了企业未来的快速健康发展。

(2)安全环保约束

精细化工行业使用的原材料中存在一些危险化学品等有毒有害物质,生产过程存在易燃易爆等风险,生产过程中普遍存在废水、废气、废渣的排放,公司规模扩大受到当地地理、社会环境及环保政策的约束,也存在不能达到安全环保法规要求而受处罚的风险。

二、行业技术水平与技术特点

1、品种多,生产工艺复杂多样,专业化特点显著

我国精细化工产品包含约 25 个门类,近 3 万个品种,应用于国民经济的各个领域。精细化工产品的生产过程通常可分为原料预处理、化学反应、产品分离和提纯三个阶段,生产工艺复杂多样,化学反应环节多、生产步骤多。品种多样、生产工艺复杂的特点决定了行业中的大部分企业通常只能专注于部分领域精细化工产品的生产销售,专业化的特点显著,仅有少数跨国公司、大型化工集团能够从事多品种产品的研发和生产销售。

2、多品种,小批量

一方面由于精细化学品的应用面窄、专用性强,特别是专用性品种和特质配方的产品,往往是一种类型的产品可以有多种的牌号。另外,同一化学组成的产品,通过不同的功能化处理赋予的各种特性,使其具有明显的专用性,逐渐形成产品的多规格、系列化,更使产品品种日益剧增,如环氧固化剂系列产品,且产品的更新速度快,用量又不是很大,必然导致精细化学品具有多品种、小批量的特点,即柔性生产特点明显。这不仅是化工生产的一个特征,也是评价精细化工综合技术水平的一个重要标志。

3、技术应变要求高,定制化生产特征明显

随着精细化工产品在国民经济各个领域不断渗透,下游行业对其产品性能的要求越来越高。针对终端用户的需求变化,产品的性能、用途也不断进行调整。因此,精细化工行业通常需要应对客户对产品性能的个性化需求,改进技术和生产工艺,在保证产品质量稳定可靠的同时满足客户对产品的定制化需求。

4、技术密集度高

精细化工行业的技术特点是对技术的密集度要求较高,技术开发的成功率较低、时间较长,其技术的核心竞争力体现在化学反应过程的选择及过程控制、核心催化剂的选择及副产物的综合利用等,使用不同技术的公司在生产效益与产品质量上存在较大差异。因此,企业核心技术及持续的研发能力是保证其高速成长的源泉。

1、影响行业发展的有利因素

(1)国家产业政策的支持

《国家中长期科学和技术发展规划纲要(2006-2020 年)》提出重点研究开发满足国民经济基础产业发展需求的精细化工产品,本公司所属的行业作为精细化工行业的重要分支,也将进一步享受到国家的产业政策支持。

《石油和化学工业“十三五”发展指南》提出,“十三五”期间,全行业主营业务收入年均增长 7%左右,到 2020 年达到 18.4 万亿元;化工新材料等战略性新兴产业占比明显提高,新经济增长点带动成效显著,产品精细化率有较大提升,行业发展的质量和效益明显增强。

《石化和化学工业发展规划(2016-2020 年)》提出在化工新材料、精细化学品、现代煤化工等重点领域建成国家和行业创新平台。加快化工新材料等新产品的应用技术开发,注重与终端消费需求结合,加快培育新产品市场。

国家政策的支持有利于行业内的优势企业发展高技术含量的精细化工产品、加大技术创新的资金投入、优化产品结构、拓展产品应用领域、提高综合竞争力和持续发展能力,从而促进产业整体升级。

图表:精细化工行业政策

(2)下游行业广阔的市场空间

全球的环氧树脂行业已进入成熟期,从国内市场看,2008-2014 年,国内环氧树脂消费量年均复合增长率为 9.48%,远高于全球环氧树脂行业的平均增长率。预计未来五年,国内环氧树脂行业仍能稳定增长,一方面是全球产业转移使得电子电器、船舶等下游行业向国内转移,将拉动对环氧树脂的需求;另一方面,国内企业生产产品的质量在不断提高,与国外企业相比逐渐具备一定优势。2015 年国内环氧树脂消费总量已达到 150 万吨左右,占到全球环氧树脂消费市场 55%左右。

2、影响行业发展的不利因素

(1)企业规模普遍偏小

参考观研天下发布《2018年中国精细化工产品市场分析报告-行业深度分析与投资前景研究》

专用化学品制造行业作为精细化工行业的重要分支,虽然取得了一定的发展,但国内企业的规模仍然普遍偏小,在经营理念、研发能力和资金实力等方面积累不足,难以进行较大规模的研发投入和研发基础环境建设。目前专用化学品市场仍被大型跨国公司所控制,虽然国内企业在某些细分领域具有一定竞争优势,但相对较小的规模限制了企业在技术能力、服务能力以及企业品牌等方面的快速提升;同时企业的抗风险能力差,缺乏有效融资渠道,阻碍了企业未来的快速健康发展。

(2)安全环保约束

精细化工行业使用的原材料中存在一些危险化学品等有毒有害物质,生产过程存在易燃易爆等风险,生产过程中普遍存在废水、废气、废渣的排放,公司规模扩大受到当地地理、社会环境及环保政策的约束,也存在不能达到安全环保法规要求而受处罚的风险。

二、行业技术水平与技术特点

1、品种多,生产工艺复杂多样,专业化特点显著

我国精细化工产品包含约 25 个门类,近 3 万个品种,应用于国民经济的各个领域。精细化工产品的生产过程通常可分为原料预处理、化学反应、产品分离和提纯三个阶段,生产工艺复杂多样,化学反应环节多、生产步骤多。品种多样、生产工艺复杂的特点决定了行业中的大部分企业通常只能专注于部分领域精细化工产品的生产销售,专业化的特点显著,仅有少数跨国公司、大型化工集团能够从事多品种产品的研发和生产销售。

2、多品种,小批量

一方面由于精细化学品的应用面窄、专用性强,特别是专用性品种和特质配方的产品,往往是一种类型的产品可以有多种的牌号。另外,同一化学组成的产品,通过不同的功能化处理赋予的各种特性,使其具有明显的专用性,逐渐形成产品的多规格、系列化,更使产品品种日益剧增,如环氧固化剂系列产品,且产品的更新速度快,用量又不是很大,必然导致精细化学品具有多品种、小批量的特点,即柔性生产特点明显。这不仅是化工生产的一个特征,也是评价精细化工综合技术水平的一个重要标志。

3、技术应变要求高,定制化生产特征明显

随着精细化工产品在国民经济各个领域不断渗透,下游行业对其产品性能的要求越来越高。针对终端用户的需求变化,产品的性能、用途也不断进行调整。因此,精细化工行业通常需要应对客户对产品性能的个性化需求,改进技术和生产工艺,在保证产品质量稳定可靠的同时满足客户对产品的定制化需求。

4、技术密集度高

精细化工行业的技术特点是对技术的密集度要求较高,技术开发的成功率较低、时间较长,其技术的核心竞争力体现在化学反应过程的选择及过程控制、核心催化剂的选择及副产物的综合利用等,使用不同技术的公司在生产效益与产品质量上存在较大差异。因此,企业核心技术及持续的研发能力是保证其高速成长的源泉。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。