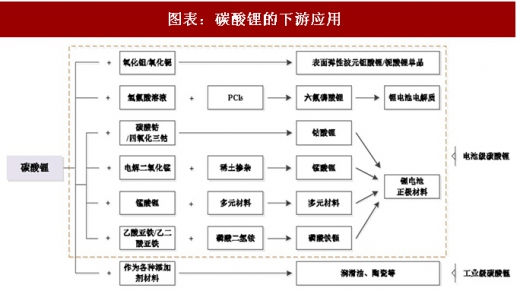

碳酸锂,为无色单斜晶系结晶体或白色粉末,是制备钴酸锂、锰酸锂、三元材料及磷酸铁锂等锂离子电池正极材料的主要原料之一。

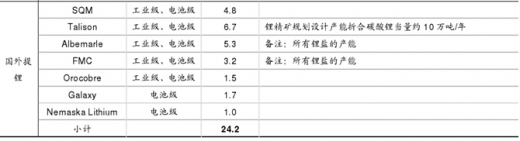

供给方面,碳酸锂资源分布不均、集中度高。据 Wind 援引美国地址调查局数据,2017 年全球锂资源储量自 2016 年的 1400 万吨增加至 1600 万吨,主要分布在智利、中国、阿根廷、澳大利亚等国。在盐湖提锂领域,三大公司 ALB、 SQM、FMC 占据市场一半以上份额;在矿石提锂领域,天齐锂业控股的泰利森(Talison)控制了约 65%的全球锂辉石供给。回顾 2017 年,为了发展锂电产业链,国内多家企业纷纷新建或扩建碳酸锂产能,我们梳理了全球主流碳酸锂企业的产能情况(以有效产能为主),相关统计如表所示。

参考观研天下发布《2018-2023年中国碳酸锂产业市场竞争态势调查及投资方向评估分析报告》

根据前述统计,我们推测,截至 2017 年底,我国碳酸锂主流企业产能为 20 万吨(卤水提锂 7.6 万吨+矿石提锂12.4 万吨),国外主流企业产能为 24.2 万吨。

对于我国碳酸锂市场供需,我们更新了相关测算,如表所示。我们估测,2018 年我国电池级碳酸锂需求为 6.37 万吨;考虑工业级碳酸锂需求,我国碳酸锂总需求为 10.65 万吨。结合我们对产量的预测,预计 2018 年开始,国内碳酸锂市场趋于供需平衡。

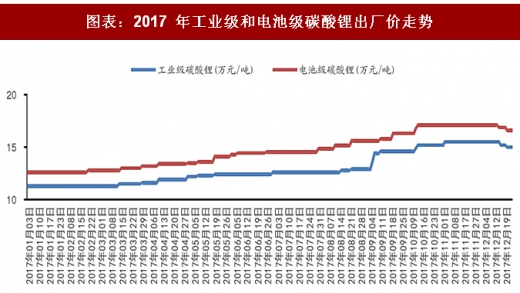

在新能源汽车行业快速发展的带动下,碳酸锂价格也不断上涨。截至 2017 年 12 月 25 日,电池级碳酸锂价格为16.6 万元/吨,相较于年初上涨了 31.75%。

如前述企业产能(及扩产计划)统计合理,且产能释放推进顺利,我国碳酸锂市场供给保障度将逐步提高,利好市场稳定与产业健康发展。但是,关注上游锂资源环节的投资者需要同时注意风险:SQM 等具备成本优势的国际巨头不排除大幅扩产的可能,近期亦有中国供应商赴海外布局低成本提锂业务的动向,如推进顺利,则价格竞争或传导到中国市场,进而影响部分企业的盈利预期。

据媒体报道,2018 年 1 月 18 日,智利政府组织 Corfo 与锂业巨头 SQM 公司(Sociedad Quimicay Minera S.A.)达成和解协议,结束了双方关于智利 Atacama 盐湖(Salar de Atacama)锂矿的长期纠纷。根据和解协议,SQM 不仅可以申请提高锂矿年度生产配额,还可与国有矿商 Codelco 合作共同开发 Maricunga 锂矿。SQM 需对其公司治理委员会进行全面改革,以确保符合全球标准;该协议还提高了 SQM 需要缴纳的矿产税费。根据新条款,直到 2025 年,SQM 可通过开发 Atacama 盐湖锂矿生产 21.6 万吨的碳酸锂。(目前另一行业巨头美国 ALB 公司亦拥有在智利的锂矿开采权。)SQM 在智利 Atacama 的盐水池和锂矿加工处理区如图所示。

据 2017 年中国锂资源战略研讨会报告资料,中国市场锂消费量连续 14 年位居全球第一,2016 年中国市场锂消费量的全球占比高达 40%。为了解决优质锂矿资源约束问题,近年来,多家中国企业纷纷远赴海外,通过收购股权等方式,获取境外优质锂矿资源,或者相关包销权等。A 股上市公司中包括(但不限于):天齐锂业、赣锋锂业、雅化集团、江特电机、坚瑞沃能和华友钴业等。

以赣锋锂业为例,截至 2017 年底,在海外,公司持有澳大利亚 RIM 公司 43.1%股权、加拿大美洲锂业 17.5%股权和澳大利亚 Pilbara 公司 4.84%股权,持有阿根廷 Mariana 卤水矿 80%股权和爱尔兰 Avalonia 锂辉石矿 55%股权。RIM 公司的 Mt Marion 矿山每年可为公司提供 40 万吨锂精矿(锂辉石),能够满足公司的资源需求,该锂矿项目已于 2017 年 2 月投产。根据协议,公司享有参照市场价格对 Pilgangoora 锂矿项目部分锂辉石精矿的包销权。相关产业化项目第一期投产后,将每年向公司提供 16 万吨品位为 6%的锂精矿,为期 10 年;第二期投产后,向公司提供的锂精矿将增加 7.5 万吨/年。

再以锂离子电池制造商坚瑞沃能为例,公司通过香港的全资子公司福瑞控股,参与认购澳大利亚 Altura 矿业公司 19.9%的股权,后由于 Altura 增资扩股,公司持股比例变更为 17.46%。公司于 2017 年 7 月与 Altura 签署了《包销协议》,包销协议期最少 5 年,每年最少包销 1 亿吨 6%的锂精矿,价格区间是 550-950 美元/吨(FOB 价)。据公司 2017 年 11 月 8 日投资者关系活动记录,截至彼时,Altura 旗下的锂辉石精矿项目建设进度接近 70%,加工厂正在建设中,预计 2018 年 6 月可以投产出精矿。我们认为,如顺利推进,将有助保障公司上游原材料供应的稳定性。

图表:碳酸锂

图表:碳酸锂的下游应用

供给方面,碳酸锂资源分布不均、集中度高。据 Wind 援引美国地址调查局数据,2017 年全球锂资源储量自 2016 年的 1400 万吨增加至 1600 万吨,主要分布在智利、中国、阿根廷、澳大利亚等国。在盐湖提锂领域,三大公司 ALB、 SQM、FMC 占据市场一半以上份额;在矿石提锂领域,天齐锂业控股的泰利森(Talison)控制了约 65%的全球锂辉石供给。回顾 2017 年,为了发展锂电产业链,国内多家企业纷纷新建或扩建碳酸锂产能,我们梳理了全球主流碳酸锂企业的产能情况(以有效产能为主),相关统计如表所示。

图表:全球主流(非全部)碳酸锂企业产能统计

参考观研天下发布《2018-2023年中国碳酸锂产业市场竞争态势调查及投资方向评估分析报告》

根据前述统计,我们推测,截至 2017 年底,我国碳酸锂主流企业产能为 20 万吨(卤水提锂 7.6 万吨+矿石提锂12.4 万吨),国外主流企业产能为 24.2 万吨。

对于我国碳酸锂市场供需,我们更新了相关测算,如表所示。我们估测,2018 年我国电池级碳酸锂需求为 6.37 万吨;考虑工业级碳酸锂需求,我国碳酸锂总需求为 10.65 万吨。结合我们对产量的预测,预计 2018 年开始,国内碳酸锂市场趋于供需平衡。

图表:我国碳酸锂需求量测算(考虑 2016 年一季度电池回补)

图表:2017 年工业级和电池级碳酸锂出厂价走势

据媒体报道,2018 年 1 月 18 日,智利政府组织 Corfo 与锂业巨头 SQM 公司(Sociedad Quimicay Minera S.A.)达成和解协议,结束了双方关于智利 Atacama 盐湖(Salar de Atacama)锂矿的长期纠纷。根据和解协议,SQM 不仅可以申请提高锂矿年度生产配额,还可与国有矿商 Codelco 合作共同开发 Maricunga 锂矿。SQM 需对其公司治理委员会进行全面改革,以确保符合全球标准;该协议还提高了 SQM 需要缴纳的矿产税费。根据新条款,直到 2025 年,SQM 可通过开发 Atacama 盐湖锂矿生产 21.6 万吨的碳酸锂。(目前另一行业巨头美国 ALB 公司亦拥有在智利的锂矿开采权。)SQM 在智利 Atacama 的盐水池和锂矿加工处理区如图所示。

图表:SQM 在智利 Atacama 的盐水池和锂矿加工处理区

以赣锋锂业为例,截至 2017 年底,在海外,公司持有澳大利亚 RIM 公司 43.1%股权、加拿大美洲锂业 17.5%股权和澳大利亚 Pilbara 公司 4.84%股权,持有阿根廷 Mariana 卤水矿 80%股权和爱尔兰 Avalonia 锂辉石矿 55%股权。RIM 公司的 Mt Marion 矿山每年可为公司提供 40 万吨锂精矿(锂辉石),能够满足公司的资源需求,该锂矿项目已于 2017 年 2 月投产。根据协议,公司享有参照市场价格对 Pilgangoora 锂矿项目部分锂辉石精矿的包销权。相关产业化项目第一期投产后,将每年向公司提供 16 万吨品位为 6%的锂精矿,为期 10 年;第二期投产后,向公司提供的锂精矿将增加 7.5 万吨/年。

再以锂离子电池制造商坚瑞沃能为例,公司通过香港的全资子公司福瑞控股,参与认购澳大利亚 Altura 矿业公司 19.9%的股权,后由于 Altura 增资扩股,公司持股比例变更为 17.46%。公司于 2017 年 7 月与 Altura 签署了《包销协议》,包销协议期最少 5 年,每年最少包销 1 亿吨 6%的锂精矿,价格区间是 550-950 美元/吨(FOB 价)。据公司 2017 年 11 月 8 日投资者关系活动记录,截至彼时,Altura 旗下的锂辉石精矿项目建设进度接近 70%,加工厂正在建设中,预计 2018 年 6 月可以投产出精矿。我们认为,如顺利推进,将有助保障公司上游原材料供应的稳定性。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。