醇醚及其醋酸酯作为含氧活性产品,主要为环氧乙烷、环氧丙烷的下游衍生产品,即乙二醇、丙二醇的低碳醇醚,醇醚类产品与醋酸进行酯化反应后便生成了醋酸酯类产品。醇醚及其醋酸酯类溶剂广泛应用于涂料、电子、油墨、清洗剂、化纤、纺织、化工、橡胶、炼油、化肥、医药、农药、印染等多种领域。

图表:乙二醇醚、丙二醇醚产品结构式

参考观研天下发布《2018-2023年中国醇醚及醇醚酯行业市场现状深度调研与投资方向评估分析报告》

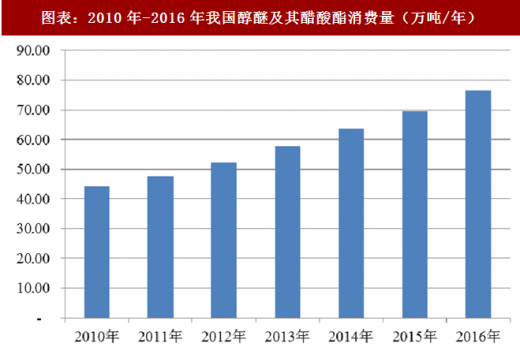

国内方面,2010 年至 2016 年,我国乙二醇醚及其醋酸酯、丙二醇醚及其醋酸酯的产能增长 1.61 倍。从生产企业区域来看,多年来我国醇醚及其醋酸酯生产企业主要集中于江苏省,生产企业主要有怡达化学、百川股份、华伦化工、江苏三木等。2010 年至 2016 年,我国乙二醇醚及其醋酸酯、丙二醇醚及其醋酸酯消费量从 44.23 万吨/年增长至 76.60 万吨/年,增长 1.73 倍,预计 2020 年将达到 104.56 万吨/年。

图表:2010年-2016年我国醇醚及其醋酸酯消费量(万吨/年)

国际方面,全球 大的醇醚及其醋酸酯生产企业为陶氏化学(DOW),其在中国设有工厂,此外国外其他主要的生产企业有莱昂德尔巴塞尔(LyondellBasell)、英力士(Ineos)、壳牌(Shell)、巴斯夫(BASF)、SK 集团等。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。