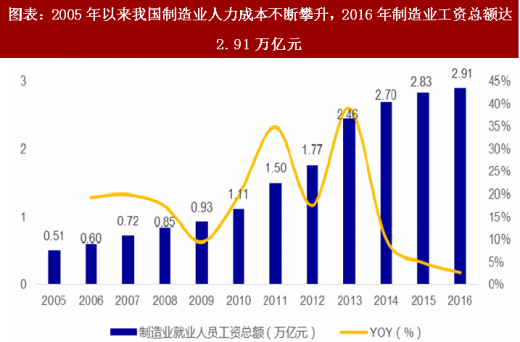

人工替代:我国制造业人力成本不断攀升,2016年制造业工资总额达2.91万亿元。

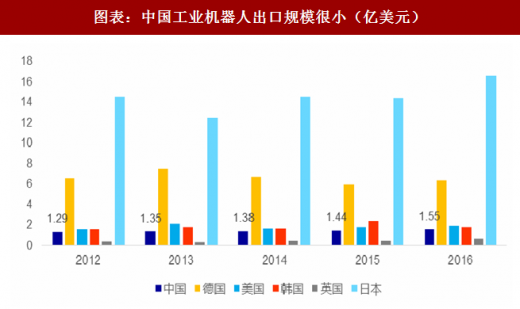

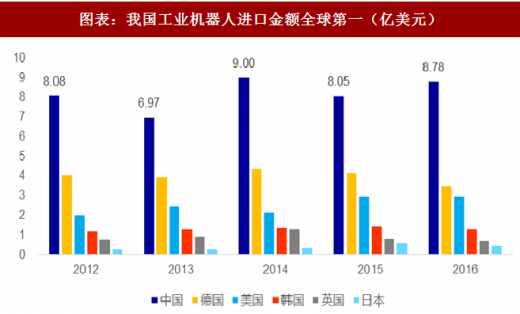

市场大:中国工业机器人进口金额连续5年全球第一,出口金额较少。

图表:2005年以来我国制造业人力成本不断攀升,2016年制造业工资总额达2.91万亿元

图表来源:公开资料整理

图表:中国工业机器人出口规模很小(亿美元)

图表来源:公开资料整理

图表:我国工业机器人进口金额全球第一(亿美元)

图表来源:公开资料整理

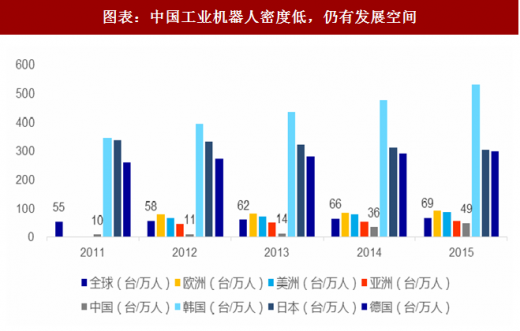

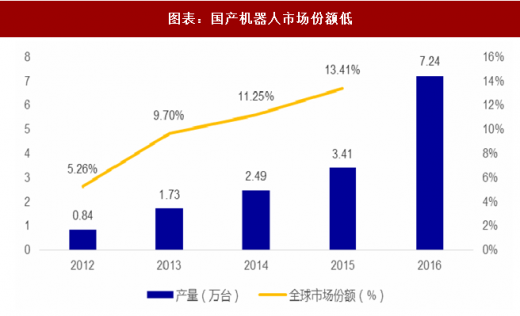

需求空间大:中国工业机器人使用密度仍非常低。国产设备空间充裕:国产机器人市场份额较低,成长空间大。

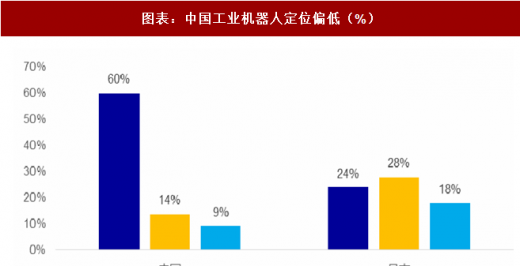

产品高端化空间大:国产机器人定位偏低,多用于物料搬运等场景

图表:中国工业机器人密度低,仍有发展空间

图表来源:公开资料整理

参考观研天下发布《2018年中国智能机器人行业分析报告-市场深度调研与发展趋势预测》

图表:中国工业机器人定位偏低(%)

图表来源:公开资料整理

图表:国产机器人市场份额低

图表来源:公开资料整理

核心零部件已有突破

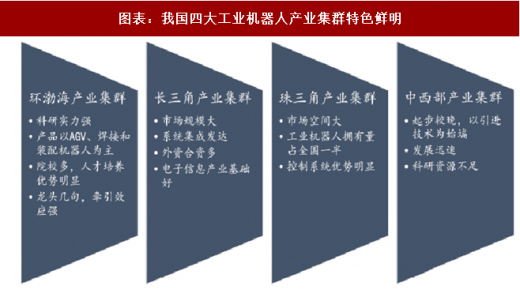

产业集群优势显著。

国内机器人产量快速增加。

重点关注:黄河旋风、拓斯达

图表:国内机器人产量快速增加

图表来源:公开资料整理

图表:国内企业进军核心零部件领域

图表来源:公开资料整理

图表:我国四大工业机器人产业集群特色鲜明

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。