一、氢燃料电池行业国内投资环境分析

随着今年两会氢燃料电池议案得到群众的普遍热议,氢燃料电池这一新能源技术得到更多的关注。我国从2001年就确立了“863计划电动汽车重大专项”项目,近年来锂电池技术的进步使得国内新能源汽车的发展取得了极大的进步,但是由于电池密度等技术瓶颈的存在,使得锂电池产业裹足不前。同时,由于汽车成为二氧化碳的主要排放源之一,我国每年汽车二氧化碳排放量逐年增加,国内环保压力较大,使得新能源汽车产业发展得到空前重视。参考观研天下发布《2019年中国氢燃料电池汽车市场分析报告-行业调研与发展前景预测》

从投资环境角度来看,我国的氢燃料电池行业的主要投资逻辑有二:

一、国家对于新能源产业的规划

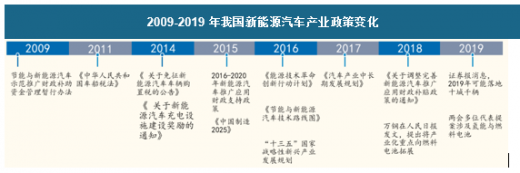

我国从2001年就已经开始布局新能源产业,2016年11月29日,发布的《“十三五”国家战略性新兴产业发展规划》提出系统推进燃料电池汽车研发和产业化。2016年10月,汽车工程年会发布的《节能与新能源汽车技术路线图》中指出,到2020年燃料电池汽车在公共服务领域的示范应用要达到5000辆的规模;到2030年,实现氢燃料电池汽车的大规模推广应用,氢燃料电池汽车规模超过1百万辆。同时,部分省市也陆续出台政策促进新能源汽车的发展。

数据来源:公开资料整理

国内主要省市氢燃料电池产业政策

数据来源:观研天下整理

二、环保压力促使汽车产业寻找新的发展方向

汽车产业作为国民经济的主要支柱之一,是我国经济发展不可或缺的引擎。自2006年起,中国取代日本成为仅次于美国的世界第二大新车消费市场。2009年1月中国成为世界上最大的汽车消费国。截至2018年底,我国的汽车保有量达到2.4亿辆,比2017年增加2285万辆,增长10.51%。每年有85%的汽油和20%的柴油被汽车烧掉,年耗油将突破3.8亿吨。

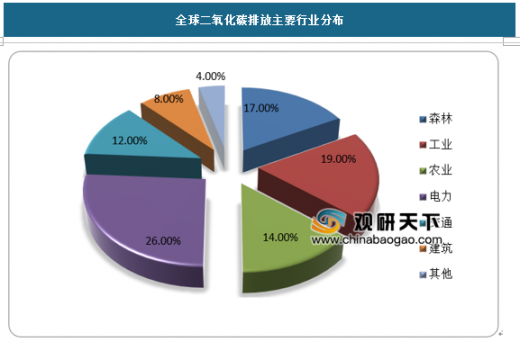

据国际组织政府间气候变化专门委员会(IPCC)估计, 目前全球每年排放二氧化碳电力行业占了最大的份额,约为26%,其余为工业19%,森林17%,农业14%和交通13%。

全球二氧化碳排放主要行业分布

数据来源:观研天下整理

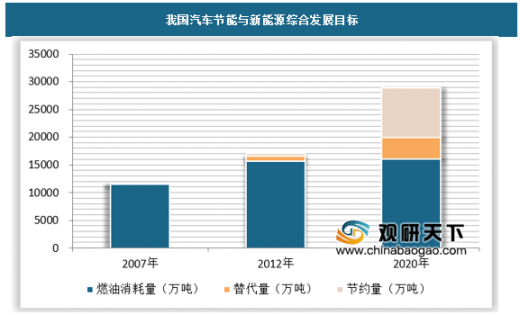

从联合国气候变化框架公约来看,2050年我国要将二氧化碳排放量控制在200亿吨。按照公约我国约要消减65%左右的碳排放,作为排放大户的电力、工业、交通将面临着较大的压力,这使得我国的汽车产业必须走向新能源方向。我国汽车节能与新能源综合发展目标

数据来源:观研天下整理

二、中国氢燃料电池行业市场机会分析

从目前我国氢燃料电池行业的发展现状来看,氢燃料电池技术已经成熟,阻止其产业化的最大阻力为加氢站的建设成本。由于加氢站技术要求较高、建设成本高企,一般资本难以大规模的建设加氢站,这使得我国的氢燃料电池汽车产业发展水平较低。近年来,由于地方政府的产业支持,资本开始进入加氢站建设行列,随着地方政府对于加氢站建设的支持力度不断加大,未来地方政府将会有更多的产业政策或者资金补助支持,加氢站有着类似于加油站的盈利空间。

国内加氢站建设运营情况

数据来源:公开资料整理(ZPP)

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。