现实世界中,无论是下游的汽油消费需求,还有上游的玉米种植面积,都是在动态变化的。美国燃料乙醇产业作为原油和大宗农产品的连接器,如何传导、并且平衡石油价格变化的影响?我们认为,美国燃料乙醇产业的盈亏平衡点是问题的关键。当石油价格上涨时,带动汽油价格上行,燃料乙醇相对汽油变得便宜,下游需求增加,燃料乙醇企业盈利提高,拉动玉米需求,从而导致玉米价格上涨,最终提高燃料乙醇生产成本。当玉米价格上涨至新的盈亏平衡点时,市场便达到了均衡,反之亦然。

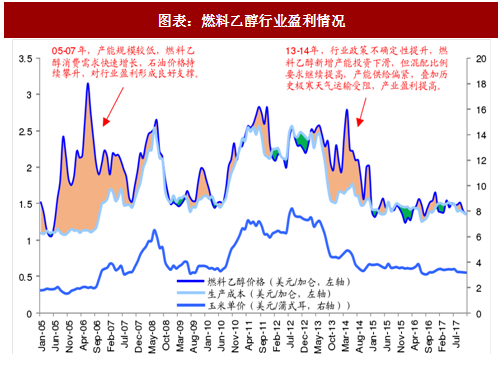

根据 Iowa State University 制作的盈利模型,我们测算了 2005 年以来美国典型燃乙醇企业的利润情况。除了 2005-2007、2013-2014 这两个特殊时期,行业盈利水平基本在盈亏平衡线附近波动。具体来看,2005-2007 年,恰逢《能源政策法案》推出,燃料乙醇需求大幅提振,但行业产能还处于较低水平,叠加原油价格持续攀升,对燃料乙醇价格形成了良好支撑;2013-2014 年,由于受石油企业在内的相关利益群体影响,EPA 在制定年度可再生燃料标准时,连续两年出现政策滞后 12 个月颁布的情况,并且对中长期混配目标进行了下调,导致燃料乙醇行业投资观望情绪浓重,产能增长落后需求,加上 2014 年美国遭遇罕见寒冷天气,严重影响燃料乙醇运输,进一步促成了持续的景气行情。

排除特殊情况的干扰,我们认为,向盈亏平衡点收敛,是美国燃料乙醇产业的内在趋势。这一趋势既符合经济学逻辑,也与我们的模型测算结果相匹配。

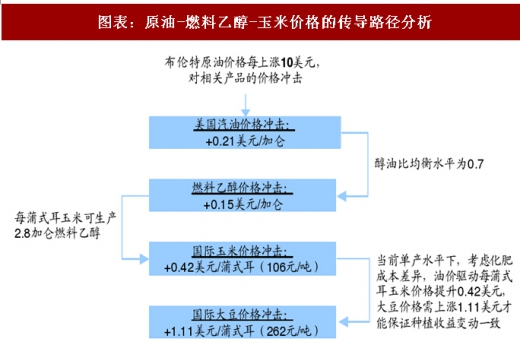

在价格传导连接建立之后,基于收敛至均衡状态的假设,我们具体分析:由于原油是汽油的最重要原材料,价格联动非常紧密,通过线性回归,不难得到二者的价格变动关系;结合上文论述,通过醇油价格比=0.7,我们便可以建立原油到燃料乙醇价格的影响关系;每蒲式耳玉米可生产 2.8 加仑燃料乙醇,当燃料乙醇价格发生变化时,玉米价格需要以 2.8 倍的变化速度,才能保证燃料乙醇生产企业盈利继续停留在盈亏平衡点上。而玉米价格变化对大豆的影响,则可以通过种植收益的平衡得到:美豆和美国玉米的种植面积高度重合,二者的亩均种植收益最终会趋向一致。借助两种作物近年的平均单产水平,经过化肥成本变动的修正之后(玉米和大豆种植的化肥成本差异较大,原油对化肥价格也会有影响),我们也可以计算出均衡状态下,原油价格变化对美豆价格的冲击。

参考观研天下发布《2017-2022年中国燃料乙醇市场发展现状及十三五投资价值分析报告》

基于以上假设和推论,我们测算了原油价格的边际变化,对国际玉米价格和国际大豆价格的影响。发现原油价格每上涨 10 美元/桶,对国际玉米和大豆价格将造成 0.42 美元/蒲式耳(106 元/吨)、1.11 美元/蒲式耳(262 元/吨)的边际冲击。短期来看,这些冲击能否作用于最终价格,还会取决于从原油到农产品之间各个环节的供需平衡状况。中长期看,由于种植面积和乙醇产能理论上都可以进行调整以匹配实际的市场需求,我们认为这些价格冲击最终会体现到玉米和大豆的实际价格变化中。

注:美元兑人民币汇率采用 6.40 计算

注:美元兑人民币汇率采用 6.40 计算

原油→玉米、大豆传导的测算是基于价格最终达到均衡稳定状态的假设,并仅代表原油价格变化产生的边际影响。判断农产品短期的价格变动情况,还需要考虑各个传导链条收敛至均衡状态的时间,以及种植面积、作物单产和饲用消费等其他重要变量带来的影响。

根据 Iowa State University 制作的盈利模型,我们测算了 2005 年以来美国典型燃乙醇企业的利润情况。除了 2005-2007、2013-2014 这两个特殊时期,行业盈利水平基本在盈亏平衡线附近波动。具体来看,2005-2007 年,恰逢《能源政策法案》推出,燃料乙醇需求大幅提振,但行业产能还处于较低水平,叠加原油价格持续攀升,对燃料乙醇价格形成了良好支撑;2013-2014 年,由于受石油企业在内的相关利益群体影响,EPA 在制定年度可再生燃料标准时,连续两年出现政策滞后 12 个月颁布的情况,并且对中长期混配目标进行了下调,导致燃料乙醇行业投资观望情绪浓重,产能增长落后需求,加上 2014 年美国遭遇罕见寒冷天气,严重影响燃料乙醇运输,进一步促成了持续的景气行情。

排除特殊情况的干扰,我们认为,向盈亏平衡点收敛,是美国燃料乙醇产业的内在趋势。这一趋势既符合经济学逻辑,也与我们的模型测算结果相匹配。

图表:燃料乙醇行业盈利情况

参考观研天下发布《2017-2022年中国燃料乙醇市场发展现状及十三五投资价值分析报告》

基于以上假设和推论,我们测算了原油价格的边际变化,对国际玉米价格和国际大豆价格的影响。发现原油价格每上涨 10 美元/桶,对国际玉米和大豆价格将造成 0.42 美元/蒲式耳(106 元/吨)、1.11 美元/蒲式耳(262 元/吨)的边际冲击。短期来看,这些冲击能否作用于最终价格,还会取决于从原油到农产品之间各个环节的供需平衡状况。中长期看,由于种植面积和乙醇产能理论上都可以进行调整以匹配实际的市场需求,我们认为这些价格冲击最终会体现到玉米和大豆的实际价格变化中。

图表:原油-燃料乙醇-玉米价格的传导路径分析

原油→玉米、大豆传导的测算是基于价格最终达到均衡稳定状态的假设,并仅代表原油价格变化产生的边际影响。判断农产品短期的价格变动情况,还需要考虑各个传导链条收敛至均衡状态的时间,以及种植面积、作物单产和饲用消费等其他重要变量带来的影响。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。