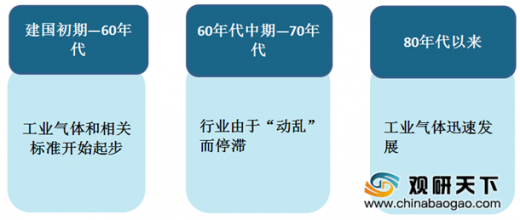

我国工业气体相较于西方国家起步较晚,20世纪80年代,外资开始进入中国气体市场,随着气体供应商供气模式的引入,国内企业原有的气体车间、气体厂、供气站等纷纷发展为独立的气体公司,逐步形成了我国工业气体行业,推动了我国工业气体市场的发展。

参考观研天下发布《2019年中国工业气体行业分析报告-产业供需现状与投资商机研究》

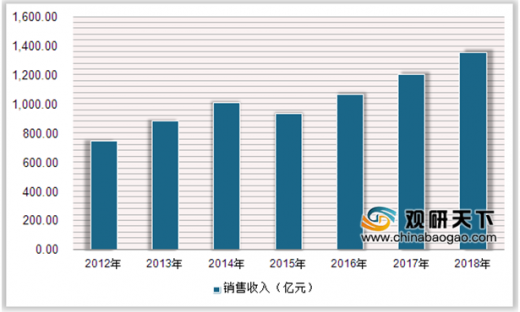

工业气体广泛用于钢铁、造船、重工、冶金、化工、玻璃、建材、电子、石油等行业,分为零售供应和现场供应两大类。2012-2018年期间,我国工业气体市场规模增长率在8%~15%之间,2012年,我国工业气体市场规模为745.32亿元,2017年上升到1199.9亿元,同比增长12.97%,2018年将达到1350亿元。

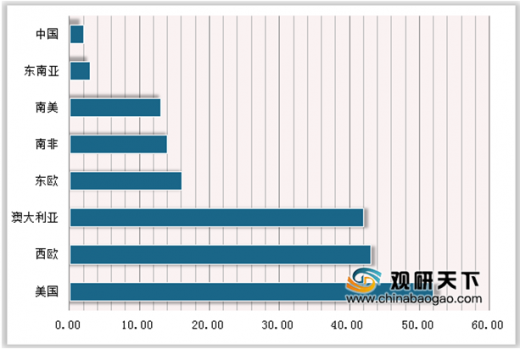

我国工业气体发展虽然较快,但是与其他发达国家相比较还是略显落后。根据全球人均气体消费量来看,美国人均气体消费量最高,达52美元/人,其次是西欧和澳大利亚,人均气体消费分别为43美元/人、42美元/人。中国的人均工业气体消费只有美国的1/26。

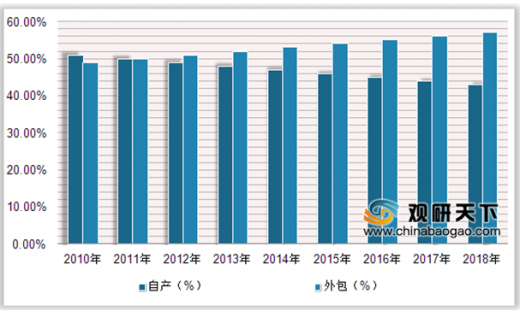

随着社会化分工和专业化生产的发展,企业采用气体外包的生产模式逐步形成。根据数据显示,2010年,我国化工气体外包占比为49%,2017年上升到56%,2018年将达到57%;2010年,我国化工气体自产占比为51%,2017年下滑到44%,2018年将达到43%。

我国工业气体行业发展历程

图表来源:观研天在整理

参考观研天下发布《2019年中国工业气体行业分析报告-产业供需现状与投资商机研究》

工业气体广泛用于钢铁、造船、重工、冶金、化工、玻璃、建材、电子、石油等行业,分为零售供应和现场供应两大类。2012-2018年期间,我国工业气体市场规模增长率在8%~15%之间,2012年,我国工业气体市场规模为745.32亿元,2017年上升到1199.9亿元,同比增长12.97%,2018年将达到1350亿元。

2012-2018年中国工业气体销售收入

数据来源:国家统计局

我国工业气体发展虽然较快,但是与其他发达国家相比较还是略显落后。根据全球人均气体消费量来看,美国人均气体消费量最高,达52美元/人,其次是西欧和澳大利亚,人均气体消费分别为43美元/人、42美元/人。中国的人均工业气体消费只有美国的1/26。

2018年世界主要国家人均气体消费量(单位:美元/人)

数据来源:国家统计局

随着社会化分工和专业化生产的发展,企业采用气体外包的生产模式逐步形成。根据数据显示,2010年,我国化工气体外包占比为49%,2017年上升到56%,2018年将达到57%;2010年,我国化工气体自产占比为51%,2017年下滑到44%,2018年将达到43%。

2010-2018年中国工业气体市场结构

数据来源:国家统计局

资料来源:国家统计局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。