1. 全球新能源汽车浪潮开启,锂电材料需求高速增长

未来几年,全球汽车行业电动化将是重要趋势,结合下游汽车销量及锂电池出货量预测,我们预计全球锂电池隔膜和电解液继续维持高速增长,预计2018-2020 年隔膜需求增速为27%、31%、31%,电解液需求增速为33%、32%、31%。

表:全球及中国锂电池电解液需求测算

参考观研天下相关发布的《2018-2023年中国锂电隔膜行业市场发展动向调查与未来发展趋势预测报告》

2. 产业链集中度继续提升,锂电材料龙头继续崛起

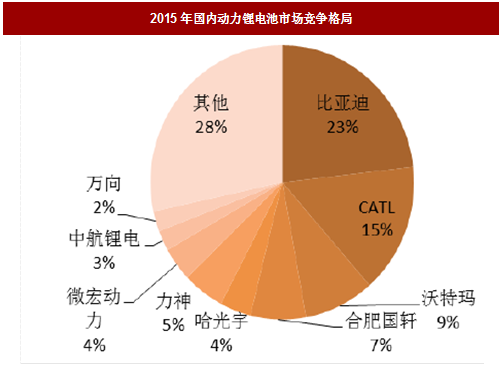

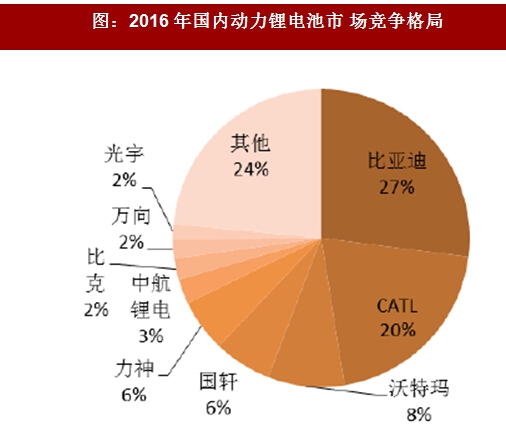

结合国内新能源汽车行业发展现状和政策导向,伴随补贴退坡,我们判断新能源汽车产业的发展将由政策驱动向市场驱动转变,各环节市场集中度将继续快速提升。由于产业链上下游供应关系比较稳定,因此整车、电池集中度提升将沿着整车—电池—上游原材料这一链条传导,产业链各环节都面临高低端分化、大中小企业分化,在这个过程中抱住下游锂电龙头的湿法隔膜龙头企业,将会展现出越来明显的竞争力。2015 年至今,国内动力锂电池行业集中度快速提升,2015 年CR5 为57.7,2016 提升至67.8%;2015 年CR3 为47.1%,2016 年提升至55.8%,我们判断在政策推动下,该趋势在未来两年将得到延续。

图:2015年国内动力锂电池市场竞争格局

图:2016年国内动力锂电池市 场竞争格局

锂电池市场集中度提升会传导至上游材料环节,材料龙头优势更加凸显。以锂电池湿法隔膜为例,从历史看,一般动力电池大厂选择2-3 家隔膜采购,补贴政策变化导致电池行业分化,只有进入电池大厂供应链的隔膜企业才能享受到行业快速增长的红利。隔膜龙头公司凭借与电池大厂的紧密合作,保持高开工,产品质量和成本相较二三线隔膜企业优势明显,行业天然趋于集中。

表:国内湿法隔膜企业与下游动力电池厂商供应关系

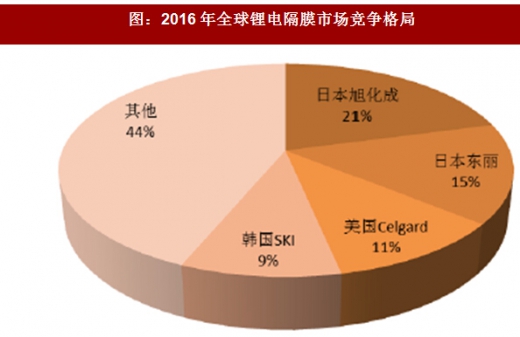

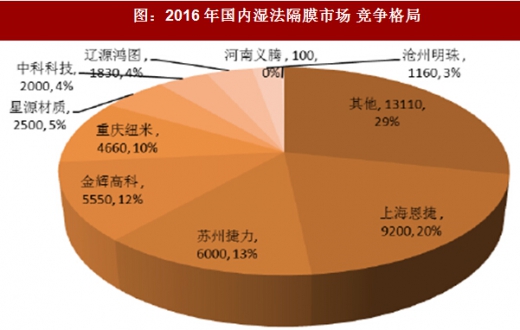

参考全球锂电隔膜市场竞争格局,目前国内锂电湿法隔膜市场集中度处在适中水平,行业CR5 为55%。

图:2016年全球锂电隔膜市场竞争格局

图:2016年国内湿法隔膜市场 竞争格局

打入全球供应链的锂电材料龙头先发优势显著:我们判断,未来锂电材料与锂电池供应体系将越来越全球化,目前已经切入海外锂电龙头的材料厂商先发优势显著,海外大客户持续提升其产品质量控制、供应商管理、渠道管理等能力,如湿法隔膜领域的创新股份、沧州明珠,电解液领域的新宙邦。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。