1. 进口替代空间大

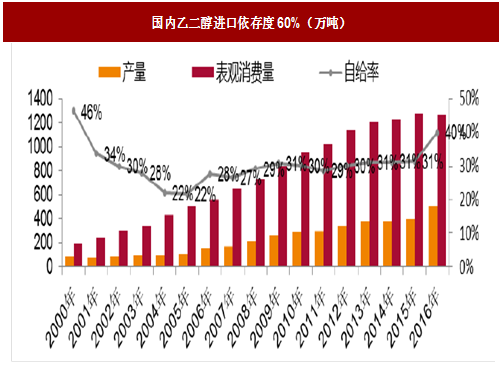

作为乙二醇需求大国,我国每年需求量占全球50%,国内2015 年表观消费量1275 万吨。我国乙二醇市场多年来一直被进口产品主导,2010-2015 年自给率仅30%左右,2016 年仅40%,进口替代空间较大。

图:国内乙二醇进口依存度60%(万吨)

2. 需求继续稳定增长参考观研天下相关发布的《2018-2023年中国乙二醇行业发展调研与投资规划分析报告》

国内90%的乙二醇应用于下游聚酯行业,其中纤维级聚酯包括涤纶短纤和涤纶长丝,非纤维级聚酯包括瓶类、薄膜等。未来几年,下游服装、食品饮料、医疗、电子、建筑等行业对聚酯需求稳定,预计聚酯产量每年增长4%-6%,拉动国内乙二醇销量仍将继续保持个位数增长。

图:国内聚酯产能连续多年增长(万吨)

3. 煤制乙二醇将成国产主流

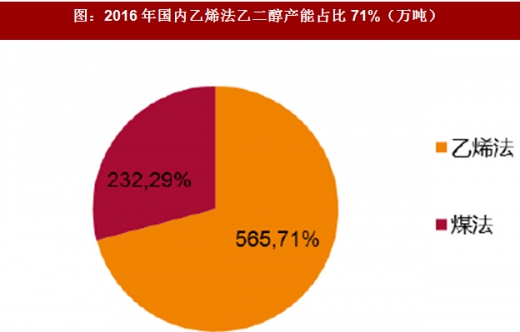

全球范围内,乙烯法是乙二醇主流工艺路线。国内方面,煤制乙二醇由于技术不成熟,下游接受度不高,2014 年前产能未能大规模投建,截至2016 年底,国内乙烯法乙二醇产能占比71%。近年来,国内包括丹化科技、华鲁恒升、鹤壁宝马等多家企业陆续实现技术突破,煤制乙二醇产品优品率、产线开工率等指标快速提升,行业已具备大规模上量的条件。目前正在建设并计划于2019 年前投产的产能,85%为煤制乙二醇,预计2020 年煤制乙二醇产能占比有望超过50%。

图:2016年国内乙烯法乙二醇产能占比 71%(万吨)

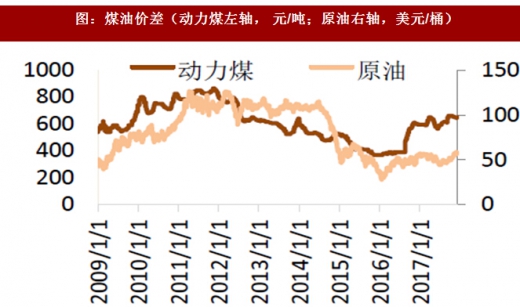

图:煤油价差(动力煤左轴, 元/吨;原油右轴,美元/桶)

由于煤制乙二醇成本低,目前价格比油制乙二醇吨价格便宜300 元/吨,目前煤炭价格处于高位,未来若国际油价继续上涨,成本优势将更明显。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。