美缝剂是勾缝剂的升级产品,美缝剂的装饰性实用性明显优于彩色填缝剂。解决了瓷砖缝隙不美观和脏黑问题等。

传统的美缝剂是涂在填缝剂的表面,新型美缝剂不需要填缝剂做底层,可以在瓷砖粘接后直接填加到瓷砖缝隙中。适合2mm以上的缝隙填充,施工比普通型方便,是填缝剂的升级换代产品。

参考观研天下发布《2019年中国美缝剂市场分析报告-行业运营态势与发展商机研究》

现在市场上比较主流的美缝剂主要分为单组份美缝剂和双组份美缝剂,单组份美缝剂是由高分子纳米和颜料加工而成,是比较早的美缝产品的种类,优点是施工简单,快捷,方便,缺点是硬度和色泽稍逊于双组份美缝剂,双组份美缝剂是由环氧树脂、固化剂和颜料加工而成,优点是其硬度高,光泽度好,保持年限长的优点,缺点是施工相对繁琐。

我国早期填缝一般采用白水泥,满足了填缝的基本功能需求。中期随着消费者对色彩的越来越重视,白水泥已经不能满足需求,彩色填缝剂(白水泥+颜色+乳胶粉等)的出现,满足了消费者用色彩的需求。随着社会生活水平越来越高,消费者在要求色彩的同时提出了更多的要求,例如易清洁、表面光良、立体色彩、装饰效果等。从此瓷砖缝隙慢慢从传统装修及材料中脱离出来,成为一个新兴产业,即美缝产业。

近年来随着我国房地产行业的快速发展,我国美缝剂行业发展迅猛,尤其在一二线城市,美缝剂市场规模飞速增长,许多美缝剂企业销售额快速增加。

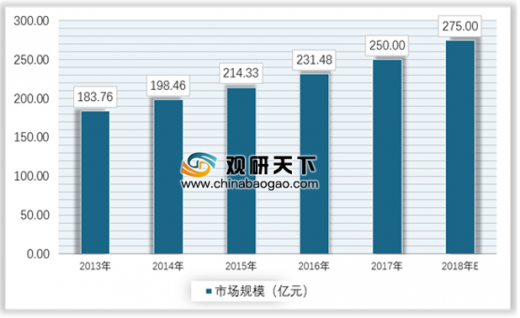

截止2017年我国美缝剂行业市场规模已经达到250亿元,预计2018年将达到275亿元。具体如下:

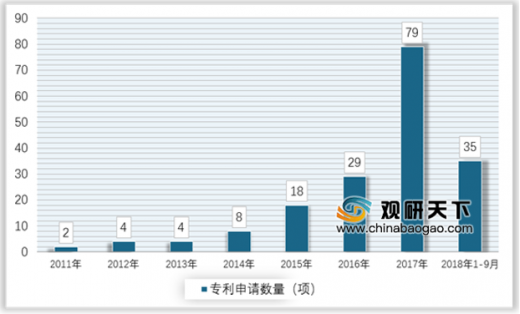

随着美缝剂行业的快速发展,行业专利申请数量也快速增长,2017年我国美缝剂行业专利申请数量已经达到79项,是2011年的40倍。具体如下:

我国美缝剂行业目前的发展特点主要是行业增长迅速,行业集中度低。

当前来看我国美缝剂行业企业数量超过300余家,企业规模大小不一,市场份额CR10仅30%,虽然近两年我国房地产行业降温,但我国美缝剂行业市场远未达到饱和,美缝剂的渗透率还有非常大的空间。

当前来看,我国美缝剂企业将更多的精力放在如何开拓市场新渠道,获得更多的客户,在营销上投入较大,相反在研发上投入较少,行业内新产品、新技术出现较少,不过近年来有些企业尤其是已经占据较大市场份额的企业开始逐渐重视研发,加大了研发方面的资金投入,并取得了较好的效果。

结合发达国家美缝剂市场的发展规律和我国经济运行态势来预测我国美缝剂行业未来发展趋势:

(1)市场逐步规范,淘汰落后产能,产业集中度加强

随着国家十三五规划的实施和宏观产业政策的逐步落实,产业升级、产业转型和淘汰落后产能以及整个供给侧的改革提上整个行业日程,落后的产品(非标产品和假冒伪劣)和落后的工艺以及落后的设备小作坊式的单条生产线已经在环保核查中逐步淘汰,未来趋势是优势实力企业发展更快、资源更集中、实力更强、品牌影响力更大。

(2)新型防水材料、新型防水技术应用比重越来越高

新型材料更新换代频次加快,应用范围越来越广,美缝剂应用从单一的房屋延伸至墙体以及艺术建筑等,美化、防水部位也由简单的室内地板、卫生间转而要求整个外墙,车库及各种室内特殊部位,美缝剂应用范围越来越广、防水特殊要求越来多、防水检测质量标准越来越高,不断推动整个新型防水材料、新型防水技术发展,促进美缝剂技术和美缝工艺的更新换代。

(3)防水材料供应系统化

随着各类特殊要求工程项目增加,企业不仅仅需要提供美缝剂产品更需要提供整个美缝剂装修系统服务,即根据工程的设计要求和规范提供最优的技术指导,达到销售、指导、施工、服务一体。

传统的美缝剂是涂在填缝剂的表面,新型美缝剂不需要填缝剂做底层,可以在瓷砖粘接后直接填加到瓷砖缝隙中。适合2mm以上的缝隙填充,施工比普通型方便,是填缝剂的升级换代产品。

参考观研天下发布《2019年中国美缝剂市场分析报告-行业运营态势与发展商机研究》

现在市场上比较主流的美缝剂主要分为单组份美缝剂和双组份美缝剂,单组份美缝剂是由高分子纳米和颜料加工而成,是比较早的美缝产品的种类,优点是施工简单,快捷,方便,缺点是硬度和色泽稍逊于双组份美缝剂,双组份美缝剂是由环氧树脂、固化剂和颜料加工而成,优点是其硬度高,光泽度好,保持年限长的优点,缺点是施工相对繁琐。

我国早期填缝一般采用白水泥,满足了填缝的基本功能需求。中期随着消费者对色彩的越来越重视,白水泥已经不能满足需求,彩色填缝剂(白水泥+颜色+乳胶粉等)的出现,满足了消费者用色彩的需求。随着社会生活水平越来越高,消费者在要求色彩的同时提出了更多的要求,例如易清洁、表面光良、立体色彩、装饰效果等。从此瓷砖缝隙慢慢从传统装修及材料中脱离出来,成为一个新兴产业,即美缝产业。

近年来随着我国房地产行业的快速发展,我国美缝剂行业发展迅猛,尤其在一二线城市,美缝剂市场规模飞速增长,许多美缝剂企业销售额快速增加。

截止2017年我国美缝剂行业市场规模已经达到250亿元,预计2018年将达到275亿元。具体如下:

2013-2018年中国美缝剂行业市场规模

数据来源:公开数据整理

随着美缝剂行业的快速发展,行业专利申请数量也快速增长,2017年我国美缝剂行业专利申请数量已经达到79项,是2011年的40倍。具体如下:

2011-2018年9月中国美缝剂行业专利申请数量

数据来源:公开数据整理

我国美缝剂行业目前的发展特点主要是行业增长迅速,行业集中度低。

当前来看我国美缝剂行业企业数量超过300余家,企业规模大小不一,市场份额CR10仅30%,虽然近两年我国房地产行业降温,但我国美缝剂行业市场远未达到饱和,美缝剂的渗透率还有非常大的空间。

当前来看,我国美缝剂企业将更多的精力放在如何开拓市场新渠道,获得更多的客户,在营销上投入较大,相反在研发上投入较少,行业内新产品、新技术出现较少,不过近年来有些企业尤其是已经占据较大市场份额的企业开始逐渐重视研发,加大了研发方面的资金投入,并取得了较好的效果。

结合发达国家美缝剂市场的发展规律和我国经济运行态势来预测我国美缝剂行业未来发展趋势:

(1)市场逐步规范,淘汰落后产能,产业集中度加强

随着国家十三五规划的实施和宏观产业政策的逐步落实,产业升级、产业转型和淘汰落后产能以及整个供给侧的改革提上整个行业日程,落后的产品(非标产品和假冒伪劣)和落后的工艺以及落后的设备小作坊式的单条生产线已经在环保核查中逐步淘汰,未来趋势是优势实力企业发展更快、资源更集中、实力更强、品牌影响力更大。

(2)新型防水材料、新型防水技术应用比重越来越高

新型材料更新换代频次加快,应用范围越来越广,美缝剂应用从单一的房屋延伸至墙体以及艺术建筑等,美化、防水部位也由简单的室内地板、卫生间转而要求整个外墙,车库及各种室内特殊部位,美缝剂应用范围越来越广、防水特殊要求越来多、防水检测质量标准越来越高,不断推动整个新型防水材料、新型防水技术发展,促进美缝剂技术和美缝工艺的更新换代。

(3)防水材料供应系统化

随着各类特殊要求工程项目增加,企业不仅仅需要提供美缝剂产品更需要提供整个美缝剂装修系统服务,即根据工程的设计要求和规范提供最优的技术指导,达到销售、指导、施工、服务一体。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。