工业清洗是物体表面受到物理、化学或生物的作用而形成的污染层或覆盖层称作污垢,去除这些污染物或覆盖层而使其恢复原表面状况的过程称为清洗。

伴随着我国经济的腾飞,工业清洗行业作为中国工业经济的重要组成部分也得到了蓬勃发展。我国工业清洗业最初仅为石油化工和能源电力工业提供清洗技术服务,清洗的主要目的是节能降耗,提高设备传热效率。如今,清洗业已经从重点工业城市逐渐向中小型城市扩散渗透,进而形成向城镇、农村扩展普及之势,区域化特征越来越明显化,其已经变成社会化的服务性行业,这标志着我国工业清洗业已经形成了广阔的市场氛围。

1、首批工业清洗化学品验证中心及品牌产品发布

2018年10月10日,第十八届清洗行业技术进步与产业发展论坛在郑州召开,中国工业清洗协会在论坛上发布了首批工业清洗化学品验证中心和品牌产品。万博克环保开发的VTC-R系列油罐清洗系统,华阳新兴科技(天津)集团有限公司开发的安替克系列等溶剂型清洗剂、净丝特系列等水基型清洗剂、安泰特系列防锈剂等11个产品则成功评定为首批工业清洗行业品牌产品。

参考观研天下发布《2019年中国工业清洗市场分析报告-行业调研与未来趋势预测》

2、工业清洗分类

在石油、化工、钢铁、电力等领域,由于新装置的设备及管道在制造、运输、贮存、安装、生产过程中,不可避免地会产生油污、焊渣及各种氧化物,正在运行的设备也会产生聚合物、水垢、沉积物、铁锈腐蚀等。去除这些污染物或覆盖层而使其恢复原表面状态的过程被称为工业清洗。

根据清洗的精度、清洗的方法、清洗的媒介不同,可以将工业清洁进行不同种类划分。

3、激光清洗优势突出,具有巨大应用市场

近年来激光清洗领域发展较快。激光清洗技术利用高能激光束照射工具表面,使表面的污物、锈斑或涂层瞬间蒸发或剥离,能够高效地清洁对象表面附着物或表面涂层。

传统的清洗多是利用化学药剂和机械方法进行清洗。由于2015年以来,中国环保政策趋严,工业清洗中可使用化学药品种类变越来越少。与传统的机械打磨、化学清洗、超声波清洗相比,激光清洗具有非接触、无损伤、无污染、无噪声等优点,对人体和环境不会产生危害,并且激光清洗更高效、成本低廉。激光清洗的应用功效包括除锈、去油污、除胶、去涂层、文物修复等。

4、激光清洗市场前景可期

目前欧美国家的激光清洗市场表现稳定,主要供应商包括CleanLaser,AdaptLaserSystems,GeneralLasertronics,IPG等。目前激光清洗领域应用的激光器主要以固体激光器、光纤激光器、半导体激光器居多,涵盖了低中高功率。

中国激光清洗技术的研究和设备的开发起步晚,近十年来,在中低功率激光领域发展速度较高,高功率激光领域与国外企业仍有较大差距,仅占8%市场份额。

国内相关激光器厂家主要有创鑫激光、锐科激光、海富光子、珠西激光、飞博激光、中科四象、国科激光等,目前国内实现的最高输出功率为海富光子生产的800W激光器,而创鑫激光正进行1000W激光器的研发,已实现1000W功率输出的仅有IPG一家。

据市场研究机构Reportlinker发布数据,2018年全球激光清洗市场的价值将达到5.89亿美元,到2023年预计将达到7.24亿美元,CAGR为4.22%。

伴随着我国经济的腾飞,工业清洗行业作为中国工业经济的重要组成部分也得到了蓬勃发展。我国工业清洗业最初仅为石油化工和能源电力工业提供清洗技术服务,清洗的主要目的是节能降耗,提高设备传热效率。如今,清洗业已经从重点工业城市逐渐向中小型城市扩散渗透,进而形成向城镇、农村扩展普及之势,区域化特征越来越明显化,其已经变成社会化的服务性行业,这标志着我国工业清洗业已经形成了广阔的市场氛围。

1、首批工业清洗化学品验证中心及品牌产品发布

2018年10月10日,第十八届清洗行业技术进步与产业发展论坛在郑州召开,中国工业清洗协会在论坛上发布了首批工业清洗化学品验证中心和品牌产品。万博克环保开发的VTC-R系列油罐清洗系统,华阳新兴科技(天津)集团有限公司开发的安替克系列等溶剂型清洗剂、净丝特系列等水基型清洗剂、安泰特系列防锈剂等11个产品则成功评定为首批工业清洗行业品牌产品。

首批工业清洗化学品验证中心所属单位

信息来源:互联网

参考观研天下发布《2019年中国工业清洗市场分析报告-行业调研与未来趋势预测》

2、工业清洗分类

在石油、化工、钢铁、电力等领域,由于新装置的设备及管道在制造、运输、贮存、安装、生产过程中,不可避免地会产生油污、焊渣及各种氧化物,正在运行的设备也会产生聚合物、水垢、沉积物、铁锈腐蚀等。去除这些污染物或覆盖层而使其恢复原表面状态的过程被称为工业清洗。

根据清洗的精度、清洗的方法、清洗的媒介不同,可以将工业清洁进行不同种类划分。

工业清洗分类

信息来源:互联网

3、激光清洗优势突出,具有巨大应用市场

近年来激光清洗领域发展较快。激光清洗技术利用高能激光束照射工具表面,使表面的污物、锈斑或涂层瞬间蒸发或剥离,能够高效地清洁对象表面附着物或表面涂层。

传统的清洗多是利用化学药剂和机械方法进行清洗。由于2015年以来,中国环保政策趋严,工业清洗中可使用化学药品种类变越来越少。与传统的机械打磨、化学清洗、超声波清洗相比,激光清洗具有非接触、无损伤、无污染、无噪声等优点,对人体和环境不会产生危害,并且激光清洗更高效、成本低廉。激光清洗的应用功效包括除锈、去油污、除胶、去涂层、文物修复等。

激光清洗技术与传统清洗技术对比优势

| 项目 |

中国布局 |

中国布局 |

中国布局 |

中国布局 |

| 清洗方式 |

化学清洗剂 |

机械/砂纸,接触式 |

清洗剂,接触式 |

激光、非接触 |

| 工件损失 |

有损伤 |

有损伤 |

无损伤 |

无损伤 |

| 清洗效率 |

低 |

低 |

中 |

高 |

| 清洗效果 |

一般,不均匀 |

一般,不均匀 |

优秀,洁净范围小 |

非常好,洁净度高 |

| 清洗精度 |

不可控,精度差 |

不可控,精度一般 |

不可知道范围清洗 |

精准可控、精度高 |

| 安全/环保 |

化学污染严重 |

污染环境 |

无污染 |

无污染 |

| 人工操作 |

工序复杂,对操作人员要求高,徐防护措施 |

体力强度大,需安全防护措施 |

操作简单,但需人工添加耗材 |

操作简单,手持或集成自动化 |

| 成本 |

极高 |

高 |

中等 |

低 |

信息来源:互联网

激光清洗应用范围

| 项目 |

内容 |

| 航天航空 |

铝合金焊前焊后激光清洗;钛合金焊前焊后激光清洗;飞机雷达图层 |

| 汽车制造 |

镀锌板焊前激光清洗;铝合金焊前焊后激光清洗 |

| 轨道交通 |

不锈钢列车制造激光清洗;铝合金列车制造激光清洗;轨道交通 |

| 船舶制造 |

船舶制造中焊前焊后激光清洗;涂装前表面激光清洗清理 |

| 钢铁制造 |

钢材表面激光除锈;冷轧板表面激光除锈 |

| 电子行业 |

电子板氧化层清洗,电子元件接头焊前清洗 |

信息来源:互联网

4、激光清洗市场前景可期

目前欧美国家的激光清洗市场表现稳定,主要供应商包括CleanLaser,AdaptLaserSystems,GeneralLasertronics,IPG等。目前激光清洗领域应用的激光器主要以固体激光器、光纤激光器、半导体激光器居多,涵盖了低中高功率。

中国激光清洗技术的研究和设备的开发起步晚,近十年来,在中低功率激光领域发展速度较高,高功率激光领域与国外企业仍有较大差距,仅占8%市场份额。

国内相关激光器厂家主要有创鑫激光、锐科激光、海富光子、珠西激光、飞博激光、中科四象、国科激光等,目前国内实现的最高输出功率为海富光子生产的800W激光器,而创鑫激光正进行1000W激光器的研发,已实现1000W功率输出的仅有IPG一家。

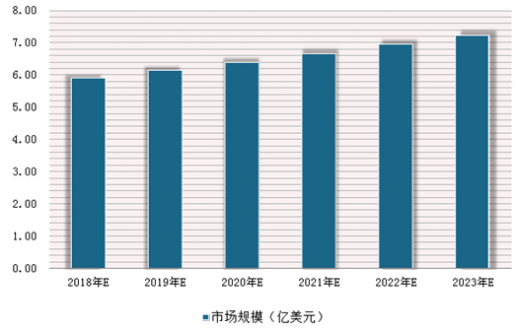

据市场研究机构Reportlinker发布数据,2018年全球激光清洗市场的价值将达到5.89亿美元,到2023年预计将达到7.24亿美元,CAGR为4.22%。

2018-2023年全球激光清洗市场规模预测

数据来源:市场研究机构Reportlinker

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。