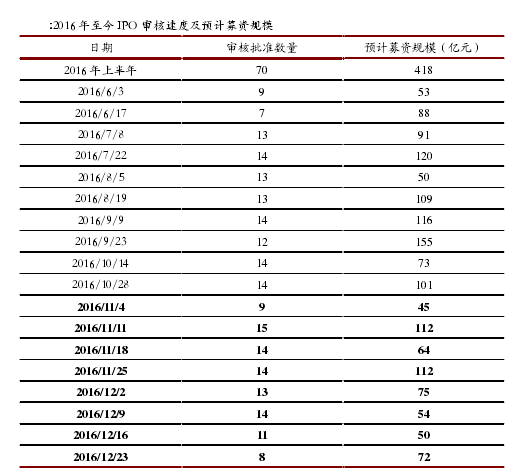

IPO 审核提速,利好 IPO 存量和增量储备丰富的券商。进入 2016 年 11 月,IPO审核明显提速。截至 12 月 29 日,不到两个月的时间,IPO 过审 98 家,共预计募资规模 584 亿元,平均每家募资规模 5.96 亿元。我们预计 2017 年,IPO 将继续保持快速审核。

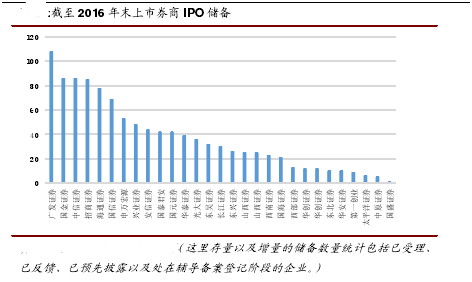

就上市券商来看,广发证券以 108 家 IPO 存量以及增量储备居首,国金证券、中信证券分别以 86 家位居第二,招商证券以 85 家位列第三。

参考观研天下发布《2018-2023年中国证券产业市场发展需求调研与投资前景规划预测报告》

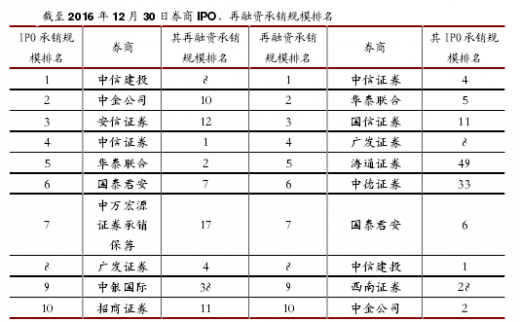

不同布局思路的券商或因政策拉开收入距离。就定增来看,2016 年定增规模达到 1.71 万亿元,同比增长 37.57%。进入十一月以来,监管针对定增开始收紧,11 月单月定增规模同比、环比分别下降 30.35%、27.32%。我们预计,定增规模缩减将在 2017 年持续。就 2016 年的承销排名来看,IPO 承销和再融资承销排名的前十位有些许不同,海通、中德、西南证券进入到了再融资承销前十而没有进到 IPO 前十,这或与公司的业务布局相关。但明年 IPO 提速、定增收紧,或一定程度上影响不同布局思路的券商收入。

企业债被视为中小券商弯道超车的另一战场,但战场狭小,脱颖而出难度较大。15 年伴随企业债的放开,各中小券商视企业债为可以和大券商平起平坐的战场,大力发展企业债承销,2016 年企业债承销额市场集中度 CR8 只有25.64%,中小券商想要通过企业债脱颖而出难度较大。但依旧值得注意的是,在 2016 企业债承销排名的榜单中,前十位中赫然出现财富证券(15 年排名 18位)和广州证券(15 年排名 13 位)的名字,两家证券大力发展企业债承销,承销规模较 15 年分别同比增长 246%、144%,承销排名也分别上涨到 16 年的第 7位、第 8 位。但 2016 年企业债发行政策收紧,中小券商依靠企业债弯道超车的难度加大。

明年很大可能成为国企并购大年,拥有并购重组专业能力的券商收入也将在明年水涨船高。就并购业务来说,在中央经济工作会议中明确指出,要“创造条件推动企业兼并重组”,给券商以并购重组为主要业务内容的财顾收入带来想象空间。2016 年并购案例虽较 2015 年减少了 36.92%,但每起并购案例涉及金额则由 15年的 4.64 亿元上涨到了现在的 7.06 亿元,并购案件涉及金额、规模增大,也对券商的专业能力提出更高的要求。此外,就并购业务收入来看,越是涉及金额大的并购,券商的相关收入也就越多。明年或是国企并购的大年,且国企并购一般涉及金额较大,也给券商的并购收入带来想象空间,拥有能够完成并购重组专业能力的券商收入将随之水涨船高。

可转债发行规模将持续扩大。在债转股文件中提到要加大对企业兼并重组的金融支持,通过并购贷款等措施,允许符合条件的企业通过发行优先股、可转债等方式筹集兼并重组的资金。2016 年前十一个月,可转债的发行规模较 2015 年全年上涨 186%,明年或是国企兼并重组的大年,可转债发行规模很大可能将持续扩大。

综上所述,2017 年投行业务收入受到政策、经济结构转型等一系列影响,收入具有爆发可能,利好 IPO 储备丰富、并购专业能力强的券商业务收入。

就上市券商来看,广发证券以 108 家 IPO 存量以及增量储备居首,国金证券、中信证券分别以 86 家位居第二,招商证券以 85 家位列第三。

参考观研天下发布《2018-2023年中国证券产业市场发展需求调研与投资前景规划预测报告》

不同布局思路的券商或因政策拉开收入距离。就定增来看,2016 年定增规模达到 1.71 万亿元,同比增长 37.57%。进入十一月以来,监管针对定增开始收紧,11 月单月定增规模同比、环比分别下降 30.35%、27.32%。我们预计,定增规模缩减将在 2017 年持续。就 2016 年的承销排名来看,IPO 承销和再融资承销排名的前十位有些许不同,海通、中德、西南证券进入到了再融资承销前十而没有进到 IPO 前十,这或与公司的业务布局相关。但明年 IPO 提速、定增收紧,或一定程度上影响不同布局思路的券商收入。

企业债被视为中小券商弯道超车的另一战场,但战场狭小,脱颖而出难度较大。15 年伴随企业债的放开,各中小券商视企业债为可以和大券商平起平坐的战场,大力发展企业债承销,2016 年企业债承销额市场集中度 CR8 只有25.64%,中小券商想要通过企业债脱颖而出难度较大。但依旧值得注意的是,在 2016 企业债承销排名的榜单中,前十位中赫然出现财富证券(15 年排名 18位)和广州证券(15 年排名 13 位)的名字,两家证券大力发展企业债承销,承销规模较 15 年分别同比增长 246%、144%,承销排名也分别上涨到 16 年的第 7位、第 8 位。但 2016 年企业债发行政策收紧,中小券商依靠企业债弯道超车的难度加大。

明年很大可能成为国企并购大年,拥有并购重组专业能力的券商收入也将在明年水涨船高。就并购业务来说,在中央经济工作会议中明确指出,要“创造条件推动企业兼并重组”,给券商以并购重组为主要业务内容的财顾收入带来想象空间。2016 年并购案例虽较 2015 年减少了 36.92%,但每起并购案例涉及金额则由 15年的 4.64 亿元上涨到了现在的 7.06 亿元,并购案件涉及金额、规模增大,也对券商的专业能力提出更高的要求。此外,就并购业务收入来看,越是涉及金额大的并购,券商的相关收入也就越多。明年或是国企并购的大年,且国企并购一般涉及金额较大,也给券商的并购收入带来想象空间,拥有能够完成并购重组专业能力的券商收入将随之水涨船高。

可转债发行规模将持续扩大。在债转股文件中提到要加大对企业兼并重组的金融支持,通过并购贷款等措施,允许符合条件的企业通过发行优先股、可转债等方式筹集兼并重组的资金。2016 年前十一个月,可转债的发行规模较 2015 年全年上涨 186%,明年或是国企兼并重组的大年,可转债发行规模很大可能将持续扩大。

综上所述,2017 年投行业务收入受到政策、经济结构转型等一系列影响,收入具有爆发可能,利好 IPO 储备丰富、并购专业能力强的券商业务收入。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。