1、行业规模不断扩大,集中度进一步提升

我国人力资源服务行业仍处于发展的初期阶段。人力资源服务业作为社会化大分工达到一定阶段的产物,在当下之中国,尚处于年少之时,行业规范尚待后续完善、扶持政策犹在制定当中,业内存在乱象的同时也迸发出野蛮成长的勃勃生机,行业规模有望持续扩大。

我国人力资源服务发展条件日趋成熟,去旧革新间实现跨越发展。经过三十多年的摸索与发展,我国人力资源服务业从无到有,从无序逐渐走向有序,细分业态也在不断完善丰富。展望未来,行业在我国的发展优势体现在如下四个方面:

人力资源服务存在规模效应,市场格局将趋于集中。到目前为止,人力资源服务市场仍处于一个十分分散的状态,没有真正的垄断公司,市场虽竞争激烈但并未角逐出最终赢家。就行业本质而言,服务本身充当着联系用人单位与“人选”的中间媒介、其最大价值在于信息不对称的减弱与管理的专业化水平,这两点有着明显的规模累加效应,市场最终的均衡势必以集中度的提升、一批规模化公司的涌现为标志。我们预计行业内的合并重组仍将延续,分散化的格局终会归于集中。

2、不同业态分化加剧,以“岗位外包”为代表的灵活用工临近爆发

人力资源服务行业不同子业态表现出不同的周期性,不同模式业绩表现将出现分化。人力资源服务行业的细分业态贯穿一个求职者的整个职业生命周期,正如上面我们所分析的,不同业态的发展机遇并不完全一致,甚至有的还是相悖的。如中高端访寻与灵活用工,前者表现出明显的顺周期特征,而后者择时逆经济周期,随着社会、经济、政策环境的变化,各业态间的分化将持续加剧。基于对中国经济未来相对中性的判断,临时性的灵活用工模式在我国仍有较大发展空间。

经济增速换挡期,灵活性用工需求增加;管制强化下,新型灵活用工临近爆发。灵活用工在欧美早已趋于成熟,在我国由于社会观念问题、社会保障机制不健全,业态本身存在诸多不规范的状况,同时政策性压力也已将传统劳务派遣空间大大压缩,而创新的“岗位外包”模式在实现人员外包的同时、用人风险也实现了外包,实现了权责间的一致,是对过去畸形派遣制度的完善、修正。目前这一模式在我国处于刚刚起步阶段,发展空间巨大,未来需求仍将持续增长,规模化、专业化将进一步提升,市场爆发时间点或已迫近。

参考中国报告网发布《2016-2022年中国人力资源服务产业发展态势及十三五投资决策分析报告》

3、横向整合、纵向延伸,并购重组趋于常态

上表总结了A股第一人力资源股科锐国际近些年来并购重组的相关事项,可以看出公司的并购行为主要围绕其主营业务:高端访寻、灵活用工、招聘流程外包三个方面横向并购,提高市场占有率,与此同时也已经开始纵向朝着人力资源咨询的业务延伸。

横向整合与纵向延伸结合,行业集中度不断增强。并购重组是一个相对分散行业趋于集中的重要路径之一。人力资源服务行业并购重组的方向大致有如下两个:其一,横向整合,其二,纵向延伸。横向整合主要针对产业链的中游产业,如外包业务、中高端猎头业务等,横向并购有助于提升企业在该业态下的市场占有率,扩大人才库存,形成规模优势;而纵向延伸则是顺着产业链上下游不同节点的布局,以提高公司综合服务水平,提供打包式服务,并形成多业态间的协调优势。近年来人力资源服务企业并购频频,我们预期未来这将成为常态。

4、国际化水平不断提升,信息技术高度融合

行业全球化程度加强,服务水平迈向国际化水准。随着外资准入的不断放开,人力资源服务行业已成为我国全球化程度最高的行业之一,德科、万宝盛华、任仕达等国际巨头的纷纷涌入,在激化竞争的同时引入了更加先进的技术与管理经验,“鲶鱼效应”初显,市场野性激发,业态发展丰富,而竞争趋于差异,我国人力资源服务行业在向国际化的水准迈进。

信息技术高度融合,业务模式天翻地覆。互联网科技、大数据分析、人工智能技术,信息科学的发展一日千里,这些颠覆性技术的推广将对人力资源服务行业产生深远影响,无论是人才搜寻、储备,还是服务规划、运营,再到企业用工模式,这一切都已经并还要进一步与现代科技融合,商业模式必将发生天翻地覆的变化。

我国人力资源服务行业仍处于发展的初期阶段。人力资源服务业作为社会化大分工达到一定阶段的产物,在当下之中国,尚处于年少之时,行业规范尚待后续完善、扶持政策犹在制定当中,业内存在乱象的同时也迸发出野蛮成长的勃勃生机,行业规模有望持续扩大。

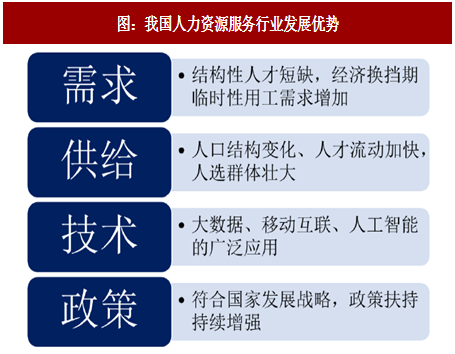

我国人力资源服务发展条件日趋成熟,去旧革新间实现跨越发展。经过三十多年的摸索与发展,我国人力资源服务业从无到有,从无序逐渐走向有序,细分业态也在不断完善丰富。展望未来,行业在我国的发展优势体现在如下四个方面:

图:我国人力资源服务行业发展优势

资料来源:观研天下整理

人力资源服务存在规模效应,市场格局将趋于集中。到目前为止,人力资源服务市场仍处于一个十分分散的状态,没有真正的垄断公司,市场虽竞争激烈但并未角逐出最终赢家。就行业本质而言,服务本身充当着联系用人单位与“人选”的中间媒介、其最大价值在于信息不对称的减弱与管理的专业化水平,这两点有着明显的规模累加效应,市场最终的均衡势必以集中度的提升、一批规模化公司的涌现为标志。我们预计行业内的合并重组仍将延续,分散化的格局终会归于集中。

2、不同业态分化加剧,以“岗位外包”为代表的灵活用工临近爆发

人力资源服务行业不同子业态表现出不同的周期性,不同模式业绩表现将出现分化。人力资源服务行业的细分业态贯穿一个求职者的整个职业生命周期,正如上面我们所分析的,不同业态的发展机遇并不完全一致,甚至有的还是相悖的。如中高端访寻与灵活用工,前者表现出明显的顺周期特征,而后者择时逆经济周期,随着社会、经济、政策环境的变化,各业态间的分化将持续加剧。基于对中国经济未来相对中性的判断,临时性的灵活用工模式在我国仍有较大发展空间。

经济增速换挡期,灵活性用工需求增加;管制强化下,新型灵活用工临近爆发。灵活用工在欧美早已趋于成熟,在我国由于社会观念问题、社会保障机制不健全,业态本身存在诸多不规范的状况,同时政策性压力也已将传统劳务派遣空间大大压缩,而创新的“岗位外包”模式在实现人员外包的同时、用人风险也实现了外包,实现了权责间的一致,是对过去畸形派遣制度的完善、修正。目前这一模式在我国处于刚刚起步阶段,发展空间巨大,未来需求仍将持续增长,规模化、专业化将进一步提升,市场爆发时间点或已迫近。

参考中国报告网发布《2016-2022年中国人力资源服务产业发展态势及十三五投资决策分析报告》

3、横向整合、纵向延伸,并购重组趋于常态

表:科锐国际近年来收购情况

资料来源:观研天下整理

上表总结了A股第一人力资源股科锐国际近些年来并购重组的相关事项,可以看出公司的并购行为主要围绕其主营业务:高端访寻、灵活用工、招聘流程外包三个方面横向并购,提高市场占有率,与此同时也已经开始纵向朝着人力资源咨询的业务延伸。

横向整合与纵向延伸结合,行业集中度不断增强。并购重组是一个相对分散行业趋于集中的重要路径之一。人力资源服务行业并购重组的方向大致有如下两个:其一,横向整合,其二,纵向延伸。横向整合主要针对产业链的中游产业,如外包业务、中高端猎头业务等,横向并购有助于提升企业在该业态下的市场占有率,扩大人才库存,形成规模优势;而纵向延伸则是顺着产业链上下游不同节点的布局,以提高公司综合服务水平,提供打包式服务,并形成多业态间的协调优势。近年来人力资源服务企业并购频频,我们预期未来这将成为常态。

4、国际化水平不断提升,信息技术高度融合

行业全球化程度加强,服务水平迈向国际化水准。随着外资准入的不断放开,人力资源服务行业已成为我国全球化程度最高的行业之一,德科、万宝盛华、任仕达等国际巨头的纷纷涌入,在激化竞争的同时引入了更加先进的技术与管理经验,“鲶鱼效应”初显,市场野性激发,业态发展丰富,而竞争趋于差异,我国人力资源服务行业在向国际化的水准迈进。

信息技术高度融合,业务模式天翻地覆。互联网科技、大数据分析、人工智能技术,信息科学的发展一日千里,这些颠覆性技术的推广将对人力资源服务行业产生深远影响,无论是人才搜寻、储备,还是服务规划、运营,再到企业用工模式,这一切都已经并还要进一步与现代科技融合,商业模式必将发生天翻地覆的变化。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。