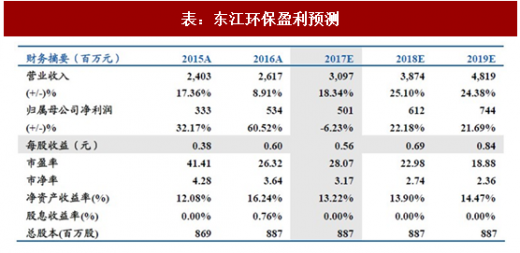

1、东江环保:危废处理龙头,产能有望稳步提升

公司成立于 1996 年,2012 年 A 股上市,是一家专业从事废物管理和环境服务的高科技环保企业。主营业务为工业废物处理、市政废物处理以及增值性配套服务。公司为客户提供包括废物的处理及处置、环保设施的设计、建设及运营管理以及环保技术和咨询的全方位、一站式环保解决方案,通过独到的技术和手段将废物转化为原材料及能源等再生产品进行销售。

持续深耕危废业务,行业龙头地位稳固。公司拥有 60 多家子公司,形成覆盖泛珠江三角洲、长江三角洲及中西部地区的以工业及市政废物无害化处理及资源化利用为业务核心的产业布局。报告期内,公司新建项目顺利投产:湖北天银,焚烧 2 万吨/年及 物化 1 万吨/年、综合利用 3 万吨/年;珠海永兴盛,焚烧 9100 吨/年及物化 950 吨/年。2017 年年底前有望试生产的项目有东莞恒建 8 万吨/年的物化项目、衡水睿韬约 7.75 万吨/年的无害化扩建项目。同时江西固废 28 万吨/年资源化、福建南平 2 万吨/年焚烧、山东潍坊 20 万吨/年资源化及无害化、湖北仙桃 1.78 万吨/年资源化、江苏南通 4 万吨/年无害化项目预计于 2018 年建成,另外泉州 PPP 项目约 9 万吨/年危废处置项目已去的环评批复,目前处于建设阶段。上述项目建成投产后预计将增加合计约 80 万吨/年的处理规模,成为公司未来效益的有力增长引擎。

持续增资并购,外延拓展增强业绩。公司拟以 1.3 亿和 4800 万分别收购唐山万德斯 80%股权和富龙环保 30%股权,唐山万德斯已取得废物处置项目的土地使用权证,预计于 2018 年底建成,完成后公司在京津冀地区危废处理能力将达到 14.53 万吨/年。富龙环保项目核准建设年处理危险废物 4.97 万吨/年,两次收购为公司未来业绩提供有力保障。

投资评级与估值:预计公司 2017-2019 年的净利润为 5.01 亿、6.12 亿和 7.44 亿,EPS 为 0.56 元、0.69 元、0.84 元,市盈率分别为 28 倍、23 倍、19 倍,给予

“买入”评级。

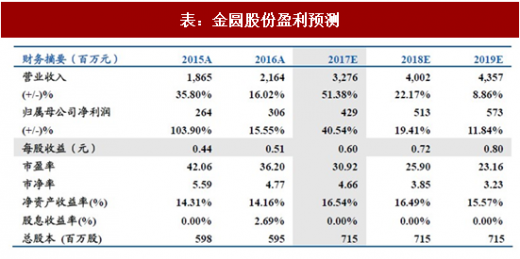

2、金圆股份:水泥窑协同焚烧龙头,并表带动营收大增

公司是一家以水泥、商品混凝土生产为主业,集水泥窑协同处置危险固废、稀贵金属综合回收循环利用等多元化经营为一体的跨省市、跨行业发展的大型企业集团。产品以水泥生产为主,集水泥窑协同处置工业固废产业、新型环保建材产业为一体的大型上市企业。金圆股份积极响应国家“一带一路”战略,充分利用自身优势,积极拓展海外市场。

向下布局商混夯实水泥龙头地位。为巩固龙头地位,公司积极向下延伸产业链,开拓新的利润增长点的同时,有利于发挥水泥产业上下游协同优势。截止目前,公司通过收购和自建的方式已拥有 10 家商混子公司,成为青海地区产能和销量排名第一的商混龙头。2017 年上半年,公司商混业务营收占比为 32.03%,毛利占比为45.05%,毛利率为 39.17%,成为业绩增长主要驱动力之一。

投资评级与估值:预计公司 2017-2019 年的归母净利润为 4.29、5.13 和 5.73 亿, EPS 为 0.60 元、0.72 元、0.80 元,市盈率分别为 31 倍、26 倍、23 倍,给予“买入” 评级。

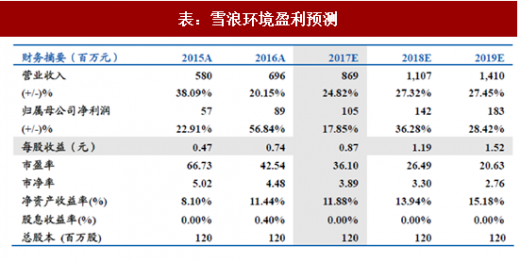

3、雪浪环境:烟气净化持续高增长,危废业务值得期待

烟气治理订单充足,业务保持高景气。公司是垃圾焚烧和钢铁冶金领域烟气治理业务和灰渣处理业务的龙头。2016 年国务院印发《“十三五”生态环境保护规划》中要求大幅削减二氧化硫、氮氧化物和颗粒物的排放量,实现全国地级及以上城市二氧化硫、一氧化碳浓度全部达标,细颗粒物、可吸入颗粒物浓度明显下降。受益于此类环保政策的出台,公司订单快速增长,截至 2017 年 3 月公司在手订单达 10.8 亿,预计 2017 年全年新签订单有望达到 15 亿,充足的烟气治理订单将有效保障公司业绩。

参考观研天下发布《2017-2022年中国危废处理市场竞争现状分析与投资方法研究报告》

持续拓展并购业务,危废处置成为新的增长点。2014 年底公司成功并购无锡工废,目前公司危废领域业务主要来自于无锡工废经营工业废物和医疗废弃物等的安全焚烧处置运营所得收入。16 年 3 月公司增资上海长盈取得 20%股权,进入上海市场;5 月控股宜兴凌霞,拟受让其原股东 51%股权,随着危废项目逐渐投产,有望带来稳定利润。

投资评级与估值:预计公司 2017-2019 年的净利润为 1.05 亿、1.42 亿和 1.83 亿,EPS 为 0.87 元、1.19 元、1.52 元,市盈率分别为 32 倍、24 倍、18 倍,给予

“买入”评级。

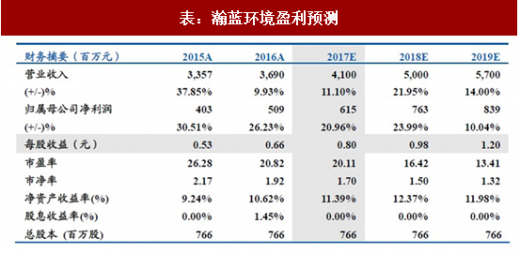

4、瀚蓝环境:四大主业稳步增长,进军流域治理领域

四大主业同步发展,“瀚蓝模式”进一步推广。公司四大业务协同发展,均取得增长。其中固废处理业务实现营收 6.79 亿元,同比增长 6.44%;供水业务实现营收 4.07 亿元,同比增加 6.99%;污水处理业务实现应收 0.9 亿元,同比增加 15.38%;燃气业务实现营收 6.69 亿元,同比增加 15.30%。其中,公司固废领域的“瀚蓝模式”已扩展至全国 18 个城市,进一步提升了公司在广东省以及全国固废产业园建设的影响力。该模式是目前国内唯一已建成并成功运营的具有完整固废处理产业链的固废处理产业园,在节省土地资源、降低处理成本、减少污染物排放便利监管等方面的特点十分突出,具有社会成本最小化的显著优势,随着瀚蓝模式的进一步推广,将为公司带来进一步发展机遇。

增资蓝湾公司,进军流域治理领域。蓝湾公司经南海区政府授权负责南海区里水河流域治理项目建设管理,为加快推动里水河流域治理,蓝湾公司决定引进战略合作者。公司将以下属全资子公司瀚蓝污水投资为主体,增资控股蓝湾公司负责里水河流域治理项目的投资、建设和运营管理,实施里水河流域治理工程。项目总投资约为 21.5 亿元,瀚蓝污水投资占蓝湾公司 90%股权。通过本次增资扩股并投资里水河流域治理项目,公司将进入水环境治理领域,进一步延伸综合环境服务和水务产业链,有利于促进水务产业链的整合优化和协同。

投资评级与估值:预计公司 2017-2019 年的净利润为 6.15 亿、7.63 亿和 8.39 亿,EPS 为 0.80 元、0.98 元、1.20 元,市盈率分别为:20 倍、16 倍、13 倍。给予

“买入”评级。

公司成立于 1996 年,2012 年 A 股上市,是一家专业从事废物管理和环境服务的高科技环保企业。主营业务为工业废物处理、市政废物处理以及增值性配套服务。公司为客户提供包括废物的处理及处置、环保设施的设计、建设及运营管理以及环保技术和咨询的全方位、一站式环保解决方案,通过独到的技术和手段将废物转化为原材料及能源等再生产品进行销售。

持续深耕危废业务,行业龙头地位稳固。公司拥有 60 多家子公司,形成覆盖泛珠江三角洲、长江三角洲及中西部地区的以工业及市政废物无害化处理及资源化利用为业务核心的产业布局。报告期内,公司新建项目顺利投产:湖北天银,焚烧 2 万吨/年及 物化 1 万吨/年、综合利用 3 万吨/年;珠海永兴盛,焚烧 9100 吨/年及物化 950 吨/年。2017 年年底前有望试生产的项目有东莞恒建 8 万吨/年的物化项目、衡水睿韬约 7.75 万吨/年的无害化扩建项目。同时江西固废 28 万吨/年资源化、福建南平 2 万吨/年焚烧、山东潍坊 20 万吨/年资源化及无害化、湖北仙桃 1.78 万吨/年资源化、江苏南通 4 万吨/年无害化项目预计于 2018 年建成,另外泉州 PPP 项目约 9 万吨/年危废处置项目已去的环评批复,目前处于建设阶段。上述项目建成投产后预计将增加合计约 80 万吨/年的处理规模,成为公司未来效益的有力增长引擎。

持续增资并购,外延拓展增强业绩。公司拟以 1.3 亿和 4800 万分别收购唐山万德斯 80%股权和富龙环保 30%股权,唐山万德斯已取得废物处置项目的土地使用权证,预计于 2018 年底建成,完成后公司在京津冀地区危废处理能力将达到 14.53 万吨/年。富龙环保项目核准建设年处理危险废物 4.97 万吨/年,两次收购为公司未来业绩提供有力保障。

投资评级与估值:预计公司 2017-2019 年的净利润为 5.01 亿、6.12 亿和 7.44 亿,EPS 为 0.56 元、0.69 元、0.84 元,市盈率分别为 28 倍、23 倍、19 倍,给予

“买入”评级。

表:东江环保盈利预测

2、金圆股份:水泥窑协同焚烧龙头,并表带动营收大增

公司是一家以水泥、商品混凝土生产为主业,集水泥窑协同处置危险固废、稀贵金属综合回收循环利用等多元化经营为一体的跨省市、跨行业发展的大型企业集团。产品以水泥生产为主,集水泥窑协同处置工业固废产业、新型环保建材产业为一体的大型上市企业。金圆股份积极响应国家“一带一路”战略,充分利用自身优势,积极拓展海外市场。

区域水泥龙头转型危废,业务协同开启发展新篇章。受行业景气度下降影响,公司于 2016 年积极拓展第二主业布局危废领域,开拓新的利润增长点。2016 年以来,公司先后受让江西金圆新材 51%股权、收购江西危废龙头新金叶 58%股权、自建三项危废项目、并拟收购上海华舆 51%股权,不断扩大危废版图,提高危废处置能力。2017 年上半年,公司危废业务首次贡献业绩,实现营收 2106 万元。未来公司有望立足水泥窑协同处置固废优势,开启发展新篇章。

定增资金到位,业绩增长可期。2017 年 8 月,公司定增募投资金已全部到位,根据公司数据,新金叶承诺 2016-2018 年累计扣非净利润不低于 3.2 亿元;三个自建危废项目全部投产运营后,将贡献年均 1.20 亿元净利润,业绩贡献可观,公司未来增长可期。向下布局商混夯实水泥龙头地位。为巩固龙头地位,公司积极向下延伸产业链,开拓新的利润增长点的同时,有利于发挥水泥产业上下游协同优势。截止目前,公司通过收购和自建的方式已拥有 10 家商混子公司,成为青海地区产能和销量排名第一的商混龙头。2017 年上半年,公司商混业务营收占比为 32.03%,毛利占比为45.05%,毛利率为 39.17%,成为业绩增长主要驱动力之一。

投资评级与估值:预计公司 2017-2019 年的归母净利润为 4.29、5.13 和 5.73 亿, EPS 为 0.60 元、0.72 元、0.80 元,市盈率分别为 31 倍、26 倍、23 倍,给予“买入” 评级。

表:金圆股份盈利预测

3、雪浪环境:烟气净化持续高增长,危废业务值得期待

烟气治理订单充足,业务保持高景气。公司是垃圾焚烧和钢铁冶金领域烟气治理业务和灰渣处理业务的龙头。2016 年国务院印发《“十三五”生态环境保护规划》中要求大幅削减二氧化硫、氮氧化物和颗粒物的排放量,实现全国地级及以上城市二氧化硫、一氧化碳浓度全部达标,细颗粒物、可吸入颗粒物浓度明显下降。受益于此类环保政策的出台,公司订单快速增长,截至 2017 年 3 月公司在手订单达 10.8 亿,预计 2017 年全年新签订单有望达到 15 亿,充足的烟气治理订单将有效保障公司业绩。

参考观研天下发布《2017-2022年中国危废处理市场竞争现状分析与投资方法研究报告》

持续拓展并购业务,危废处置成为新的增长点。2014 年底公司成功并购无锡工废,目前公司危废领域业务主要来自于无锡工废经营工业废物和医疗废弃物等的安全焚烧处置运营所得收入。16 年 3 月公司增资上海长盈取得 20%股权,进入上海市场;5 月控股宜兴凌霞,拟受让其原股东 51%股权,随着危废项目逐渐投产,有望带来稳定利润。

投资评级与估值:预计公司 2017-2019 年的净利润为 1.05 亿、1.42 亿和 1.83 亿,EPS 为 0.87 元、1.19 元、1.52 元,市盈率分别为 32 倍、24 倍、18 倍,给予

“买入”评级。

表:雪浪环境盈利预测

4、瀚蓝环境:四大主业稳步增长,进军流域治理领域

四大主业同步发展,“瀚蓝模式”进一步推广。公司四大业务协同发展,均取得增长。其中固废处理业务实现营收 6.79 亿元,同比增长 6.44%;供水业务实现营收 4.07 亿元,同比增加 6.99%;污水处理业务实现应收 0.9 亿元,同比增加 15.38%;燃气业务实现营收 6.69 亿元,同比增加 15.30%。其中,公司固废领域的“瀚蓝模式”已扩展至全国 18 个城市,进一步提升了公司在广东省以及全国固废产业园建设的影响力。该模式是目前国内唯一已建成并成功运营的具有完整固废处理产业链的固废处理产业园,在节省土地资源、降低处理成本、减少污染物排放便利监管等方面的特点十分突出,具有社会成本最小化的显著优势,随着瀚蓝模式的进一步推广,将为公司带来进一步发展机遇。

增资蓝湾公司,进军流域治理领域。蓝湾公司经南海区政府授权负责南海区里水河流域治理项目建设管理,为加快推动里水河流域治理,蓝湾公司决定引进战略合作者。公司将以下属全资子公司瀚蓝污水投资为主体,增资控股蓝湾公司负责里水河流域治理项目的投资、建设和运营管理,实施里水河流域治理工程。项目总投资约为 21.5 亿元,瀚蓝污水投资占蓝湾公司 90%股权。通过本次增资扩股并投资里水河流域治理项目,公司将进入水环境治理领域,进一步延伸综合环境服务和水务产业链,有利于促进水务产业链的整合优化和协同。

投资评级与估值:预计公司 2017-2019 年的净利润为 6.15 亿、7.63 亿和 8.39 亿,EPS 为 0.80 元、0.98 元、1.20 元,市盈率分别为:20 倍、16 倍、13 倍。给予

“买入”评级。

表:瀚蓝环境盈利预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。