纵观“九五”至“十三五”期间的五个五年环保规划,十三五环境保护工作与以往的最大不同,就是增加了生态保护修复内容,明确环境治理与生态保护修复协同联动,同时专门对生态保护与修复提出了一系列重点任务和重点工程。政府债务融资空间有限的背景下,目前大部分生态修复项目投融资方式皆采取了 PPP 的模式,涵盖内容包括黑臭水体治理,流域环境治理、农村环境综合整治等细分环保领域,也是我们目前最为看好的环保细分市场之一。

受制金融、政策监管趋严,上半年 PPP 全行业项目落地速度明显放缓。上半年美元加息人民币流出压力下,我国政府主动开始了去杠杆进程,金融同业监管趋紧,资金价格不断走高,同时财政部等部委陆续发布 50、62、87 号文等一系列文件严控政府表外举债,对 PPP 项目落地执行有较大的短期负面影响。但长期来看,严监管将全面提升 PPP 项目操作运行规范化水平,提高项目公司未来运营现金流的保障程度,同时国家推行 PPP 模式的本义就是提升公共事业运营效率,缓解地方政府财政压力,这与当前整改政策导向一致,因此 PPP 长期向好的逻辑并未改变。

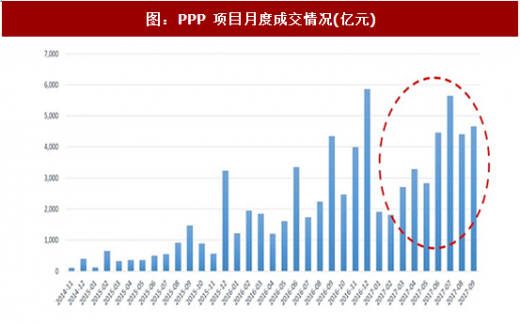

7 月底财政部公布的 PPP 项目库第 7 期季报显示,全国项目库二季度新增项目落地总额 4000 亿元,环比下降 42.86% ,PPP 项目落地速度明显放缓。而从明树数据统计的 PPP 项目月度成交量来看,整个上半年 PPP 项目招投标情况同样不乐观,上半年成交总金额为 1.7 万亿,较去年下半年环比下降 17.6%。资金桎梏导致大量中标的存量项目无法落地,而政策监管趋严背景下新项目申报速度及入库审核也会相对之前谨慎许多,这样导致了 6 月份后入库新增项目速度放缓。

参考观研天下发布《2018-2023年中国环保行业市场现状深度调研与投资方向评估分析报告》

二三季度生态环保项目入库、落地速度仍居于行业前列,环境综合整治类项目投资属刚性需求。从 2017 年二季度的情况来看,生态建设与环境保护(狭义环保)PPP 入库总量仍居第四,项目数和投资总额已达 743 个和 8350 亿元,分列第四、第五位,与一季度排名一致,入库数量和投资额环比增长率基本与去年保持一致。从落地情况来看,二季度新落地的全国入库项目数行业排名前三为仍是市政工程、交通运输和狭义环保,环保位居第三。从披露的市政工程二级行业状况来看,其落地项目数居前三位中的污水处理和垃圾处理均属于广义环保领域,预计二季度广义生态环保 PPP 项目的落地速度仍将维持全行业第一位。2015 年 6 月以来环保 PPP 项目发展势头良好,入库总投资额和项目数均增长近 70%,17 年 7 月 18 日财政部等 4 部委联合下发了《关于政府参与的污水、垃圾处理项目全面实施 PPP 模式的通知》(财建[2017]455 号),预计伴随着未来环保督查活动强有力的执行以及地方政府迫于环保压力,环保 PPP 项目落地执行率仍将领跑其余行业。

我们认为未来环保 PPP 项目仍将维持快速落地趋势,主要原因有三:一是今年大气等环保质量指标持续恶化,我国环境保护任务仍然艰巨。虽然近年来环保投入的力度在逐步加大,但环保治理本身是一个长期的过程。从环保部公布的今年 1~8 月城市空气质量状况来看,全国、尤其是京津冀地区平均优良天数、PM2.5、PM10 等监测指标均较去年有所恶化。水环境方面,近 1100 个黑臭水体仍未完成治理,土壤修复更是刚刚起步,短期治理成效的不理想将倒逼政府和企业对环保进行更多的投入;

二是中央环保督察作为生态文明建设的重要抓手,环境保护责任传导有效。随着 9 月第四批中央环保督察的完成,第一轮中央环保督察已完成全国 31 个省市的全覆盖,中央环保督察由于层级高、实行党政同责,更重视督察结果的处理和追究人员的问责,让各级政府环保意识层层传导,成为撬动现行环境保护诸多僵局的杠杆。

同时与生态补偿资金、中央水污染专项资金等挂钩,调动地方改善水环境质量积极性和主动性。中央环保督察组将会对地方政府的环境保护和综合治理责任进行考核,未达到国家环境质量要求的重点区域、流域的有关地方人民政府,应采取措施按期达标,若环境质量不能按期达标,将对该地区建设项目实行环评限批。

三是 PPP 监管趋严背景下,合规 PPP 将会加速落地。2017 年 5-6 月,财政部等多部委集中下发 50 号文、87 号文,意在加强地方融资平台融资管理以及促进 PPP 的项目的规范可持续发展,中央堵后门开前门,额度内发债以及 PPP 模式成为中央政府鼓励的举债方式。我们认为政策监管趋严背景下,50 号文及 87 号文的下发,实际上是利好规范的 PPP 项目。因为监管趋严,政府采取政府购买服务方式采购工程以及不规范的伪“PPP”进行打压,从而引导地方政府采取合规 PPP 的方式兴建基础设施,这不仅利于 PPP 健康且可持续的发展,也同样会加快 PPP 的快速落地。

党委换届落幕,十九大及第八次全国环保大会召开预计会对十三五环保工作进行工作部署。今年 6 月,随着宁夏、浙江、山东、北京、湖北五省份党代会闭幕,持续八个月的本轮省级党委换届结束,新领导上任将带来对原有城市规划优化更新的需求,加上换届之前官员谨慎带来的需求压制,众多建设项目等待推介。而在地方融资途径全面堵后门开前门后,除了数量极为有限的发债,正规融资路径仅剩 PPP。作为“五位一体”总布局的短板,生态环保预计将成为本届全国人大的重要议题,并且今年在十九大闭幕后还将召开我国第八次全国环境保护大会,从过去七届会议召开内容来看,除了对所在五年规划期间环保工作目标作工作部署外,预计还会在评估中期工作的基础上,对未来几年的环境保护目标做下预判。我们看好四季度环保政策红利的释放,看好十九大后环保 PPP 订单的加速释放。

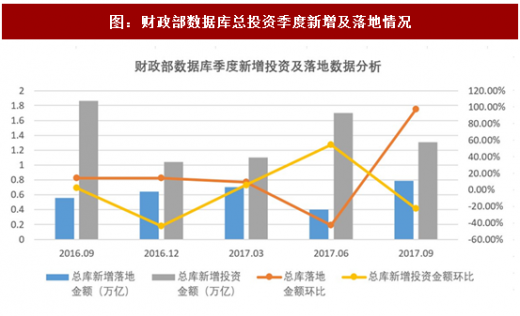

三季度数据拐点已现,环保 PPP 全年落地金额或超市场预期。截至报告发布日,财政部尚未公布第三期 PPP 项目库季报,而从我们统计的 CPPPC 项目库数据来看,当前全国 PPP 项目入库总额已达 17.61 万亿,三季度全国入库落地项目总额 4.09 万亿元,新增落地额近 0.79 万亿,同比增长 41.7%,而上季度项目库整体新增落地金额环比下降 42.86%,从我们最新提取的财政部新增落地数据来看,7-8 月份新增落地金额已经比上季度增加 97.5%。其中生态建设与环保保护(狭义环保)新落地项目 27 个,新落地金额 706 亿元,环比增长 135%,领先行业平均水平。全行业 PPP 项目签约、落地速度远超市场预期,环保落地速度更是领先,我们坚定看好四季度 PPP 加速释放背景下环保板块的表现。

受制金融、政策监管趋严,上半年 PPP 全行业项目落地速度明显放缓。上半年美元加息人民币流出压力下,我国政府主动开始了去杠杆进程,金融同业监管趋紧,资金价格不断走高,同时财政部等部委陆续发布 50、62、87 号文等一系列文件严控政府表外举债,对 PPP 项目落地执行有较大的短期负面影响。但长期来看,严监管将全面提升 PPP 项目操作运行规范化水平,提高项目公司未来运营现金流的保障程度,同时国家推行 PPP 模式的本义就是提升公共事业运营效率,缓解地方政府财政压力,这与当前整改政策导向一致,因此 PPP 长期向好的逻辑并未改变。

7 月底财政部公布的 PPP 项目库第 7 期季报显示,全国项目库二季度新增项目落地总额 4000 亿元,环比下降 42.86% ,PPP 项目落地速度明显放缓。而从明树数据统计的 PPP 项目月度成交量来看,整个上半年 PPP 项目招投标情况同样不乐观,上半年成交总金额为 1.7 万亿,较去年下半年环比下降 17.6%。资金桎梏导致大量中标的存量项目无法落地,而政策监管趋严背景下新项目申报速度及入库审核也会相对之前谨慎许多,这样导致了 6 月份后入库新增项目速度放缓。

图:全国入库项目金额及落地率

图:PPP 项目月度成交情况(亿元)

参考观研天下发布《2018-2023年中国环保行业市场现状深度调研与投资方向评估分析报告》

二三季度生态环保项目入库、落地速度仍居于行业前列,环境综合整治类项目投资属刚性需求。从 2017 年二季度的情况来看,生态建设与环境保护(狭义环保)PPP 入库总量仍居第四,项目数和投资总额已达 743 个和 8350 亿元,分列第四、第五位,与一季度排名一致,入库数量和投资额环比增长率基本与去年保持一致。从落地情况来看,二季度新落地的全国入库项目数行业排名前三为仍是市政工程、交通运输和狭义环保,环保位居第三。从披露的市政工程二级行业状况来看,其落地项目数居前三位中的污水处理和垃圾处理均属于广义环保领域,预计二季度广义生态环保 PPP 项目的落地速度仍将维持全行业第一位。2015 年 6 月以来环保 PPP 项目发展势头良好,入库总投资额和项目数均增长近 70%,17 年 7 月 18 日财政部等 4 部委联合下发了《关于政府参与的污水、垃圾处理项目全面实施 PPP 模式的通知》(财建[2017]455 号),预计伴随着未来环保督查活动强有力的执行以及地方政府迫于环保压力,环保 PPP 项目落地执行率仍将领跑其余行业。

我们认为未来环保 PPP 项目仍将维持快速落地趋势,主要原因有三:一是今年大气等环保质量指标持续恶化,我国环境保护任务仍然艰巨。虽然近年来环保投入的力度在逐步加大,但环保治理本身是一个长期的过程。从环保部公布的今年 1~8 月城市空气质量状况来看,全国、尤其是京津冀地区平均优良天数、PM2.5、PM10 等监测指标均较去年有所恶化。水环境方面,近 1100 个黑臭水体仍未完成治理,土壤修复更是刚刚起步,短期治理成效的不理想将倒逼政府和企业对环保进行更多的投入;

二是中央环保督察作为生态文明建设的重要抓手,环境保护责任传导有效。随着 9 月第四批中央环保督察的完成,第一轮中央环保督察已完成全国 31 个省市的全覆盖,中央环保督察由于层级高、实行党政同责,更重视督察结果的处理和追究人员的问责,让各级政府环保意识层层传导,成为撬动现行环境保护诸多僵局的杠杆。

同时与生态补偿资金、中央水污染专项资金等挂钩,调动地方改善水环境质量积极性和主动性。中央环保督察组将会对地方政府的环境保护和综合治理责任进行考核,未达到国家环境质量要求的重点区域、流域的有关地方人民政府,应采取措施按期达标,若环境质量不能按期达标,将对该地区建设项目实行环评限批。

三是 PPP 监管趋严背景下,合规 PPP 将会加速落地。2017 年 5-6 月,财政部等多部委集中下发 50 号文、87 号文,意在加强地方融资平台融资管理以及促进 PPP 的项目的规范可持续发展,中央堵后门开前门,额度内发债以及 PPP 模式成为中央政府鼓励的举债方式。我们认为政策监管趋严背景下,50 号文及 87 号文的下发,实际上是利好规范的 PPP 项目。因为监管趋严,政府采取政府购买服务方式采购工程以及不规范的伪“PPP”进行打压,从而引导地方政府采取合规 PPP 的方式兴建基础设施,这不仅利于 PPP 健康且可持续的发展,也同样会加快 PPP 的快速落地。

党委换届落幕,十九大及第八次全国环保大会召开预计会对十三五环保工作进行工作部署。今年 6 月,随着宁夏、浙江、山东、北京、湖北五省份党代会闭幕,持续八个月的本轮省级党委换届结束,新领导上任将带来对原有城市规划优化更新的需求,加上换届之前官员谨慎带来的需求压制,众多建设项目等待推介。而在地方融资途径全面堵后门开前门后,除了数量极为有限的发债,正规融资路径仅剩 PPP。作为“五位一体”总布局的短板,生态环保预计将成为本届全国人大的重要议题,并且今年在十九大闭幕后还将召开我国第八次全国环境保护大会,从过去七届会议召开内容来看,除了对所在五年规划期间环保工作目标作工作部署外,预计还会在评估中期工作的基础上,对未来几年的环境保护目标做下预判。我们看好四季度环保政策红利的释放,看好十九大后环保 PPP 订单的加速释放。

三季度数据拐点已现,环保 PPP 全年落地金额或超市场预期。截至报告发布日,财政部尚未公布第三期 PPP 项目库季报,而从我们统计的 CPPPC 项目库数据来看,当前全国 PPP 项目入库总额已达 17.61 万亿,三季度全国入库落地项目总额 4.09 万亿元,新增落地额近 0.79 万亿,同比增长 41.7%,而上季度项目库整体新增落地金额环比下降 42.86%,从我们最新提取的财政部新增落地数据来看,7-8 月份新增落地金额已经比上季度增加 97.5%。其中生态建设与环保保护(狭义环保)新落地项目 27 个,新落地金额 706 亿元,环比增长 135%,领先行业平均水平。全行业 PPP 项目签约、落地速度远超市场预期,环保落地速度更是领先,我们坚定看好四季度 PPP 加速释放背景下环保板块的表现。

图:财政部数据库总投资季度新增及落地情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。