一、细分行业龙头业绩持续增长

从行业内企业竞争力来看,细分行业龙头具备较强的研发实力、齐全的产品线、规模经济、更低的融资成本等优势,龙头企业的业绩增长更具有持续性。 17 年前三季度,10 家细分行业龙头公司合计营业收入 538.17 亿元,占 63 家样本企业营业收入的 34.37%,同比增速 49.58%;合计扣非后归母净利润 40.80 亿元,同比增速 49.46%。显然细分行业龙头公司总体成长性要好于板块平均值。

二、领先企业订单聚集效应明显

17 年央企、国企跨界加速进入环保市场、行业内并购整合加剧、市场竞争趋于激烈,订单向细分行业龙头聚集现象非常明显。水系治理龙头东方园林 17 年上半年度新增订单 302.94 亿元,前三季度新增订单 537.40 亿元,新增订单量已经超过 16 年全年 416.4 亿元订单总量。火电脱硫脱硝除尘市场天花板显现,而烟气治理领域龙净环保、清新环境 17 年上半年度新增订单 52 亿、19 亿,在手累计订单量仍保持上升趋势。目前,国内流域治理订单趋于综合化,订单规模增大,对企业的融资能力、综合治理能力、资源综合调配能力形成较大考验。企业间联合中标趋势较为明显,尤其是借助央企、国企的资信获取订单更为普遍。因此,预计未来行业集中度有望继续提高,具备经验优势、资本实力的细分行业龙头获得持续竞争力。

参考观研天下发布《2018-2023年中国环保行业市场现状深度调研与投资方向评估分析报告》

三、资金面持续收紧、低融资成本企业受益

环保企业下游客户多为政府客户和工业客户,议价能力相对有限,因此,应收账款持续增长、现金流不佳、资产负债率偏高、资金需求较大是环保公司普遍存在的问题。在 16 年年末国家金融去杠杆背景下,资金面持续收紧,市场利率逐步上升。截止到 17 年 10 月 31 日,中证国债到期收益率 3.87%、AA 级十年期公司债券到期收益率 5.65%、AA-级十年期公司债到期收益率 6.70%,而 PPP 项目资金回报率一般在 6%左右。不考虑工程施工建设方面的收益,市场利率的持续走高,一方面对项目的资金筹措、建设进度形成消极影响,另一方面对市场参与者形成分层。具备多融资渠道、低融资成本、政府信用背书的国企、央企,上市环保公司获取项目能力相对增强。这也是今年以来订单向上市公司倾斜的一个原因。长期偏高利率对目前国内的经济不利,未来高利率或不可持续。因此,一旦市场利率形成下行趋势,手中具备较多 PPP 订单的上市公司具备充足的业绩弹性。

从行业内企业竞争力来看,细分行业龙头具备较强的研发实力、齐全的产品线、规模经济、更低的融资成本等优势,龙头企业的业绩增长更具有持续性。 17 年前三季度,10 家细分行业龙头公司合计营业收入 538.17 亿元,占 63 家样本企业营业收入的 34.37%,同比增速 49.58%;合计扣非后归母净利润 40.80 亿元,同比增速 49.46%。显然细分行业龙头公司总体成长性要好于板块平均值。

表:细分行业龙头前三季度业绩增长情况

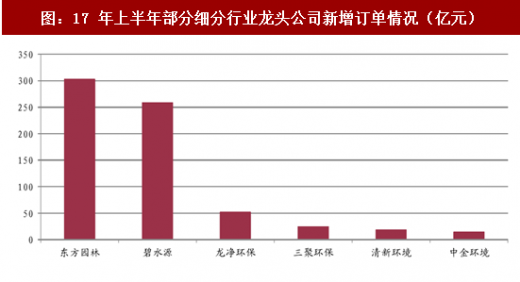

二、领先企业订单聚集效应明显

17 年央企、国企跨界加速进入环保市场、行业内并购整合加剧、市场竞争趋于激烈,订单向细分行业龙头聚集现象非常明显。水系治理龙头东方园林 17 年上半年度新增订单 302.94 亿元,前三季度新增订单 537.40 亿元,新增订单量已经超过 16 年全年 416.4 亿元订单总量。火电脱硫脱硝除尘市场天花板显现,而烟气治理领域龙净环保、清新环境 17 年上半年度新增订单 52 亿、19 亿,在手累计订单量仍保持上升趋势。目前,国内流域治理订单趋于综合化,订单规模增大,对企业的融资能力、综合治理能力、资源综合调配能力形成较大考验。企业间联合中标趋势较为明显,尤其是借助央企、国企的资信获取订单更为普遍。因此,预计未来行业集中度有望继续提高,具备经验优势、资本实力的细分行业龙头获得持续竞争力。

图:17 年上半年部分细分行业龙头公司新增订单情况(亿元)

参考观研天下发布《2018-2023年中国环保行业市场现状深度调研与投资方向评估分析报告》

三、资金面持续收紧、低融资成本企业受益

环保企业下游客户多为政府客户和工业客户,议价能力相对有限,因此,应收账款持续增长、现金流不佳、资产负债率偏高、资金需求较大是环保公司普遍存在的问题。在 16 年年末国家金融去杠杆背景下,资金面持续收紧,市场利率逐步上升。截止到 17 年 10 月 31 日,中证国债到期收益率 3.87%、AA 级十年期公司债券到期收益率 5.65%、AA-级十年期公司债到期收益率 6.70%,而 PPP 项目资金回报率一般在 6%左右。不考虑工程施工建设方面的收益,市场利率的持续走高,一方面对项目的资金筹措、建设进度形成消极影响,另一方面对市场参与者形成分层。具备多融资渠道、低融资成本、政府信用背书的国企、央企,上市环保公司获取项目能力相对增强。这也是今年以来订单向上市公司倾斜的一个原因。长期偏高利率对目前国内的经济不利,未来高利率或不可持续。因此,一旦市场利率形成下行趋势,手中具备较多 PPP 订单的上市公司具备充足的业绩弹性。

图:17 年来公司债券到期收益率缓慢上行

图:部分 PPP 项目资金回报率

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。