一、促进大型证券公司长期稳健发展的三个积极因素

一是多元化业务模式成型。2012 年证券行业转型创新以来,大型证券公司不断加快综合金融业务体系建设,投行、资管、信用业务得到快速发展,业务板块收入水平不断提高,对经纪业务的过度依赖明显减轻,抵抗行业景气波动的能力明显增强,经营业绩更加稳定。虽然2016年和2017年由于行业发展内外因素的共同影响,投行、资管、信用业务等发展有所反复,但从中长期的时间尺度上来看,各业务板块持续增长的预期是明确的。

在投行业务方面,随着社会直接融资总规模的不断增长,证券公司投行业务实现快速发展,投行业务收入在2016年逆势增长。在可预见的未来,随着我国资本市场的建设不断完善,融资渠道不断丰富,如 IPO常态化发行、增发及并购整顿到位等,以及宏观经济转型升级的不断推进,社会直接融资总规模将继续保持在较高水平并稳步增长,为证券公司投行业务创造了明确的发展空间。

在资产管理业务方面,随着居民个人财富的不断积累和增长,先前由于投资渠道的短缺和金融创新的滞后,积压了规模庞大的财富管理需求没有得到有效释放。自从余额宝诞生开始,居民理财意识被全面激活,大量积压的财富管理需求被迅速释放出来。虽然目前证券公司资产管理业务面临去通道的阵痛,但这同时也意味着将有更多的资源从通道业务转入主动管理业务。预计资管业务经过2017年的转型调整和资源重配,2018年将迎来以主动管理业务为内生驱动的新的增长。

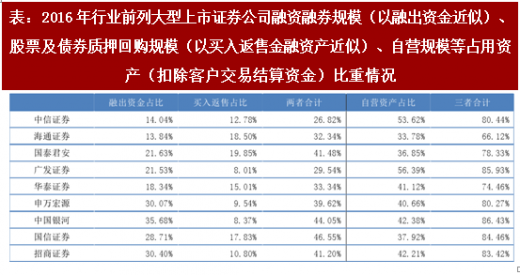

在信用业务方面,融资融券和股票质押回购作为目前主要的信用业务模式,实现了规模的快速扩张。沪深融资融券余额已经成为继成交金额和交易保证金余额之后表征二级市场景气程度的又一重要指标。

2017 年证券公司股票质押回购业务规模的翻倍式增长也同样引起了市场各方的广泛关注。虽然沪深交易所《股票质押式回购交易及登记结算业务办法(2017年征求意见稿)》对资金用途和证券公司股票质押业务杠杆等规范要求进行了再次重申,但占股票质押业务融资主体的实体企业依然存在旺盛的融资需求,预计股票质押业务仍将维持较快的增长速度。

目前,大型证券公司公司多元化业务模式已经基本成型,并且在2016年和2017年(至目前为止)的市场波动中发挥了显见的维持业绩稳定的作用。随着综合金融业务体系进一步发展完善,大型证券公司经营业绩的稳定性将不断提升。

2016年行业前列大型上市证券公司经营情况表明,随着收入结构的均衡水平提升,收入受经纪业务下滑拖累的情况不断减轻。

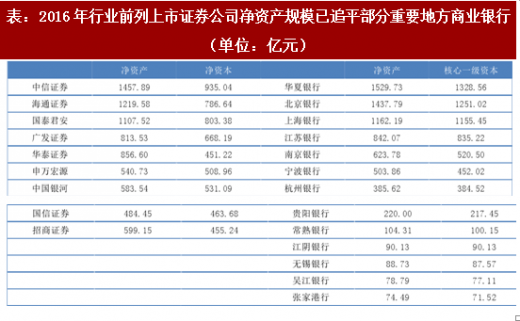

二是资本规模更加充足。资本规模补足使得证券公司抵抗风险的能力得到提升,为多元化业务模式的发展提供了有效保障,是证券公司做强做优做大的必要条件。尤其对信用业务及自营业务的开展具有直接促进作用。

参考观研天下发布《2018-2023年中国证券产业市场发展需求调研与投资前景规划预测报告》

三是市场无序竞争状态得到整顿。简略来看,证券行业近10年来经历了2007年和2009年的跑马圈地阶段,以及随后市场下滑过程中由于前期扩张过快和金融创新滞后所形成的同质化和通道化竞争阶段。证券行业一边遭受价格战的严重内耗,一边形成了打擦边球、行走于灰色地带等高风险的经营惯性,并最终在2015年造成了又一次风险的大爆发。经过2016年2017年以来的严厉整顿,包括《证券公司风险控制指标管理办法》(修订)、《证券公司和证券投资基金管理公司合规管理办法》、《证券期货投资者适当性管理办法》、《证券公司分类监管规定》(修订)、《证券发行与承销管理办法》(修订)等一批重要规章制度的实施,证券行业的经营秩序又重新回到依靠提升金融服务能力本源的发展轨道。随着引入金融科技的广度和深度的不断提高,证券公司新一轮金融服务能力的质的提升已经开始。

三、四季度投资策略

下半年以来,证券板块估值在底部区间呈现脉动式上升的趋势。9月底,板块估值相对前期有所回落。

参考2013年以来业绩与估值情况,目前估值水平在历史估值底部区间调整,短期内缺乏连续上升的业绩支撑。鉴于证券行业中长期明确的发展预期,建议把握估值处于底部区间的有利时机逢低布局。

建议关注:华泰证券

华泰证券经营业绩长期以来稳居行业前10名,近年来上升至前5名的行列。今年以来截至目前,华泰证券依然保持了良好的经营状态,收入利润等指标同比正增长,表现优于中信证券、国泰君安等主要竞争对象。

尤其是华泰证券在零售领域和资产管理领域形成了良好的经营基础,蕴含广阔的增长空间。零售方面,华泰证券自2012年以来稳居股票交易份额市场第一的位置,零售业务体量在业内首屈一指。但由于金融创新的滞后,华泰证券零售业务的潜力此前一直未能得到发掘。随着华泰证券完成对AssetMark的收购,通过引入AssetMark领先的资产管理技术,预计将带来资产管理能力的大幅提升,牵引零售业务的潜力逐渐释放出来。围绕零售客户体量所展开的各项业务,将成为华泰证券进一步增长的重要源泉。此外,华泰证券非公开发行A股股票的申请已于9月份获得证监会受理。此次计划发行募集资金不超过人民币260亿元。若能如数募集资金,华泰证券净资产规模将达到1100亿元,与中信证券、海通证券、国泰君安并列证券行业仅有的四家净资产过千亿证券公司行列。新增资金将有望带来华泰证券经营业绩的进一步提升。预计2017年-2019年,华泰证券稀释每股收益分别为0.97元,1.11元,1.27元。

一是多元化业务模式成型。2012 年证券行业转型创新以来,大型证券公司不断加快综合金融业务体系建设,投行、资管、信用业务得到快速发展,业务板块收入水平不断提高,对经纪业务的过度依赖明显减轻,抵抗行业景气波动的能力明显增强,经营业绩更加稳定。虽然2016年和2017年由于行业发展内外因素的共同影响,投行、资管、信用业务等发展有所反复,但从中长期的时间尺度上来看,各业务板块持续增长的预期是明确的。

在投行业务方面,随着社会直接融资总规模的不断增长,证券公司投行业务实现快速发展,投行业务收入在2016年逆势增长。在可预见的未来,随着我国资本市场的建设不断完善,融资渠道不断丰富,如 IPO常态化发行、增发及并购整顿到位等,以及宏观经济转型升级的不断推进,社会直接融资总规模将继续保持在较高水平并稳步增长,为证券公司投行业务创造了明确的发展空间。

在资产管理业务方面,随着居民个人财富的不断积累和增长,先前由于投资渠道的短缺和金融创新的滞后,积压了规模庞大的财富管理需求没有得到有效释放。自从余额宝诞生开始,居民理财意识被全面激活,大量积压的财富管理需求被迅速释放出来。虽然目前证券公司资产管理业务面临去通道的阵痛,但这同时也意味着将有更多的资源从通道业务转入主动管理业务。预计资管业务经过2017年的转型调整和资源重配,2018年将迎来以主动管理业务为内生驱动的新的增长。

在信用业务方面,融资融券和股票质押回购作为目前主要的信用业务模式,实现了规模的快速扩张。沪深融资融券余额已经成为继成交金额和交易保证金余额之后表征二级市场景气程度的又一重要指标。

2017 年证券公司股票质押回购业务规模的翻倍式增长也同样引起了市场各方的广泛关注。虽然沪深交易所《股票质押式回购交易及登记结算业务办法(2017年征求意见稿)》对资金用途和证券公司股票质押业务杠杆等规范要求进行了再次重申,但占股票质押业务融资主体的实体企业依然存在旺盛的融资需求,预计股票质押业务仍将维持较快的增长速度。

目前,大型证券公司公司多元化业务模式已经基本成型,并且在2016年和2017年(至目前为止)的市场波动中发挥了显见的维持业绩稳定的作用。随着综合金融业务体系进一步发展完善,大型证券公司经营业绩的稳定性将不断提升。

2016年行业前列大型上市证券公司经营情况表明,随着收入结构的均衡水平提升,收入受经纪业务下滑拖累的情况不断减轻。

表:2016年行业前列大型上市证券公司经营情况

二是资本规模更加充足。资本规模补足使得证券公司抵抗风险的能力得到提升,为多元化业务模式的发展提供了有效保障,是证券公司做强做优做大的必要条件。尤其对信用业务及自营业务的开展具有直接促进作用。

参考观研天下发布《2018-2023年中国证券产业市场发展需求调研与投资前景规划预测报告》

表:2016年行业前列大型上市证券公司融资融券规模(以融出资金近似)、股票及债券质押回购规模(以买入返售金融资产近似)、自营规模等占用资产(扣除客户交易结算资金)比重情况

表:2016年行业前列上市证券公司净资产规模已追平部分重要地方商业银行(单位:亿元)

三是市场无序竞争状态得到整顿。简略来看,证券行业近10年来经历了2007年和2009年的跑马圈地阶段,以及随后市场下滑过程中由于前期扩张过快和金融创新滞后所形成的同质化和通道化竞争阶段。证券行业一边遭受价格战的严重内耗,一边形成了打擦边球、行走于灰色地带等高风险的经营惯性,并最终在2015年造成了又一次风险的大爆发。经过2016年2017年以来的严厉整顿,包括《证券公司风险控制指标管理办法》(修订)、《证券公司和证券投资基金管理公司合规管理办法》、《证券期货投资者适当性管理办法》、《证券公司分类监管规定》(修订)、《证券发行与承销管理办法》(修订)等一批重要规章制度的实施,证券行业的经营秩序又重新回到依靠提升金融服务能力本源的发展轨道。随着引入金融科技的广度和深度的不断提高,证券公司新一轮金融服务能力的质的提升已经开始。

三、四季度投资策略

下半年以来,证券板块估值在底部区间呈现脉动式上升的趋势。9月底,板块估值相对前期有所回落。

参考2013年以来业绩与估值情况,目前估值水平在历史估值底部区间调整,短期内缺乏连续上升的业绩支撑。鉴于证券行业中长期明确的发展预期,建议把握估值处于底部区间的有利时机逢低布局。

图:证券板块市净率在底部区间调整

建议关注:华泰证券

华泰证券经营业绩长期以来稳居行业前10名,近年来上升至前5名的行列。今年以来截至目前,华泰证券依然保持了良好的经营状态,收入利润等指标同比正增长,表现优于中信证券、国泰君安等主要竞争对象。

尤其是华泰证券在零售领域和资产管理领域形成了良好的经营基础,蕴含广阔的增长空间。零售方面,华泰证券自2012年以来稳居股票交易份额市场第一的位置,零售业务体量在业内首屈一指。但由于金融创新的滞后,华泰证券零售业务的潜力此前一直未能得到发掘。随着华泰证券完成对AssetMark的收购,通过引入AssetMark领先的资产管理技术,预计将带来资产管理能力的大幅提升,牵引零售业务的潜力逐渐释放出来。围绕零售客户体量所展开的各项业务,将成为华泰证券进一步增长的重要源泉。此外,华泰证券非公开发行A股股票的申请已于9月份获得证监会受理。此次计划发行募集资金不超过人民币260亿元。若能如数募集资金,华泰证券净资产规模将达到1100亿元,与中信证券、海通证券、国泰君安并列证券行业仅有的四家净资产过千亿证券公司行列。新增资金将有望带来华泰证券经营业绩的进一步提升。预计2017年-2019年,华泰证券稀释每股收益分别为0.97元,1.11元,1.27元。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。