1、 C 端K12 课外培训行业:双师课堂趋势渐起、三四线需求爆发在即

优质培训机构通过双师课堂积极布局三四线城市。(1)新东方(EDU.N): 目标城市大部分为二三线城市,目前已经将双师课堂模式扩展至包括石家庄、徐州、湘潭、泰安等在内的18-23 个城市。2017 年正在进入8-12 个新的二三线城市;(2)好未来(TAL.N)为解决一二线城市师资资源紧张的问题,已在北京、郑州、南京、长沙、西安等分校启用双师课堂模式;(3) 凹凸教育:已在全国23 个省市建立了超过710 家学习中心,2017 年以3800 万元并购学通教育后,将在河南、山东、湖南多地布局双师课堂业务;(4) 明师教育(三板退市):已在广州花都、珠海、顺德、大良、从化等多个教学点设置双师课堂试点课程;(5)高思教育(870155.OC):通过“爱学习+双师课堂”与全国3000 多家培训机构进行课程合作。

K12 课外培训行业的供给端:市场高度分散,集中度有望提升。行业目前竞争格局高度分散,处于完全竞争状态。目前全国约20 万家中小学培训机构,好未来、新东方的两家龙头公司的收入占比仅约2%。我们认为市场份额有望加速向拥有全国性或区域性品牌、优秀教研师资和优质教学质量的公司集中,竞争格局有望从完全竞争走向寡头竞争。优质培训机构凭借精细化管理能力、深厚品牌积淀和互联网业务布局,市占率将不断提升。我们预计优质的培训机构未来3 年的收入复合增速将显著高于19%的行业平均增速:龙门教育(+57%)、高思教育(+55%)、好未来(+47%)、新东方优能(+40%)、佳一教育(+34%)、明师教育(+26%)。

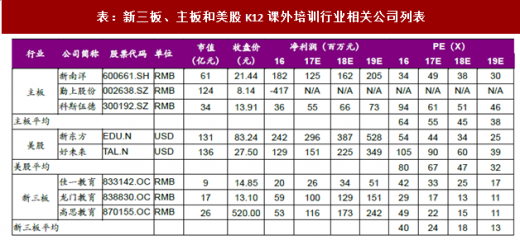

中小学(K12)课外培训行业已在资本市场形成巨大产业集群,一线龙头机构美股IPO、二线老牌机构拟被主板并购、初创优质机构挂牌新三板。中小学义务教育阶段举足轻重且以应试为纲,校外培训作为校内学习的有效补充,已形成教育产业中最大的产业集群,且行业内众多优质公司均已或即将登陆资本市场:(1)美股:新东方、好未来、四季教育等;(2)A 股主板:学大教育(紫光学大)、龙文教育(勤上光电)、昂立教育(新南洋)、科斯伍德(龙门教育)等;(3)新三板:高思教育、佳一教育、明师教育和龙门教育等;(4)一级市场:巨人教育、卓越教育、凹凸教育等。

.2、B 端K12 教育信息化行业:国家意志融合创新,“人工智能+教育”方兴未艾

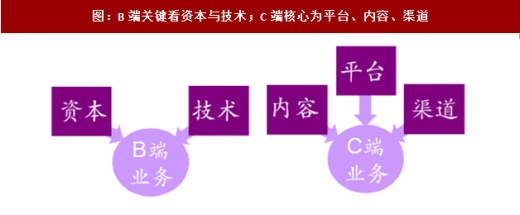

K12 教育信息化行业发展趋势良好,部分拥有强渠道和强产品的企业有望全国范围内跑马圈地。从业企业主要依托于体制内公共教育经费支出,为学校(2B 模式)和学生(2B2C 模式)提供系统、平台、资源、终端、网络和服务。我们认为,依托于“三通两平台”的教育信息化是促进教育公平的关键和提升教育质量的重要手段。我们认为教育信息化从业企业中,内容、平台和渠道是C 端业务的核心,资本和技术是B 端业务的关键。

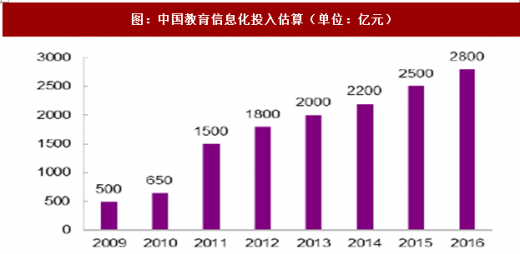

(1)需求端:国家财政性教育经费占GDP 比重已从2005 年的2.82% 提升至2016 年4.17%。在《教育信息化十年发展规划》和《2012~2016 年教育信息化工作要点》等政策驱动下,教育信息化的经费投入占比也从2009 年4.2%提升至2016 年8.3%。我们预计2016 年B 端市场空间约2500 亿元,其中K12 领域占比将超过50%,约1200 亿元;按2020 年我国中小学在校生目标2.12 亿人,每位在校生通过体制内通道,在内容、服务和终端等领域年均支出200 元计算,教育信息化潜在的C 端市场空间约400 亿元。

(2)供给端:地方体制壁垒和教育教学资源的差异使得K12 教育信息化市场整体呈现高度分散的特点。

优质培训机构通过双师课堂积极布局三四线城市。(1)新东方(EDU.N): 目标城市大部分为二三线城市,目前已经将双师课堂模式扩展至包括石家庄、徐州、湘潭、泰安等在内的18-23 个城市。2017 年正在进入8-12 个新的二三线城市;(2)好未来(TAL.N)为解决一二线城市师资资源紧张的问题,已在北京、郑州、南京、长沙、西安等分校启用双师课堂模式;(3) 凹凸教育:已在全国23 个省市建立了超过710 家学习中心,2017 年以3800 万元并购学通教育后,将在河南、山东、湖南多地布局双师课堂业务;(4) 明师教育(三板退市):已在广州花都、珠海、顺德、大良、从化等多个教学点设置双师课堂试点课程;(5)高思教育(870155.OC):通过“爱学习+双师课堂”与全国3000 多家培训机构进行课程合作。

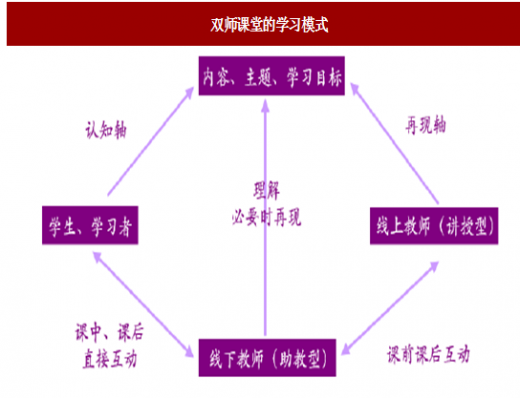

图:双师课堂的学习模式

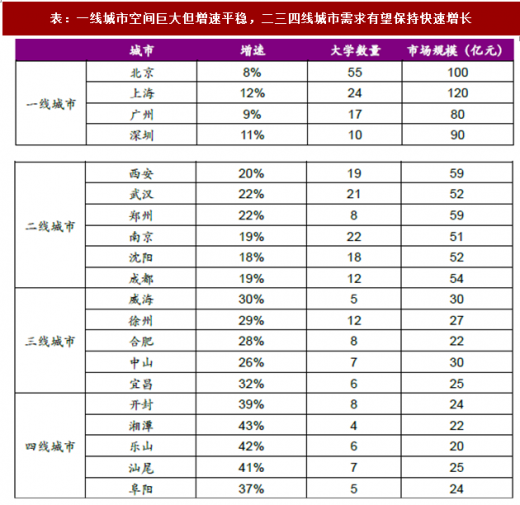

K12 课外培训行业的需求端:万亿市场刚性需求,三四线城市爆发在即。中小学阶段共有1.65 亿学生和3.28 亿家长。中小学阶段以应试教育为核心, 学生和家长的需求集中于“提分和升学”。同时,优质教育资源稀缺、竞争环境愈发激烈,驱动家长和学生选择课外培训以提升成绩。中小学生数量巨大、二胎政策红利和家庭收入提升,三个因素共同为行业拓展出广阔空间。我们测算2017/2020 年K12 课外培训行业市场规模分别约7000 亿元和1.2 万亿元,5 年CAGR 约19%。其中,一线城市市场巨大但由于发展较早, 未来增速将趋于平稳,二三四线城市紧随其后有望获得增长快速,我们预计一线、二线和三四线城市未来5 年分别CAGR 约8~15%、20~25%和35~50%。

表:一线城市空间巨大但增速平稳,二三四线城市需求有望保持快速增长

K12 课外培训行业的供给端:市场高度分散,集中度有望提升。行业目前竞争格局高度分散,处于完全竞争状态。目前全国约20 万家中小学培训机构,好未来、新东方的两家龙头公司的收入占比仅约2%。我们认为市场份额有望加速向拥有全国性或区域性品牌、优秀教研师资和优质教学质量的公司集中,竞争格局有望从完全竞争走向寡头竞争。优质培训机构凭借精细化管理能力、深厚品牌积淀和互联网业务布局,市占率将不断提升。我们预计优质的培训机构未来3 年的收入复合增速将显著高于19%的行业平均增速:龙门教育(+57%)、高思教育(+55%)、好未来(+47%)、新东方优能(+40%)、佳一教育(+34%)、明师教育(+26%)。

图:样本公司未来3年的收入复合增长率对比

中小学(K12)课外培训行业已在资本市场形成巨大产业集群,一线龙头机构美股IPO、二线老牌机构拟被主板并购、初创优质机构挂牌新三板。中小学义务教育阶段举足轻重且以应试为纲,校外培训作为校内学习的有效补充,已形成教育产业中最大的产业集群,且行业内众多优质公司均已或即将登陆资本市场:(1)美股:新东方、好未来、四季教育等;(2)A 股主板:学大教育(紫光学大)、龙文教育(勤上光电)、昂立教育(新南洋)、科斯伍德(龙门教育)等;(3)新三板:高思教育、佳一教育、明师教育和龙门教育等;(4)一级市场:巨人教育、卓越教育、凹凸教育等。

表:新三板、主板和美股K12课外培训行业相关公司列表

参考观研天下相关发布的《2017-2022年中国学前教育市场发展态势及投资价值分析报告》.2、B 端K12 教育信息化行业:国家意志融合创新,“人工智能+教育”方兴未艾

K12 教育信息化行业发展趋势良好,部分拥有强渠道和强产品的企业有望全国范围内跑马圈地。从业企业主要依托于体制内公共教育经费支出,为学校(2B 模式)和学生(2B2C 模式)提供系统、平台、资源、终端、网络和服务。我们认为,依托于“三通两平台”的教育信息化是促进教育公平的关键和提升教育质量的重要手段。我们认为教育信息化从业企业中,内容、平台和渠道是C 端业务的核心,资本和技术是B 端业务的关键。

图:B端关键看资本与技术;C端核心为平台、内容、渠道

(1)需求端:国家财政性教育经费占GDP 比重已从2005 年的2.82% 提升至2016 年4.17%。在《教育信息化十年发展规划》和《2012~2016 年教育信息化工作要点》等政策驱动下,教育信息化的经费投入占比也从2009 年4.2%提升至2016 年8.3%。我们预计2016 年B 端市场空间约2500 亿元,其中K12 领域占比将超过50%,约1200 亿元;按2020 年我国中小学在校生目标2.12 亿人,每位在校生通过体制内通道,在内容、服务和终端等领域年均支出200 元计算,教育信息化潜在的C 端市场空间约400 亿元。

(2)供给端:地方体制壁垒和教育教学资源的差异使得K12 教育信息化市场整体呈现高度分散的特点。

图:中国财政性教育支出及占GDP比重(单位:%)

图:中国教育信息化投入估算(单位:亿元)

表:新三板、主板和港股K12教育信息化行业相关公司列表

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。