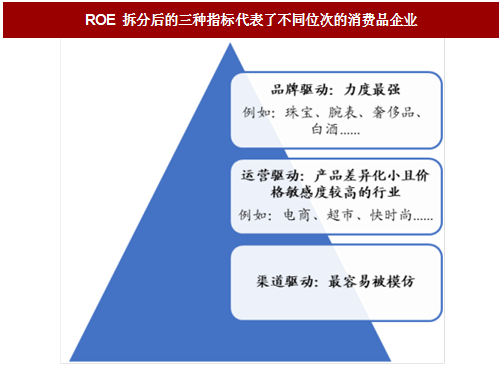

从 ROE 看各国消费企业盈利驱动力

不同消费品企业的盈利驱动指标不同,所带来的溢价能力或品牌壁垒天差地别(净利率>资产周转率(存货周转率)>杠杆率):欧美企业靠品牌能力提升净利率,盈利能力最强且难以被超越;日韩企业靠运营能力提升资产周转率(存货周转率),在市场竞争环境下难以被复制;中国企业大多靠渠道和营销提升杠杆率,短期内可以快速扩张,但不利于长久发展。

1 欧美企业:卓越品牌驱动盈利,净利率水平保持高位

欧美企业通常具有难以超越的品牌力,是净利率的“代言人”。欧美企业通常有百年历史、强大的品牌和高超的技术,因此普遍有较高的毛利率和净利率水平,而且很难被轻易模仿,能够持续获得议价能力,其盈利驱动力的主要代表指标是销售净利率。

欧美珠宝品牌历史沉淀带来高溢价。由于卓越品牌的打造往往需要漫长的历史积淀以及高品质的产品和服务等,很难一蹴而就也不容易被模仿,具有一定的品牌溢价能力,这就使得品牌力成为了企业最坚挺稳固的驱动力。

例如成立于 1837 年的蒂芙尼 Tiffany, 其凭借“钻石之王”美称和全世界最大黄钻缔造者的战绩享誉全球,树立了品牌在珠宝行业不可动摇的竞争地位,也给企业创造了较高的利润率。

参考中国报告网发布《2018-2023年中国珠宝市场竞争现状分析与发展前景分析报告》

2 日韩企业:运营能力强,存货周转率表现优异

日韩企业凭借高超的供应链管理能力和高效运营能力获得行业地位。20世纪 50、60 年代随着日本经济的复苏,以精细化管理为代表的日韩企业开始在世界企业的大舞台上亮相,其凭借着优秀的供应链管理技术和高超的运营水平独居一格。

他们虽然没有百年品牌历史和强大的品牌,但是他们拥有一定的技术、很高的管理水平、优异的产品质量和较低的价格,因此他们的产品通常拥有较高性价比,也普遍更加受到消费者欢迎。

日韩企业通常拥有较高的存货周转率,竞争者短期内难以模仿的运营能力。例如优衣库的母公司迅销集团其存货周转率是国内同类服装公司的2-3倍,其凭借高性价比的服饰,相对标准化但具有时尚感的设计和即时响应客户的供应链管理系统在快时尚行业中独占鳌头。

3 中国企业:凭借加杠杆拓渠道、广营销抢入赛道

中国只有少数龙头拥有品牌溢价能力。

由于中国经济起步时间相较于欧美和日韩国家较晚,直至 20 世纪 80、90 年代市场经济快速发展过后才大批量出现现代化的企业。中国本该拥有可以和欧美企业相媲美的品牌,但大多数由于历史原因被中断,只有极少数的品牌延续下来,包括片仔癀、贵州茅台、东阿阿胶等。

缺乏历史悠久的品牌积淀,也没有尖端的技术水平和完善的供应链管理系统,改革开放后,中国本土的优秀企业大多数凭借第三个指标——杠杆率抢占市场地位。

消费行业需走上打造优质品牌和提升运营能力之路。

在进入行业后,大部分的中国消费品企业仍旧延续了粗放式的发展战略,主要通过扩渠道、打营销来实现增长,这种方式在一定时期内确实使得中国企业快速获得一定的市场份额,但由于企业不重视品牌建设和运营效率提升,给企业后期的发展埋下隐患。

在中国经济高速增长的大潮逐渐退去后,大多数中国企业犹如浪花一现又沉入历史的大海,而艰难存活下的企业也面临着打造企业品牌和提升运营管理能力的转型挑战。

不同消费品企业的盈利驱动指标不同,所带来的溢价能力或品牌壁垒天差地别(净利率>资产周转率(存货周转率)>杠杆率):欧美企业靠品牌能力提升净利率,盈利能力最强且难以被超越;日韩企业靠运营能力提升资产周转率(存货周转率),在市场竞争环境下难以被复制;中国企业大多靠渠道和营销提升杠杆率,短期内可以快速扩张,但不利于长久发展。

图:ROE 拆分后的三种指标代表了不同位次的消费品企业

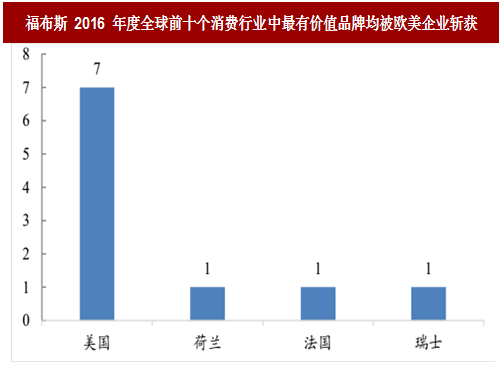

1 欧美企业:卓越品牌驱动盈利,净利率水平保持高位

欧美企业通常具有难以超越的品牌力,是净利率的“代言人”。欧美企业通常有百年历史、强大的品牌和高超的技术,因此普遍有较高的毛利率和净利率水平,而且很难被轻易模仿,能够持续获得议价能力,其盈利驱动力的主要代表指标是销售净利率。

图:福布斯 2016 年度全球前十个消费行业中最有价值品牌均被欧美企业斩获

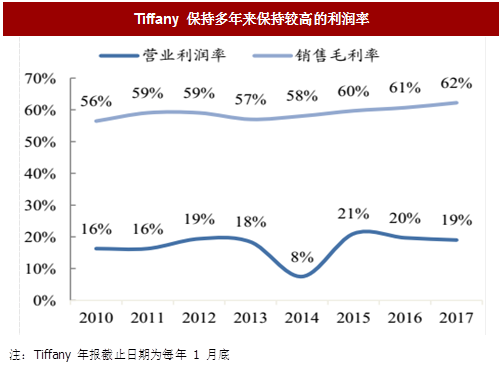

欧美珠宝品牌历史沉淀带来高溢价。由于卓越品牌的打造往往需要漫长的历史积淀以及高品质的产品和服务等,很难一蹴而就也不容易被模仿,具有一定的品牌溢价能力,这就使得品牌力成为了企业最坚挺稳固的驱动力。

例如成立于 1837 年的蒂芙尼 Tiffany, 其凭借“钻石之王”美称和全世界最大黄钻缔造者的战绩享誉全球,树立了品牌在珠宝行业不可动摇的竞争地位,也给企业创造了较高的利润率。

图:Tiffany 品牌创始人拥有“钻石之王”美称

图:Tiffany 保持多年来保持较高的利润率

表:国外 K 金、镶嵌类巨头销售净利率是国内同类公司的 2-3 倍

参考中国报告网发布《2018-2023年中国珠宝市场竞争现状分析与发展前景分析报告》

2 日韩企业:运营能力强,存货周转率表现优异

日韩企业凭借高超的供应链管理能力和高效运营能力获得行业地位。20世纪 50、60 年代随着日本经济的复苏,以精细化管理为代表的日韩企业开始在世界企业的大舞台上亮相,其凭借着优秀的供应链管理技术和高超的运营水平独居一格。

他们虽然没有百年品牌历史和强大的品牌,但是他们拥有一定的技术、很高的管理水平、优异的产品质量和较低的价格,因此他们的产品通常拥有较高性价比,也普遍更加受到消费者欢迎。

日韩企业通常拥有较高的存货周转率,竞争者短期内难以模仿的运营能力。例如优衣库的母公司迅销集团其存货周转率是国内同类服装公司的2-3倍,其凭借高性价比的服饰,相对标准化但具有时尚感的设计和即时响应客户的供应链管理系统在快时尚行业中独占鳌头。

表:国外服装巨头存货周转率是国内服装公司的 2-3 倍左右

3 中国企业:凭借加杠杆拓渠道、广营销抢入赛道

中国只有少数龙头拥有品牌溢价能力。

由于中国经济起步时间相较于欧美和日韩国家较晚,直至 20 世纪 80、90 年代市场经济快速发展过后才大批量出现现代化的企业。中国本该拥有可以和欧美企业相媲美的品牌,但大多数由于历史原因被中断,只有极少数的品牌延续下来,包括片仔癀、贵州茅台、东阿阿胶等。

缺乏历史悠久的品牌积淀,也没有尖端的技术水平和完善的供应链管理系统,改革开放后,中国本土的优秀企业大多数凭借第三个指标——杠杆率抢占市场地位。

消费行业需走上打造优质品牌和提升运营能力之路。

在进入行业后,大部分的中国消费品企业仍旧延续了粗放式的发展战略,主要通过扩渠道、打营销来实现增长,这种方式在一定时期内确实使得中国企业快速获得一定的市场份额,但由于企业不重视品牌建设和运营效率提升,给企业后期的发展埋下隐患。

在中国经济高速增长的大潮逐渐退去后,大多数中国企业犹如浪花一现又沉入历史的大海,而艰难存活下的企业也面临着打造企业品牌和提升运营管理能力的转型挑战。

表:中国只有极少数的品牌被延续下来并获得较高的利润率

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。