参考中国报告网发布《2017-2022年中国消费金融产业竞争现状调研及运行态势预测报告》

1、短期内组合表现回顾

短期内推荐行业组合跑输大盘:推荐的通信和煤炭开采板块 5 个交易日分别下跌 2.72%、3.13%,组合整体下跌 2.93%,跑输大盘 3.07 个百分点。行业投资组合累计上涨 339.30%,累计跑赢上证指数 296.67 个百分点。

2、短期内市场表现回顾

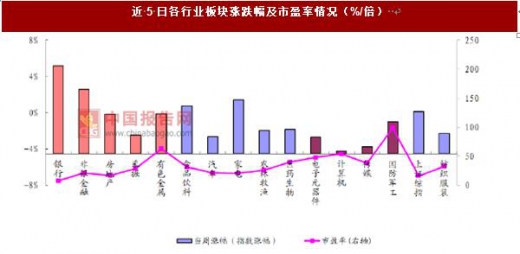

短期内上证综指宽幅震荡,周 K 线收出了一根带长下影线的小阳线,创近期反弹新高,收于 3200 点关口上方,成交量有所放大,显示重要整数关口上方争夺激烈,市场分歧加剧。指数宽幅震荡过程中,市场短线资金关注金融板块。短期内上证综指累计上涨 0.14%,各风格指数涨少跌多。各行业板块中,金融板块表现最为强势。

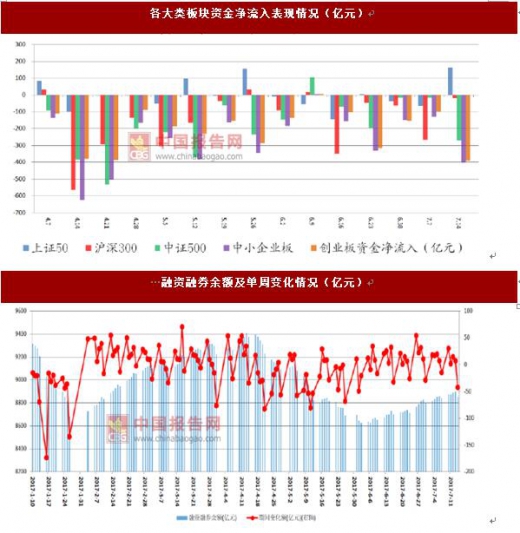

资金流出加快:过去 5 个交易日,五大指数资金累计净流出 920 亿元,与短期内相比有所加快,除上证 50 外,各指数均呈现净流出,显示大盘宽幅震荡过程中资金青睐权重股。

从融资融券余额来看,截止 7 月 14 日融资融券余额 8853 亿元,与短期内比变化不大。结合整体市场资金流向情况来看,目前市场呈现场内资金净流出、融资资金基本稳定的局面。

融资融券余额难以触碰 9000 亿元关口,短线激进投资者的投资意愿较为谨慎。

融资融券余额及单周变化情况(亿元)

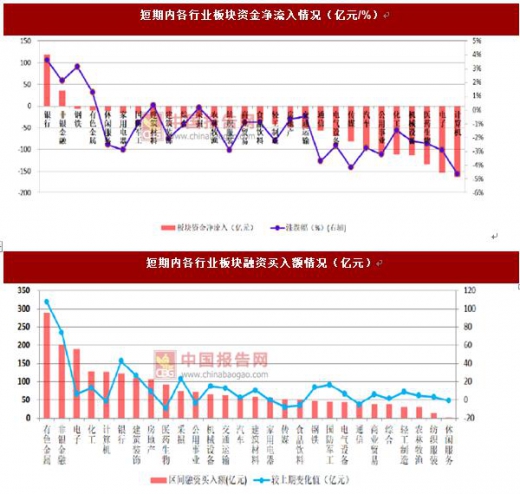

板块资金流出加快:除银行、非银金融外,其余板块均为资金净流出。

前周净流出 575 亿元,短期内净流出 1355 亿元,连续第 5 周出现资金净流出。其中,计算机、电子和医药生物板块资金流出较多。市场目前处于宽幅震荡过程中,场内资金持仓意愿不坚定,且未见增量资金,资金面不容乐观;题材股大幅调整,短线走势很不明朗。

从板块融资买入余额来看,有色金属、非银金融和电子是融资买入最多的三个板块,分别融资买入 289、201 和 189 亿元;回顾前一周的融资买入情况,电子、有色金属和计算机是资金流入最多的行业,分别净流入 183、181 和 128 亿元。两者相比较,融资买入总量从前一周的 1875 亿元小幅回升到 2247 亿元。

板块融资资金在前一周回落后,呈现小幅回升的趋势。

1、短期内组合表现回顾

短期内推荐行业组合跑输大盘:推荐的通信和煤炭开采板块 5 个交易日分别下跌 2.72%、3.13%,组合整体下跌 2.93%,跑输大盘 3.07 个百分点。行业投资组合累计上涨 339.30%,累计跑赢上证指数 296.67 个百分点。

数据来源:中国统计数据库

2、短期内市场表现回顾

短期内上证综指宽幅震荡,周 K 线收出了一根带长下影线的小阳线,创近期反弹新高,收于 3200 点关口上方,成交量有所放大,显示重要整数关口上方争夺激烈,市场分歧加剧。指数宽幅震荡过程中,市场短线资金关注金融板块。短期内上证综指累计上涨 0.14%,各风格指数涨少跌多。各行业板块中,金融板块表现最为强势。

数据来源:中国统计数据库

数据来源:中国统计数据库

资金流出加快:过去 5 个交易日,五大指数资金累计净流出 920 亿元,与短期内相比有所加快,除上证 50 外,各指数均呈现净流出,显示大盘宽幅震荡过程中资金青睐权重股。

从融资融券余额来看,截止 7 月 14 日融资融券余额 8853 亿元,与短期内比变化不大。结合整体市场资金流向情况来看,目前市场呈现场内资金净流出、融资资金基本稳定的局面。

融资融券余额难以触碰 9000 亿元关口,短线激进投资者的投资意愿较为谨慎。

数据来源:中国统计数据库

融资融券余额及单周变化情况(亿元)

板块资金流出加快:除银行、非银金融外,其余板块均为资金净流出。

前周净流出 575 亿元,短期内净流出 1355 亿元,连续第 5 周出现资金净流出。其中,计算机、电子和医药生物板块资金流出较多。市场目前处于宽幅震荡过程中,场内资金持仓意愿不坚定,且未见增量资金,资金面不容乐观;题材股大幅调整,短线走势很不明朗。

从板块融资买入余额来看,有色金属、非银金融和电子是融资买入最多的三个板块,分别融资买入 289、201 和 189 亿元;回顾前一周的融资买入情况,电子、有色金属和计算机是资金流入最多的行业,分别净流入 183、181 和 128 亿元。两者相比较,融资买入总量从前一周的 1875 亿元小幅回升到 2247 亿元。

板块融资资金在前一周回落后,呈现小幅回升的趋势。

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。