1、 历史的特殊性造成了保障险的落后

参考观研天下发布《2018年中国商业健康险行业分析报告-市场深度调研与发展前景预测》

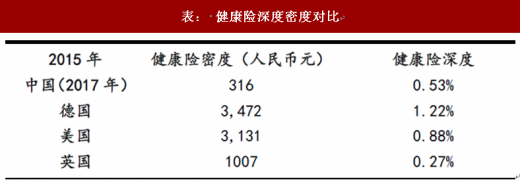

先摆几个数字,看看我国健康险的发展现状:1)健康险密度(人均健康险保费支出)316 元,2)健康险深度(人均健康险保费支出/ 人均 GDP)0.5%,3)医疗费用承担比 2%。而这几项指标在与我国类似医疗保障制度的德国分别是 3742 元、1.2%、10%,分别为我国的 10 倍、2 倍、6 倍。

我国健康险发展的落后具有特殊性,放眼发达国家,均是先发展保障型产品再拓展理财业务。这以变化符合先保死、病,再保财富的生命周期进化。但我国人身险市场却先行发展了具有理财属性的储蓄保险,再重新开拓健康险市场。主要原因可以归结为以下几点:

1) 着急壮大规模、实现盈利:国际上,传统人身险公司通常有 “7 亏 8 盈”(7 年亏损第 8 年盈利)的规律,而造成盈利期较长的原因包括:产品上提前支出后期赔付准备金、初期搭建销售渠道的支出费用较大,同时初期投资资产较少投资收益不足。当资产负债表不断扩张,准备金不断释放,费用规模效应不断显现时,人身险公司才会进入盈利期。但我国保险公司从 20 世纪 90 年代才开始市场化发展,已具备了较强的经济需求和基础,为了迎头赶上海外体量,快速实现盈利,国内寿险公司将重心放在了储蓄险上。储蓄险的高件均、低死 /病差属性,可以迅速壮大保险公司规模,并通过资产和负债的利差摊平公司成本创造利润,缩短盈利期。事实上,我国后期设立的不少民营险企在 6 年左右便实现了盈利,但已利差为主、“资产驱动负债” 的模式要求持续高投资回报,当经历投资大幅波动时经营规模将随之波动,偿付能力可能存在风险。

2) 粗放式发展,供给渠道效能较低:由于保障险本质是对于人身风险加杠杆做对冲,销售时需要克服产品本身的逆人性属性(没人希望听到自己有患病的可能),营销要求有一定专业度。而储蓄险有理财的功能,2017 年以前大部分产品还能快速返还,与其它投资产品有替代效应,销售较为简单。我国人身险行业市场化发展开始与 20 世纪 90 年代,滞后于银行等金融业发展速度,与银行理财产品有共性的储蓄险较容易被民众认识、接受。因此为了快速打开市场,迅速抢占份额,我国保险行业在尚不成熟的阶段便出现了以储蓄险拉动保费畸形增长的特征。

2、当前的转折意味着未来路很长

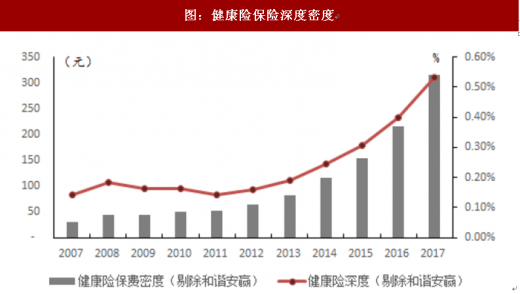

发展的滞后代表真实需求没有被满足,行业现在的“回归保障” 转型就将刺激保障险的开发销售。虽然开发时间短,但健康险近年来还是保持着高增的态势。自 2012 年以来,商业健康保险(剔除和谐安赢)以 38%的年复合增速(CAGR)成为了保险行业增速最快的险种,同期寿险 CAGR19%、意外险 CAGR18%、财产险增幅 CAGR13%。健康险保费占人身险、保险行业保费比重均实现了 5 年翻倍,分别从8%提升到 16%,从 6%提升到 12%。

关于健康险行业发展过程中可能存在的问题和空间测算,未来险企可能会演变的方向:

1) 从产品入手加强创新,精准定位客户需求、细化场景保险。我国健康险市场还停留在发展初期,各地区发展速度不一,需求开发度不同。在渗透率尚低的地区,基本保障需求还没得到满足,标准化、同质化的健康险产品(重疾或医疗)还可加大营销;在渗透率较高的地区,需要通过多元化的产品来提高保障力度(保额)。海外成熟市场的现状为我们提供了预测的参照:德国乃至欧洲最大的健康险公司 DKV 下设六家独立的健康险子公司(分别是 MedWell、Go-Me-dus、 miCura、goDentis、APA、DKV-Seniorenresidenzen),从各环节实现健康保险价值的创造。其中 Go-Me-dus 在门诊领域提供高质量的医疗救治;miCura 提供护理服务;DKV- Seniorenresidenzen 提供可居住的深度护理,是老年人在家即可享受深度护理服务;APA 专门进行慢性疾病的管理与控制等。专业、深度的开发,使 DKV 赢得了市场口碑与市场份额,稳居欧洲商业健康保险公司规模榜首。

2) 在营销团队上做好结构布局,提高健康险营销力。从前粗放的营销团队管理不能适应保障险的销售,与外资险企的高素质营销员形成对照。打造新型销售体系,提高营销员产能、留存,是当下险企的工作重心。而随着对健康险认知度的提升和渗透率的加深,专业化的保险中介机构和比价平台也将更受青睐,建立起与保险公司的稳定代理关系和销售外包模式。

参考观研天下发布《2018年中国商业健康险行业分析报告-市场深度调研与发展前景预测》

先摆几个数字,看看我国健康险的发展现状:1)健康险密度(人均健康险保费支出)316 元,2)健康险深度(人均健康险保费支出/ 人均 GDP)0.5%,3)医疗费用承担比 2%。而这几项指标在与我国类似医疗保障制度的德国分别是 3742 元、1.2%、10%,分别为我国的 10 倍、2 倍、6 倍。

表: 健康险深度密度对比

注:中国统计年份为2017年,其余国家为2015年

资料来源:公开资料整理

1) 着急壮大规模、实现盈利:国际上,传统人身险公司通常有 “7 亏 8 盈”(7 年亏损第 8 年盈利)的规律,而造成盈利期较长的原因包括:产品上提前支出后期赔付准备金、初期搭建销售渠道的支出费用较大,同时初期投资资产较少投资收益不足。当资产负债表不断扩张,准备金不断释放,费用规模效应不断显现时,人身险公司才会进入盈利期。但我国保险公司从 20 世纪 90 年代才开始市场化发展,已具备了较强的经济需求和基础,为了迎头赶上海外体量,快速实现盈利,国内寿险公司将重心放在了储蓄险上。储蓄险的高件均、低死 /病差属性,可以迅速壮大保险公司规模,并通过资产和负债的利差摊平公司成本创造利润,缩短盈利期。事实上,我国后期设立的不少民营险企在 6 年左右便实现了盈利,但已利差为主、“资产驱动负债” 的模式要求持续高投资回报,当经历投资大幅波动时经营规模将随之波动,偿付能力可能存在风险。

2) 粗放式发展,供给渠道效能较低:由于保障险本质是对于人身风险加杠杆做对冲,销售时需要克服产品本身的逆人性属性(没人希望听到自己有患病的可能),营销要求有一定专业度。而储蓄险有理财的功能,2017 年以前大部分产品还能快速返还,与其它投资产品有替代效应,销售较为简单。我国人身险行业市场化发展开始与 20 世纪 90 年代,滞后于银行等金融业发展速度,与银行理财产品有共性的储蓄险较容易被民众认识、接受。因此为了快速打开市场,迅速抢占份额,我国保险行业在尚不成熟的阶段便出现了以储蓄险拉动保费畸形增长的特征。

2、当前的转折意味着未来路很长

发展的滞后代表真实需求没有被满足,行业现在的“回归保障” 转型就将刺激保障险的开发销售。虽然开发时间短,但健康险近年来还是保持着高增的态势。自 2012 年以来,商业健康保险(剔除和谐安赢)以 38%的年复合增速(CAGR)成为了保险行业增速最快的险种,同期寿险 CAGR19%、意外险 CAGR18%、财产险增幅 CAGR13%。健康险保费占人身险、保险行业保费比重均实现了 5 年翻倍,分别从8%提升到 16%,从 6%提升到 12%。

图:健康险保费增幅(剔除和谐安赢)

数据来源:公开数据整理

图:健康险保险深度密度

数据来源:公开数据整理

1) 从产品入手加强创新,精准定位客户需求、细化场景保险。我国健康险市场还停留在发展初期,各地区发展速度不一,需求开发度不同。在渗透率尚低的地区,基本保障需求还没得到满足,标准化、同质化的健康险产品(重疾或医疗)还可加大营销;在渗透率较高的地区,需要通过多元化的产品来提高保障力度(保额)。海外成熟市场的现状为我们提供了预测的参照:德国乃至欧洲最大的健康险公司 DKV 下设六家独立的健康险子公司(分别是 MedWell、Go-Me-dus、 miCura、goDentis、APA、DKV-Seniorenresidenzen),从各环节实现健康保险价值的创造。其中 Go-Me-dus 在门诊领域提供高质量的医疗救治;miCura 提供护理服务;DKV- Seniorenresidenzen 提供可居住的深度护理,是老年人在家即可享受深度护理服务;APA 专门进行慢性疾病的管理与控制等。专业、深度的开发,使 DKV 赢得了市场口碑与市场份额,稳居欧洲商业健康保险公司规模榜首。

2) 在营销团队上做好结构布局,提高健康险营销力。从前粗放的营销团队管理不能适应保障险的销售,与外资险企的高素质营销员形成对照。打造新型销售体系,提高营销员产能、留存,是当下险企的工作重心。而随着对健康险认知度的提升和渗透率的加深,专业化的保险中介机构和比价平台也将更受青睐,建立起与保险公司的稳定代理关系和销售外包模式。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。