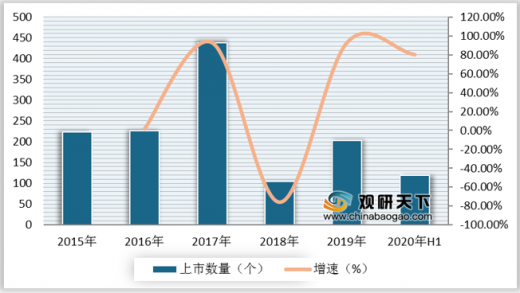

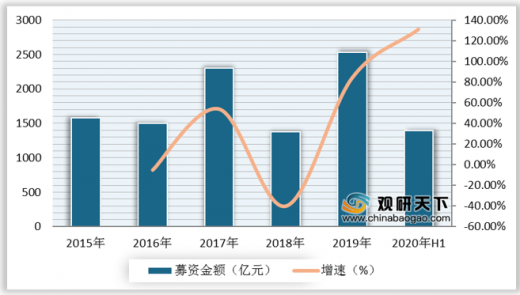

从板块来看,科创板逐步成熟,创业板蓄势待发。2020上半年创业板募资金额达到159.3亿元,规模基本与去年同期持平,上市项目数量28个,同比增长12.0%。科创板自去年7月开板以来,至2020年上半年累计首发募资额达1331.9亿元,上市项目116个;其中,2020年上半年首发募资额达507.6亿元,发行项目46个。

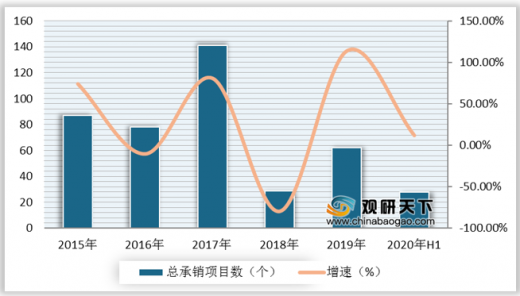

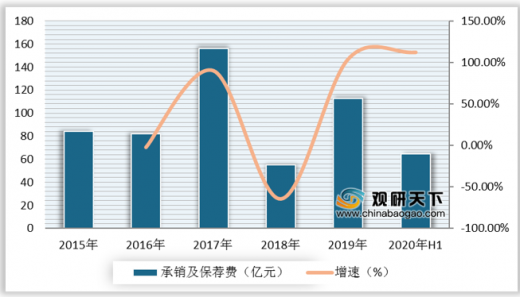

券商保荐及承销收入延续2019年高增长,项目储备丰富的头部券商,更能抓住政策红利。数据显示,2020年上半年我国券商行业共收入保荐及承销费64.7亿元,同比增长112.3%。头部券商地位稳固,CR10共承销77个项目,共承销金额1027.0亿元,占比达到73.7%;CR10在2020年上半年承销及保荐费收入42.0亿元,占有市场份额65.0%。

| 排名 |

按项目数 |

按承销金额 |

按承销收入 |

||||||

| 券商 |

项目数(个) |

占比(%) |

券商 |

金额(亿元) |

占比(%) |

券商 |

收入(亿元) |

占比(%) |

|

| 1 |

中金公司 |

13 |

9.9 |

中信建投 |

285.0 |

20.5 |

中信建投 |

7.3 |

11.2 |

| 2 |

中信建投 |

11 |

8.4 |

中金公司 |

221.3 |

15.9 |

中金公司 |

7.2 |

11.1 |

| 3 |

光大证券 |

11 |

8.4 |

中信证券 |

161.2 |

11.6 |

光大证券 |

4.6 |

7.1 |

| 4 |

广发证券 |

8 |

6.1 |

国金证券 |

76.0 |

5.5 |

中信证券 |

4.1 |

6.4 |

| 5 |

国金证券 |

7 |

5.3 |

招商证券 |

58.0 |

4.2 |

国金证券 |

4.0 |

6.2 |

| 6 |

中信证券 |

6 |

4.6 |

光大证券 |

54.7 |

3.9 |

招商证券 |

3.6 |

5.6 |

| 7 |

招商证券 |

6 |

4.6 |

华泰联合 |

49.9 |

3.6 |

华泰联合 |

3.3 |

5.0 |

| 8 |

民生证券 |

6 |

4.6 |

海通证券 |

43.3 |

3.1 |

民生证券 |

2.9 |

4.5 |

| 9 |

兴业证券 |

5 |

3.8 |

广发证券 |

42.9 |

3.1 |

广发证券 |

2.7 |

4.2 |

| 10 |

华泰联合 |

4 |

3.1 |

民生证券 |

34.8 |

2.5 |

海通证券 |

2.4 |

3.7 |

|

|

全部券商 |

131 |

100 |

全部券商 |

1392.7 |

100 |

全部券商 |

64.7 |

100 |

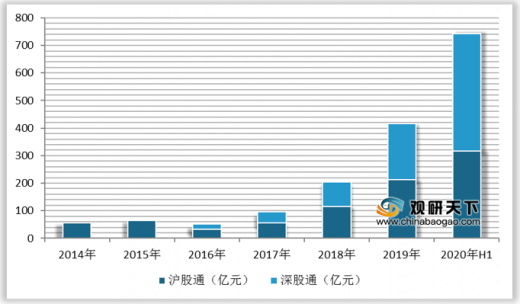

纯港股券商市场交投活跃度回升,沪深港通继续保持高增长。数据显示,2020上半年,北上资金总成交额为8.2万亿元,同比增长67.6%,北上日均成交额743亿元(其中沪股通日均成交额316亿元深股通427亿元);南下资金成交额2.2万亿港元,同比增长76.3%,日均成交206.1亿港元(其中沪港通日均成交118.6亿元,深港通87.6亿元)。

受益于中概股回归,港股IPO市场保持20%以上增长。疫情影响下2020年上半年,港交所新上市公司仍有60家,共募资907.9亿港元,同比增长23.9%,其中软件服务行业募资564.4亿港元,占比64.2%。

券商行业景气度提升,目前估值处于历史中枢,整个券商板块A股PB在2倍左右,港股估值在0.9倍左右。对于同时在A股和H股上市的证券公司,A股溢价显著,随着南下资金占港股交易额比重提升,AH股溢价有望逐步收敛。

| 港股代码 |

港股简称 |

港股价格/HKD |

A股代码 |

A股简称 |

A股价格/CNY |

H股折价率(%) |

| 6030.HK |

中信证券 |

20.55 |

600030.SH |

中信证券 |

31.54 |

-34.84 |

| 6886.HK |

HTSC |

15.84 |

601688.SH |

华泰证券 |

24.32 |

-34.87 |

| 2611.HK |

国泰君安 |

13.70 |

601211.SH |

国泰君安 |

21.51 |

-36.31 |

| 1776.HK |

广发证券 |

10.66 |

000776.SZ |

广发证券 |

18.21 |

-41.46 |

| 6837.HK |

海通证券 |

8.69 |

600837.SH |

海通证券 |

16.29 |

-46.65 |

| 6178.HK |

光大证券 |

11.70 |

601788.SH |

光大证券 |

23.13 |

-49.42 |

| 3958.HK |

东方证券 |

5.93 |

600958.SH |

东方证券 |

12.28 |

-51.71 |

| 6099.HK |

招商证券 |

14.06 |

600999.SH |

招商证券 |

29.23 |

-51.90 |

| 6881.HK |

中国银河 |

6.23 |

601881.SH |

中国银河 |

15.13 |

-58.82 |

| 6066.HK |

中信建投证券 |

13.34 |

601066.SH |

中信建投 |

52.40 |

-74.54 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。