参考中国报告网发布《2016-2022年中国私募基金产业现状调查及十三五投资策略研究报告》

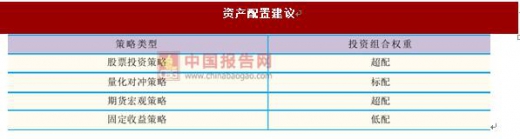

股票投资策略:二季度经济有一定的回落压力,货币市场资金的紧平衡仍在继续,强监管下金融去杠杆对流动性的影响并未消除。但是央行不仅重启了逆回购,也加大公开市场操作,证监会在5月末也发布了最严减持新规,这一系列措施对市场有提振作用。5月中旬一带一路峰会的召开,也给市场带来了一些主题性机会。基于此,可将组合中股票投资策略的配置比例维持前期的小幅超配状态,关注结构性机会,保持对灵活选股能力的关注不变。

量化对冲策略:市场的分化以及指数整体的低波动使得在现有对冲工具下提炼出阿尔法的难度显著加大,不过该类策略当前回撤已经处于相对高点,调整已比较充分,同时,基础市场个股分化的程度实属少见,继续加剧的可能性已较小,量化对冲策略大概率正处在黎明前最黑暗的时期,因此,建议投资者可先将该策略的配比调至标配状态,待机会到来之时再增加配比。

期货宏观策略:5月大宗商品基本再创新低,但随着价格下跌,估值指标出现偏离,而且品种分化很明显,所以目前处在选择方向的岔路口,最应关注的是估值因素和政策指向。同时,补库存接近尾声,商品向下波动概率加大,且市场调整得到参与者重视,因此可将组合中期货宏观策略的配置比例调整至小幅超配状态。

固定收益策略:经济基本面的偏弱和资金面的趋紧从正反两方面共同影响债市,预计会带来债市的波动,在一定程度上加大投资的难度。我们建议对于固定收益策略品种维持在低配状态。

股票投资策略:二季度经济有一定的回落压力,货币市场资金的紧平衡仍在继续,强监管下金融去杠杆对流动性的影响并未消除。但是央行不仅重启了逆回购,也加大公开市场操作,证监会在5月末也发布了最严减持新规,这一系列措施对市场有提振作用。5月中旬一带一路峰会的召开,也给市场带来了一些主题性机会。基于此,可将组合中股票投资策略的配置比例维持前期的小幅超配状态,关注结构性机会,保持对灵活选股能力的关注不变。

量化对冲策略:市场的分化以及指数整体的低波动使得在现有对冲工具下提炼出阿尔法的难度显著加大,不过该类策略当前回撤已经处于相对高点,调整已比较充分,同时,基础市场个股分化的程度实属少见,继续加剧的可能性已较小,量化对冲策略大概率正处在黎明前最黑暗的时期,因此,建议投资者可先将该策略的配比调至标配状态,待机会到来之时再增加配比。

期货宏观策略:5月大宗商品基本再创新低,但随着价格下跌,估值指标出现偏离,而且品种分化很明显,所以目前处在选择方向的岔路口,最应关注的是估值因素和政策指向。同时,补库存接近尾声,商品向下波动概率加大,且市场调整得到参与者重视,因此可将组合中期货宏观策略的配置比例调整至小幅超配状态。

固定收益策略:经济基本面的偏弱和资金面的趋紧从正反两方面共同影响债市,预计会带来债市的波动,在一定程度上加大投资的难度。我们建议对于固定收益策略品种维持在低配状态。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。