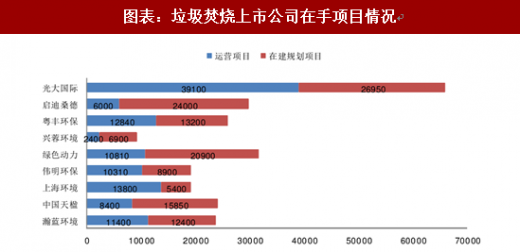

1. 在手项目:固废垃圾焚烧企业在手项目充足

从 A 股及港股上市的垃圾焚烧企业在手项目情况来看,上市公司在建和待建的储备项目都较为充足,约有近一倍的产能扩张空间。

储备项目比重较高:兴蓉环境、启迪桑德,在建及规划项目产能/已运营项目产能的比例分别为 400%、288%;

储备项目比重较低:上海环境由于区域局限性,早期的项目和营收主要在上海,上市后虽然加速了外省项目开拓,但储备项目仍然最少,在建及规划项目产能/ 已运营项目产能的比例为 39%;光大国际由于体量较大,在建及规划项目产能/ 已运营项目产能的比例也较低,为 69%。

其中中国天楹在建及规划项目产能/已运营项目产能的比例达到 189%,并已开始布局海外项目。公司拟建越南河内省 4000/吨垃圾焚烧项目,在越南清化省、福寿省合计已签署 2000/吨垃圾发电项目;收购西班牙全球最大固废公司 Urbaser100%股权后,公司在环卫服务领域也将积累管理经验,订单承接有望提速;,与此同时,公司在建筑垃圾资源化技术上也有所储备。

参考观研天下发布《2018年中国垃圾焚烧行业分析报告-市场深度分析与发展前景研究》

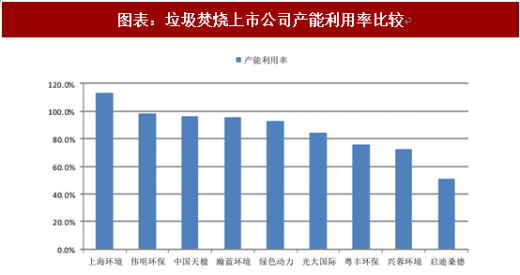

2. 盈利能力:平均毛利率为 40.59%,净利率为 23.46%

从收入来说影响垃圾焚烧项目盈利的要素较多,从收入端来看,影响因素包括垃圾处理费、吨垃圾发电量、上网电价(项目是否进入新能源补贴目录)、产能利用率等。

垃圾处理费:大部分上市公司早期项目的垃圾处理费水平都较高,随着竞争加剧,新签订单的垃圾处理费普遍有所下降。粤丰环保、瀚蓝环境项目处理费水平较高,瀚蓝环境项目平均处理费约 70 元/吨,粤丰已运营的 5 个东莞垃圾焚烧项目,处理费为 110 元/吨,在建待建项目的处理费也集中在 65-95 之间。

吨垃圾发电量:主要取决于垃圾热值,目前南方、发达沿海地区的垃圾热值要高于北方内陆区域,因此,珠三角项目较多的瀚蓝环境、粤丰环保,长江经济带项目较多的上海环境、中国天楹,沿海发达区域为主的绿色动力,吨垃圾发电数据理应较优。

上网电价:垃圾焚烧项目进入新能源补贴目录后,享受 0.65 元/kwh 的垃圾发电上网电价。

产能利用率:垃圾焚烧企业大多有 90%以上的产能利用率,兴蓉环境由于 2400 吨/日万兴环保项目于 17 年投产,粤丰环保由于来宾一期、科伟二期及兴义二期等项目 17 年投产,使得当年产能利用率偏低。

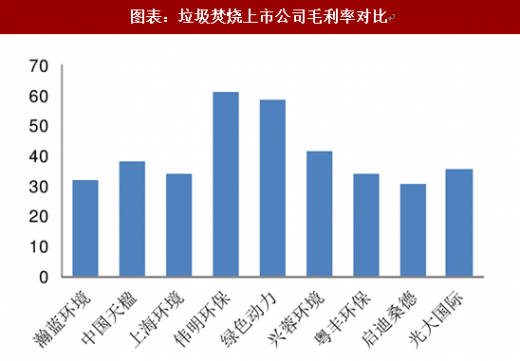

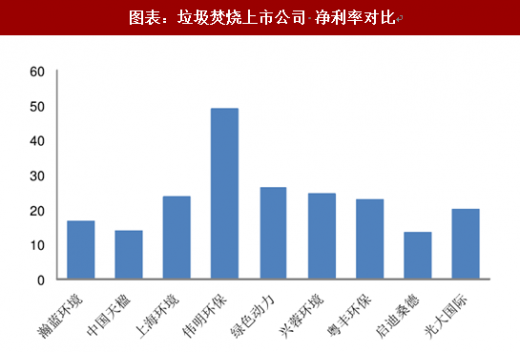

从成本端来看,影响因素包括公司的运营管理效率、是否自有装备、现金流情况。 自有装备有利于节约投资成本,即减少计入营业成本的折旧,提升毛利率水平; 公司较好的现金流和较低的融资利率可降低融资成本,节约财务费用。

垃圾焚烧上市公司平均毛利率为 40.59%,净利率为 23.46%。其中,伟明环保毛利率、净利率最高,分别达到 61%和 49%,由于伟明环保自有焚烧装备,不计销售收入,在运营期也不用计提折旧,因此运营期财务指标较优;综合未来项目各方面因素,我们认为粤丰环保、瀚蓝环境、绿色动力储备项目以沿海经济较发达区域为主,处理费水平高,未来长期盈利能力将保持在较高的水平。

从 A 股及港股上市的垃圾焚烧企业在手项目情况来看,上市公司在建和待建的储备项目都较为充足,约有近一倍的产能扩张空间。

储备项目比重较高:兴蓉环境、启迪桑德,在建及规划项目产能/已运营项目产能的比例分别为 400%、288%;

储备项目比重较低:上海环境由于区域局限性,早期的项目和营收主要在上海,上市后虽然加速了外省项目开拓,但储备项目仍然最少,在建及规划项目产能/ 已运营项目产能的比例为 39%;光大国际由于体量较大,在建及规划项目产能/ 已运营项目产能的比例也较低,为 69%。

其中中国天楹在建及规划项目产能/已运营项目产能的比例达到 189%,并已开始布局海外项目。公司拟建越南河内省 4000/吨垃圾焚烧项目,在越南清化省、福寿省合计已签署 2000/吨垃圾发电项目;收购西班牙全球最大固废公司 Urbaser100%股权后,公司在环卫服务领域也将积累管理经验,订单承接有望提速;,与此同时,公司在建筑垃圾资源化技术上也有所储备。

参考观研天下发布《2018年中国垃圾焚烧行业分析报告-市场深度分析与发展前景研究》

图表:垃圾焚烧上市公司在手项目情况

资料来源:观研天下整理

2. 盈利能力:平均毛利率为 40.59%,净利率为 23.46%

从收入来说影响垃圾焚烧项目盈利的要素较多,从收入端来看,影响因素包括垃圾处理费、吨垃圾发电量、上网电价(项目是否进入新能源补贴目录)、产能利用率等。

垃圾处理费:大部分上市公司早期项目的垃圾处理费水平都较高,随着竞争加剧,新签订单的垃圾处理费普遍有所下降。粤丰环保、瀚蓝环境项目处理费水平较高,瀚蓝环境项目平均处理费约 70 元/吨,粤丰已运营的 5 个东莞垃圾焚烧项目,处理费为 110 元/吨,在建待建项目的处理费也集中在 65-95 之间。

吨垃圾发电量:主要取决于垃圾热值,目前南方、发达沿海地区的垃圾热值要高于北方内陆区域,因此,珠三角项目较多的瀚蓝环境、粤丰环保,长江经济带项目较多的上海环境、中国天楹,沿海发达区域为主的绿色动力,吨垃圾发电数据理应较优。

上网电价:垃圾焚烧项目进入新能源补贴目录后,享受 0.65 元/kwh 的垃圾发电上网电价。

产能利用率:垃圾焚烧企业大多有 90%以上的产能利用率,兴蓉环境由于 2400 吨/日万兴环保项目于 17 年投产,粤丰环保由于来宾一期、科伟二期及兴义二期等项目 17 年投产,使得当年产能利用率偏低。

图表:垃圾焚烧上市公司产能利用率比较

资料来源:观研天下整理

从成本端来看,影响因素包括公司的运营管理效率、是否自有装备、现金流情况。 自有装备有利于节约投资成本,即减少计入营业成本的折旧,提升毛利率水平; 公司较好的现金流和较低的融资利率可降低融资成本,节约财务费用。

图表:垃圾焚烧上市公司毛利率对比

资料来源:观研天下整理

图表:垃圾焚烧上市公司 净利率对比

资料来源:观研天下整理

垃圾焚烧上市公司平均毛利率为 40.59%,净利率为 23.46%。其中,伟明环保毛利率、净利率最高,分别达到 61%和 49%,由于伟明环保自有焚烧装备,不计销售收入,在运营期也不用计提折旧,因此运营期财务指标较优;综合未来项目各方面因素,我们认为粤丰环保、瀚蓝环境、绿色动力储备项目以沿海经济较发达区域为主,处理费水平高,未来长期盈利能力将保持在较高的水平。

在今年偏紧的融资环境下,现金流成为制约环保公司业绩增长的关键要素。在环保水处理、大气治理、监测、固废这四个大板块中,固废板块现金流最优。其中,垃圾焚烧行业运营体量大、集中度较高、龙头格局清晰,易出龙头企业。结合城镇化趋势和垃圾清运率提高,我们预计2020年,全国垃圾焚烧运营市场规模将达到298亿元,整个“十三五”期间垃圾焚烧市场规模在1015亿元左右。“十三五”期间垃圾焚烧建设市场规模约2085亿元。龙头企业在手项目充足,未来随着在手焚烧产能持续推进释放,行业集中度提升可期。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。