消费金融业务虽然前景广阔,但也暗含风险。业务性质决定的信用风险难以避免,但通过较高的利率可以充分覆盖这一风险。除此之外,消费金融业务至少还有套利风险、欺诈风险、共债风险和获客风险值得警惕。

针对这类风险,应坚持消费金融回归解决收入支出错配问题的本源,而非以消费金融的名义发放纯信用无限制条件的个人贷款,严格打击套利行为。首先,在授信额度上,应适当降低“现金贷”的授信额度,鼓励真实消费场景下的购物贷款、分期贷款;其次,在贷前审核上,利用大数据分析客户是否拥有真实的消费需求,是否存在加杠杆投资的偏好;最后,在贷后监控上,应利用自身账户监控体系的优势,监控账户资金的流向,在发现资金被投入较高风险领域时及时预警,动态调整用户的额度和期限。

参考中国报告网发布《2018-2023年中国消费金融产业调查与投资规划分析报告》

针对这类风险,第一,应建立合作商户准入审批和持续评估体系,选择信誉较高、业务经营规范的商户开展合作,并持续根据商户的交易数据判断是否有异常交易的现象;第二,利用大数据手段对用户画像,了解其消费习惯,在其申请大额消费贷款时关注其是否有购买倾向性,以综合评估其套现可能性。

针对这类风险,建立信用信息共享平台成为当务之急。一方面,应鼓励更多的消费金融提供方接入央行征信系统,持牌互联网小贷公司则应要求强制接入;另一方面,打通信息孤岛,平台间的数据通道的建立也是共赢之策,目前首批试点的8家个人征信平台之所以没有获得牌照,重要原因就在于征信数据未实现共享,无法做到“独立第三方”的要求。

获客风险

套利风险

套利风险主要体现在商业银行或消费金融公司等提供的“现金贷”产品上。不同于购物分期贷款,这类消费贷款在客户申请后,将直接把款项打入到客户账户,银行对后续资金的使用、流向等缺乏足够的控制能力。部分资金被以消费的名义借出后,投入到股市、理财产品等处,以套取利差。消费贷款变相成为了部分投资者资金加杠杆的手段,一旦投资产品出现风险事件或流动性问题,极易引发违约。

图:“现金贷”产品

针对这类风险,应坚持消费金融回归解决收入支出错配问题的本源,而非以消费金融的名义发放纯信用无限制条件的个人贷款,严格打击套利行为。首先,在授信额度上,应适当降低“现金贷”的授信额度,鼓励真实消费场景下的购物贷款、分期贷款;其次,在贷前审核上,利用大数据分析客户是否拥有真实的消费需求,是否存在加杠杆投资的偏好;最后,在贷后监控上,应利用自身账户监控体系的优势,监控账户资金的流向,在发现资金被投入较高风险领域时及时预警,动态调整用户的额度和期限。

欺诈风险

欺诈风险主要存在于基于场景的消费信贷模式中。虽然基于场景的消费信贷可以实现资金、信息、商品的闭环,但无法完全杜绝欺诈。第一种情形是场景提供方欺诈:通过批量制造虚假交易,借用消费者身份申请消费贷款,商家由少积多可以获得金额不菲的低成本纯信用贷款,而且无需占用自身信贷额度。第二种情形是个人的欺诈申请:借款人假意购买商品,获取商品后再将其变现,实现了定向支付资金的套现过程,有时场景提供方甚至会配合借款人的这种欺诈行为,提供回购服务。这两种欺诈行为虽然可能不会直接造成贷款损失,但会将这种产品实质转化为“现金贷”,其风险甚至更高。参考中国报告网发布《2018-2023年中国消费金融产业调查与投资规划分析报告》

针对这类风险,第一,应建立合作商户准入审批和持续评估体系,选择信誉较高、业务经营规范的商户开展合作,并持续根据商户的交易数据判断是否有异常交易的现象;第二,利用大数据手段对用户画像,了解其消费习惯,在其申请大额消费贷款时关注其是否有购买倾向性,以综合评估其套现可能性。

共债风险

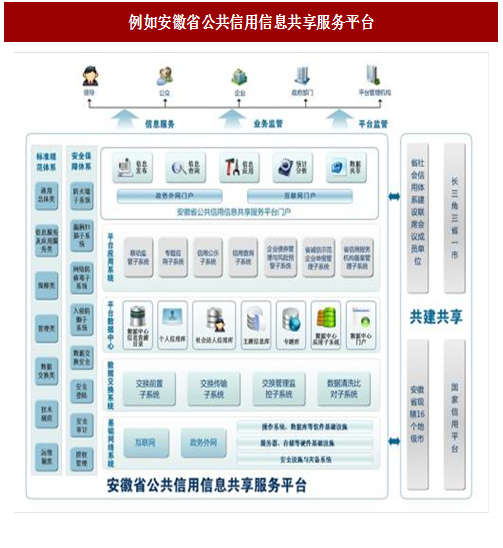

共债风险主要体现在未接入央行征信系统的消费金融提供方。一方面,在目前的消费贷款尤其是“现金贷”业务里,竞争激烈、同质化较强,获客能力成为比拼的关键,一旦获得符合条件的客户往往不会拒绝放款;另一方面,大量消费金融提供方未接入央行征信系统,其征信数据往往来自自身拥有的大数据资源,查询到的是公共信息,较难获得贷款人在其他平台上的具体贷款信息。两个因素造成的结果是,借款者往往在多个平台借债,据统计共债比例已经超过60%,部分平台甚至达到了80%。共债风险下,借款者资金链和抗风险能力变得非常脆弱。针对这类风险,建立信用信息共享平台成为当务之急。一方面,应鼓励更多的消费金融提供方接入央行征信系统,持牌互联网小贷公司则应要求强制接入;另一方面,打通信息孤岛,平台间的数据通道的建立也是共赢之策,目前首批试点的8家个人征信平台之所以没有获得牌照,重要原因就在于征信数据未实现共享,无法做到“独立第三方”的要求。

图:例如安徽省公共信用信息共享服务平台

获客风险

获客风险主要指的是获客能力较弱的消费金融平台在依托中介平台拓展客户资源时面临的风险。获客能力较弱的消费金融平台有很大一部分客源都是通过贷款中介获得。一方面,平台对中介与个人申请采取不同的审核流程,对中介推荐客户的审核标准会相应降低;另一方面,中介在熟悉平台的风控模型后会针对性地对客户信息进行包装,使得原本不符合条件的客户成为优质客户。这两种情况都会造成消费金融平台承担更高的风险。

针对这类风险,提升获客与风控能力是关键。面对动辄上千元的单一客户获客成本,消费金融平台应权衡规模与风控的关系,不应为了短期获取客源而降低中介审核标准。提升风控能力避免被中介机构“钻空子”也是急需解决的。此外,对于风控技术较强的平台,通过与其他机构合作,输出技术的方式来共同开发客户也是可选之路。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。