环保督察政企两线协同进军,上游行业竞争格局改善有望提升环保标准制定空间

8 月 7 日下午,中央第五环境保护督察组进驻四川省开展督察工作,这标志着第四批中央环境保护督察全面启动。今年的环保督察执行力度远超市场预期,成为本月周期股行情的主要催化因素。

我们认为虽然本次督察关停落后产能的手段并没有直接增加环保投资的短期需求,但从长期来看,上游竞争格局的改善将提升环保标准的制定空间,对环保是长期利好。

1、环保督察力度空前,政企两线协同进军

(1)政企两线督察协同进军提升本轮环保政策执行效果

本次市场关注的环保“督察”主要指中央环保督察和京津冀大气污染防治强化督查,监督对象分别是各级政府和“2+26”城市相关排污企业,本轮环保政策实际执行状况良好显著受益于本次督察过程中政策执行者监督和排污主体监督的两线协同进军。

中央环保督察的机制出自 2015 年 7 月中央全面深化改革领导小组颁布的《环境保护督察方案(试行)》。

《方案》明确督察工作将以中央环保督察组的形式,以环境问题突出、重大环境事件频发、环境保护责任落实不力的地方作为先期督察对象。值得注意的是,环境保护“党政同责”、“一岗双责”在《方案》中被首次提出,这意味着地方党委将与政府一道接受监督,督察结果将作为领导干部考核评价任免的重要依据。

中央对于环保监管呈现出高压态势,使得基层环保政策的落地实施得到了上层官员的政治保证。

京津冀大气防治污染强化督查始于今年 3 月 23 日环保部印发的《京津冀及周边地区 2017年大气污染防治工作方案》。

4 月,环保部启动了“史上最大规模”环保督查,对京津冀及周边地区“2+26”城市开展为期一年、共计 25 轮次的大气污染防治强化督查。

针对督查中发现的突出环境问题,环保部每月会派出巡查组,对具体问题的整改情况进行现场核实,逐一对账销号,对要关停的“散乱污”企业采取“两断三清”的手段,断水断电、清原料、清设备、清场地。

制度严格的销账保障了政策的落地执行力度,基层环保督查的数据为上层官员对环保政策的推行状况提供了有效的量化衡量标准,与中央环保督察产生了良好的协同效应。

(2)惩治力度逐步增强,强监管呈现常态化趋势

参考中国报告网发布《2017-2022年中国环保市场发展态势及发展机会分析报告》

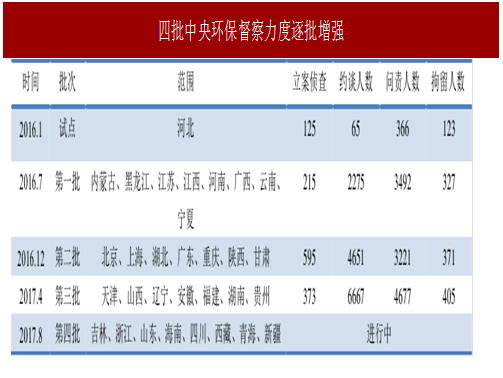

从行业来看,中央环保督察以过剩产能督察为主,重点在钢铁、焦化和水泥等供给侧改革焦点行业。从覆盖区域来看,随着第四批中央环保督察的全面启动,当前中央环保督察已实现31 省份全覆盖。

从处理结果来看,第二批督察中三位副省级官员被问责,第三批督察中天津东丽区、津南区两名分管环保工作的副区长被免职,督察执行力度空前。从立案侦查件数、约谈人数、问责人数、拘留人数这四个量化指标来看,四批环保督察的惩治力度呈现出明显的上升趋势,强监管已呈现出常态化。

本次京津冀大气污染强化督察投入力度空前,全国各地已抽调人员 5600 人次。

从结果上看,截至 8 月 7 日,强化督查已开展 4 个月,28 个督查组共检查 39759 家企业,发现 22392家企业存在环境问题,约占检查总数的 56.3%。存在问题的企业中,涉气“散乱污”问题企业7109 家,超标排放的 62 个,未安装污染治理设施的 2349 个,治污设施不正常运行的 1971 个,涉嫌自动监测弄虚作假的 4 个,挥发性有机物(VOCs)治理问题的 3122 个。

在 2017 年 9 月底前无法升级改造达标排放的“散乱污”企业将全部关闭。

2、市场观点:周期先行,化工、钢铁、有色等行业竞争格局有望得到长期改善

本月以来周期股轮番上涨,周期股行情的核心逻辑在于散乱污的中小企业作坊关停后周期品市场竞争格局将有所改善,大企业盈利状况将显著提升。

值得注意的是,本次周期行情股价的反应快于期货商品价格的反应,这意味着市场认为,随着环保督察的常态化,这一竞争格局的改善有望是长期持续的。

与此同时,由于本次两督并未扩大当前工业企业对于环保的投资额度,环保标的未得到明显提振,大部分个股随盘波动,表现平平。

3、我们的观点:行业竞争格局改善将提升环保标准制定空间

虽然本次督察关停落后产能的手段并没有增加环保投资的短期需求,但从长期来看,落后产能的退出对于环保产业仍然是一大利好。

当前政府制定的环保标准和居民满足度标准之间仍然存在一定差距,排污标准存在较大提升空间,这主要是经济效益原因导致的。

以纸箱业为例,佛山利尔包装多次被举报排放废气扰民,然而经过环保部门多次突击抽查,公司排放废气均符合监测标准,公司虽已深化污染治理,但周边有机废气味道仍然较为明显。

大型企业盈利状况的改善将显著提升其对于环保的负担能力,从而改善当前制约标准提升的经济效益因素,为将来环境标准的提升提供保障。

纵观环保产业的发展历史,不难发现其遵循“企业盈利提升”→“居民生活水平提高”→“对于环境的客观需求提升”→“环境治理热潮”的螺旋渐进式发展路径,随着未来环保标准的逐步提升,工业企业对于环保的投入将不断增加,环保市场必将迎来下一次热潮。

4、推荐逻辑:估值下行与业绩确定性提升趋势背离,布局环保正当时

本次环保督察的力度是空前的,“宁要绿水青山不要金山银山”的背景下,环保成为未来我国经济发展的刚性需求,环保企业业绩确定性得到明显提升。

反观市场,今年大小票风格切换明显,环保板块标的以创业板为主,估值下行显著,目前中信环保板块 PB 在 3.57 倍左右,仅相当于 2014 年年初创业板指 1300 点左右时的水平,位于历史底部区间。

我们认为估值和业绩的背离情况在未来有望得到修复,目前绩优环保标的位于黄金配置期:1)短期建议关注京津冀大气防治污染督查主题催化“煤改气”相关受益标的,推荐百川能源、金鸿能源和迪森股份;2)长期关注十三五水生态文明建设和稳健起步的土壤修复市场,推荐水生态治理龙头碧水源、东方园林和土壤修复优质个股高能环境、鸿达兴业。

8 月 7 日下午,中央第五环境保护督察组进驻四川省开展督察工作,这标志着第四批中央环境保护督察全面启动。今年的环保督察执行力度远超市场预期,成为本月周期股行情的主要催化因素。

我们认为虽然本次督察关停落后产能的手段并没有直接增加环保投资的短期需求,但从长期来看,上游竞争格局的改善将提升环保标准的制定空间,对环保是长期利好。

1、环保督察力度空前,政企两线协同进军

(1)政企两线督察协同进军提升本轮环保政策执行效果

本次市场关注的环保“督察”主要指中央环保督察和京津冀大气污染防治强化督查,监督对象分别是各级政府和“2+26”城市相关排污企业,本轮环保政策实际执行状况良好显著受益于本次督察过程中政策执行者监督和排污主体监督的两线协同进军。

中央环保督察的机制出自 2015 年 7 月中央全面深化改革领导小组颁布的《环境保护督察方案(试行)》。

《方案》明确督察工作将以中央环保督察组的形式,以环境问题突出、重大环境事件频发、环境保护责任落实不力的地方作为先期督察对象。值得注意的是,环境保护“党政同责”、“一岗双责”在《方案》中被首次提出,这意味着地方党委将与政府一道接受监督,督察结果将作为领导干部考核评价任免的重要依据。

中央对于环保监管呈现出高压态势,使得基层环保政策的落地实施得到了上层官员的政治保证。

京津冀大气防治污染强化督查始于今年 3 月 23 日环保部印发的《京津冀及周边地区 2017年大气污染防治工作方案》。

4 月,环保部启动了“史上最大规模”环保督查,对京津冀及周边地区“2+26”城市开展为期一年、共计 25 轮次的大气污染防治强化督查。

针对督查中发现的突出环境问题,环保部每月会派出巡查组,对具体问题的整改情况进行现场核实,逐一对账销号,对要关停的“散乱污”企业采取“两断三清”的手段,断水断电、清原料、清设备、清场地。

制度严格的销账保障了政策的落地执行力度,基层环保督查的数据为上层官员对环保政策的推行状况提供了有效的量化衡量标准,与中央环保督察产生了良好的协同效应。

(2)惩治力度逐步增强,强监管呈现常态化趋势

参考中国报告网发布《2017-2022年中国环保市场发展态势及发展机会分析报告》

从行业来看,中央环保督察以过剩产能督察为主,重点在钢铁、焦化和水泥等供给侧改革焦点行业。从覆盖区域来看,随着第四批中央环保督察的全面启动,当前中央环保督察已实现31 省份全覆盖。

从处理结果来看,第二批督察中三位副省级官员被问责,第三批督察中天津东丽区、津南区两名分管环保工作的副区长被免职,督察执行力度空前。从立案侦查件数、约谈人数、问责人数、拘留人数这四个量化指标来看,四批环保督察的惩治力度呈现出明显的上升趋势,强监管已呈现出常态化。

表:四批中央环保督察力度逐批增强

本次京津冀大气污染强化督察投入力度空前,全国各地已抽调人员 5600 人次。

从结果上看,截至 8 月 7 日,强化督查已开展 4 个月,28 个督查组共检查 39759 家企业,发现 22392家企业存在环境问题,约占检查总数的 56.3%。存在问题的企业中,涉气“散乱污”问题企业7109 家,超标排放的 62 个,未安装污染治理设施的 2349 个,治污设施不正常运行的 1971 个,涉嫌自动监测弄虚作假的 4 个,挥发性有机物(VOCs)治理问题的 3122 个。

在 2017 年 9 月底前无法升级改造达标排放的“散乱污”企业将全部关闭。

2、市场观点:周期先行,化工、钢铁、有色等行业竞争格局有望得到长期改善

本月以来周期股轮番上涨,周期股行情的核心逻辑在于散乱污的中小企业作坊关停后周期品市场竞争格局将有所改善,大企业盈利状况将显著提升。

值得注意的是,本次周期行情股价的反应快于期货商品价格的反应,这意味着市场认为,随着环保督察的常态化,这一竞争格局的改善有望是长期持续的。

与此同时,由于本次两督并未扩大当前工业企业对于环保的投资额度,环保标的未得到明显提振,大部分个股随盘波动,表现平平。

3、我们的观点:行业竞争格局改善将提升环保标准制定空间

虽然本次督察关停落后产能的手段并没有增加环保投资的短期需求,但从长期来看,落后产能的退出对于环保产业仍然是一大利好。

当前政府制定的环保标准和居民满足度标准之间仍然存在一定差距,排污标准存在较大提升空间,这主要是经济效益原因导致的。

以纸箱业为例,佛山利尔包装多次被举报排放废气扰民,然而经过环保部门多次突击抽查,公司排放废气均符合监测标准,公司虽已深化污染治理,但周边有机废气味道仍然较为明显。

大型企业盈利状况的改善将显著提升其对于环保的负担能力,从而改善当前制约标准提升的经济效益因素,为将来环境标准的提升提供保障。

纵观环保产业的发展历史,不难发现其遵循“企业盈利提升”→“居民生活水平提高”→“对于环境的客观需求提升”→“环境治理热潮”的螺旋渐进式发展路径,随着未来环保标准的逐步提升,工业企业对于环保的投入将不断增加,环保市场必将迎来下一次热潮。

4、推荐逻辑:估值下行与业绩确定性提升趋势背离,布局环保正当时

本次环保督察的力度是空前的,“宁要绿水青山不要金山银山”的背景下,环保成为未来我国经济发展的刚性需求,环保企业业绩确定性得到明显提升。

反观市场,今年大小票风格切换明显,环保板块标的以创业板为主,估值下行显著,目前中信环保板块 PB 在 3.57 倍左右,仅相当于 2014 年年初创业板指 1300 点左右时的水平,位于历史底部区间。

我们认为估值和业绩的背离情况在未来有望得到修复,目前绩优环保标的位于黄金配置期:1)短期建议关注京津冀大气防治污染督查主题催化“煤改气”相关受益标的,推荐百川能源、金鸿能源和迪森股份;2)长期关注十三五水生态文明建设和稳健起步的土壤修复市场,推荐水生态治理龙头碧水源、东方园林和土壤修复优质个股高能环境、鸿达兴业。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。