参考观研天下发布《2018年中国银行行业分析报告-市场运营态势与投资前景预测》

资管新规以后,银行与基金公司的合作未来空间仍然广阔,除了传统单向的销售与托管业务之外,未来还有更多的模式实现协同发展。

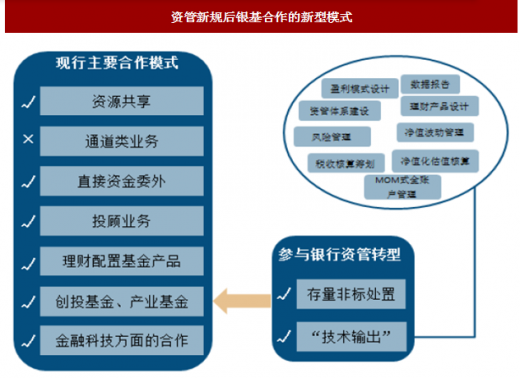

1、资源的共享

客户资源共享:在高净值人群数量快速增长以及通胀预期的大背景下,个人资产的保值增值将会是未来投资理财的主旋律。银行可以利用营业网点多的优势,分配网点营业人员在零售端发展用户数量,加强客户粘性,从而推进交叉销售的策略。基金公司利用自身投研人员数量多且专业的优势,为用户进行资产管理和提供资产配置的解决方案。

资管新规后,银行与基金公司之间的客户资源共享又有了新的变化。由于银行无法通过表外资金募集来满足优质客户的融资需求,银行也可以将客户共享给基金公司(非通道形式)。

渠道共享:基金公司可以借助银行资质和渠道优势进行基金产品的托管和销售。

品牌协同:基金公司(包括银行系与非银行系)可以通过与银行合作,借助银行的社会认可度优势和基金公司优秀的品牌认可度,与更多的个人客户建立联系并短时间内赢得客户信任,使客户有意愿将资金交由基金公司管理,由银行来托管,实现“1+1>2”的共赢。

2、直接资金委外

目前银行理财规模在30万亿左右,对于部分商业银行而言,管理体量相对庞大的理财资金的确存在一定的难度,所以委托专业投资理财机构来管理部分资金的必要性随之显现,而基金公司就是一个非常好的资金委托的对象。

资管新规第二十二条规定,“资产管理产品可以再投资一层资产管理产品,但所投资的资产管理产品不得再投资公募证券投资基金以为的资产管理产品”。因此,银行完全可以将表外理财募集到的资金投向公募基金产品(以“专户”的形式为主,如资产管理计划等),只需要受托基金不再继续投资其他非公募基金的产品。

3、投顾业务

具有投顾资质的基金公司还可以为银行理财资金提供投顾服务。与委外不同,这种形式下资金保留在银行体系之内(或其资管子公司下)。

4、理财配置基金产品

截止2017年底,银行理财资金直接配置公募基金的比例在所有配置资产中排第六,大约在4%-5%。与其他配置资产相比,公募基金收益率更平稳,更符合银行理财从“保收益”转为“稳收益”的需求。

5、银行资管转型过程中的合作点

资管新规发布之后,银行资管面临着转型工作,主要有两个方面:一是在过渡期内逐步压降存量不合规的理财产品,包括与非标资产相关的产品处置;二是新发行净值化产品对银行内部相应软硬件的调整,如产品设计流程改造、发行销售体系的改造、估值管理系统的建立、开放式产品的流动性管理、投研体系以及对员工的激励机制等。

而基金公司的业务流程基本符合资管新规的要去,受冲击影响较小,因此完全可以参与到银行资管的转型工作当中去。体现在两个方面:一方面,在银行处置存量不合规产品中,基金公司可以接手相应的资产。比如,对银行理财有投向期限较长的非标资产,而银行本身难以或不愿意继续发行产品续接,那么完全可以把这部分资产转手给基金公司(主要是私募基金公司),由基金公司发行期限匹配的产品进行对接。

另一方面,基金公司可以对银行进行“技术输出”。特别是对资管规模较小的中小银行而言,净值化转型的成本较高,基金公司可以为其提供一站式的综合服务,包括理财产品设计、盈利模式设计、净值波动管理、风险管理、净值化估值核算、资产管理体系建设、数据报告、税收核算筹划、MOM式全账户管理等服务。

6、金融科技发展方面的合作

目前银行在金融科技上的发展势头十分迅猛,特别是在智能投顾等方面的投入力度非常大。而基金公司拥有资产管理业务上的优势。通过强强联合,银行可以帮助基金公司快速获取一局资管新规布局智能投顾的核心竞争力。

7、创投基金、产业基金中的合作由于新规将创投基金、产业基金排除在外,因此在这方面的合作并未受监管影响。

银行可以通过信贷投放、设计理财产品或私人银行业务参与产业基金投资、设立境外子公司直接发起产业基金、为需要项目投资管理经验的产业基金提供咨询顾问服务、采取集团化模式投贷联动等多种方式参与到产业基金中。

8、总结:

银行的优势核心在于渠道与客户优势,而基金公司的优势禀赋在于投研体系规范,明星投资经理储备。资管新规对银行与基金合作模式最大的改变在于通道业务的限制(如此前的非标资产通道),但委外业务并未有太大的影响,只需要改变合约内容以需要符合资管新规的要求(如资产配置要求、收益分成等条款)。

在大资管时代,银行也会成立自身的资管子公司,银行与基金公司之间的竞合关系将更加复杂。相比而言,基金公司对银行的相对优势(如牌照优势)很可能会随着其资管子公司的成熟而有所弱化,因此提高自主投研实力将是基金公司与银行合作的更好地基础。

资管新规以后,银行与基金公司的合作未来空间仍然广阔,除了传统单向的销售与托管业务之外,未来还有更多的模式实现协同发展。

1、资源的共享

客户资源共享:在高净值人群数量快速增长以及通胀预期的大背景下,个人资产的保值增值将会是未来投资理财的主旋律。银行可以利用营业网点多的优势,分配网点营业人员在零售端发展用户数量,加强客户粘性,从而推进交叉销售的策略。基金公司利用自身投研人员数量多且专业的优势,为用户进行资产管理和提供资产配置的解决方案。

资管新规后,银行与基金公司之间的客户资源共享又有了新的变化。由于银行无法通过表外资金募集来满足优质客户的融资需求,银行也可以将客户共享给基金公司(非通道形式)。

渠道共享:基金公司可以借助银行资质和渠道优势进行基金产品的托管和销售。

品牌协同:基金公司(包括银行系与非银行系)可以通过与银行合作,借助银行的社会认可度优势和基金公司优秀的品牌认可度,与更多的个人客户建立联系并短时间内赢得客户信任,使客户有意愿将资金交由基金公司管理,由银行来托管,实现“1+1>2”的共赢。

2、直接资金委外

目前银行理财规模在30万亿左右,对于部分商业银行而言,管理体量相对庞大的理财资金的确存在一定的难度,所以委托专业投资理财机构来管理部分资金的必要性随之显现,而基金公司就是一个非常好的资金委托的对象。

资管新规第二十二条规定,“资产管理产品可以再投资一层资产管理产品,但所投资的资产管理产品不得再投资公募证券投资基金以为的资产管理产品”。因此,银行完全可以将表外理财募集到的资金投向公募基金产品(以“专户”的形式为主,如资产管理计划等),只需要受托基金不再继续投资其他非公募基金的产品。

3、投顾业务

具有投顾资质的基金公司还可以为银行理财资金提供投顾服务。与委外不同,这种形式下资金保留在银行体系之内(或其资管子公司下)。

4、理财配置基金产品

截止2017年底,银行理财资金直接配置公募基金的比例在所有配置资产中排第六,大约在4%-5%。与其他配置资产相比,公募基金收益率更平稳,更符合银行理财从“保收益”转为“稳收益”的需求。

5、银行资管转型过程中的合作点

资管新规发布之后,银行资管面临着转型工作,主要有两个方面:一是在过渡期内逐步压降存量不合规的理财产品,包括与非标资产相关的产品处置;二是新发行净值化产品对银行内部相应软硬件的调整,如产品设计流程改造、发行销售体系的改造、估值管理系统的建立、开放式产品的流动性管理、投研体系以及对员工的激励机制等。

而基金公司的业务流程基本符合资管新规的要去,受冲击影响较小,因此完全可以参与到银行资管的转型工作当中去。体现在两个方面:一方面,在银行处置存量不合规产品中,基金公司可以接手相应的资产。比如,对银行理财有投向期限较长的非标资产,而银行本身难以或不愿意继续发行产品续接,那么完全可以把这部分资产转手给基金公司(主要是私募基金公司),由基金公司发行期限匹配的产品进行对接。

另一方面,基金公司可以对银行进行“技术输出”。特别是对资管规模较小的中小银行而言,净值化转型的成本较高,基金公司可以为其提供一站式的综合服务,包括理财产品设计、盈利模式设计、净值波动管理、风险管理、净值化估值核算、资产管理体系建设、数据报告、税收核算筹划、MOM式全账户管理等服务。

6、金融科技发展方面的合作

目前银行在金融科技上的发展势头十分迅猛,特别是在智能投顾等方面的投入力度非常大。而基金公司拥有资产管理业务上的优势。通过强强联合,银行可以帮助基金公司快速获取一局资管新规布局智能投顾的核心竞争力。

7、创投基金、产业基金中的合作由于新规将创投基金、产业基金排除在外,因此在这方面的合作并未受监管影响。

银行可以通过信贷投放、设计理财产品或私人银行业务参与产业基金投资、设立境外子公司直接发起产业基金、为需要项目投资管理经验的产业基金提供咨询顾问服务、采取集团化模式投贷联动等多种方式参与到产业基金中。

8、总结:

银行的优势核心在于渠道与客户优势,而基金公司的优势禀赋在于投研体系规范,明星投资经理储备。资管新规对银行与基金合作模式最大的改变在于通道业务的限制(如此前的非标资产通道),但委外业务并未有太大的影响,只需要改变合约内容以需要符合资管新规的要求(如资产配置要求、收益分成等条款)。

在大资管时代,银行也会成立自身的资管子公司,银行与基金公司之间的竞合关系将更加复杂。相比而言,基金公司对银行的相对优势(如牌照优势)很可能会随着其资管子公司的成熟而有所弱化,因此提高自主投研实力将是基金公司与银行合作的更好地基础。

图:资管新规后银基合作的新型模式

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。