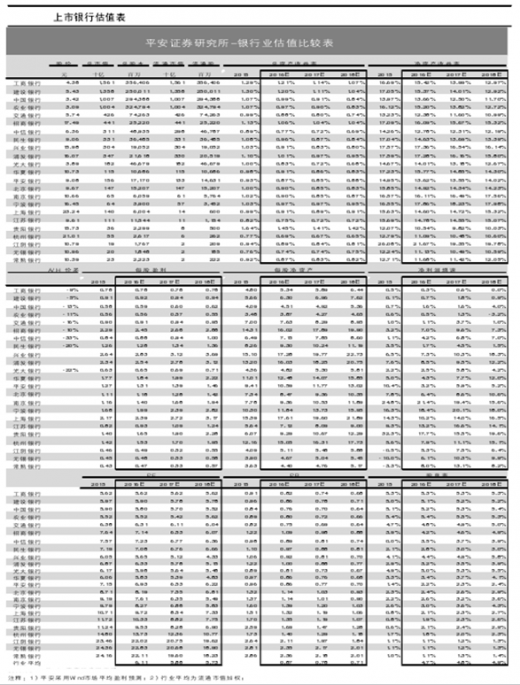

参考观研天下发布《2018年中国银行行业分析报告-市场运营态势与投资前景预测》

银监会2012年颁布的《商业银行资本管理办法(试行)》中鼓励符合条件的银行使用资本管理高级办法,并出台了《商业银行实施资本管理高级方法监管暂行细则》,明确了实施高级方法的标准、程序和后续监管框架。2014年4年,国有五大行另加招行共计6家银行作为第一批银行获准实施资本管理高级办法。高级方法是商业银行根据巴塞尔新资本协议要求,选择使用内部模型来计量风险和监管资本的方法,银行可以根据对于资产风险状况进行内部评级,而在权重法下,各项资产的风险权重由监管机构统一确定,因此资本高级办法相对于权重法将带来银行资本的节约。

资本高级办法可提升核心一级资本充足率40-50bps。考虑并行期资本底线要求,6家银行实施资本高级办法平均可提升核心一级资本充足率/资本充足率40}50bps/50}60bps。在并行期要求将高级法和权重法下的可计入资本的超额拨备差额的9.52倍(最低资本要求10.5%的倒数)计入计算资本充足率的分母(高级法下高于150%覆盖率的超额拨备可全额计入资本,而权重法下可计入部分不得超过风险加权资产的 1.25%),导致农行在高级法下计算的核心一级资本充足率较权重法下下降了50bps。如果不考虑并行期的资本底线要求,高级法节约资本的效果将更加明显,可达100-150bps左右。

2017年银行整体资本压力不大。在第一批6家银行获得实行高级法之后,包括中信、浦发、民生、兴业、光大、华夏、平安等股份制银行已经提交相关报告申请或者进行相关准备工作,均有可能作为第二批银行获批实施高级法。加上优先股发行方案的相继落地,银行资本补充压力不大。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。