一、优势(S)

1.取材广泛,成本低廉

目前我国每年约产生8亿吨建筑垃圾,其中砖瓦占六成,弃渣土约占三成。并且数据显示建筑垃圾的产生呈现不断增长趋势。鉴于目前我国在全国范围内均大搞建设,产生建筑垃圾的量大且持续增长,因此建筑垃圾的取材十分广泛,成本较为低廉。建筑垃圾再利用不仅紧跟循环经济的发展趋势,而且符合突破资源、环境约束的经济性要求。

2.低碳环保,利于防污减排

建筑垃圾中常常存在重金属、硫酸盐等有害物质,易发生物理、化学、生物等反应。大量建筑垃圾的露天堆放不仅占用大量土地资源、影响市容,而且会产生火灾安全隐患。对于填埋的建筑垃圾来说,在温度、湿度、土壤中的化学成分的作用下,有机成分会产生有害气体,同时建筑垃圾中的重金属、硫酸盐等物质会随雨水渗人地下水系,污染土壤和水源。一些情况下建筑垃圾会做焚烧处理,这种方式会产生有害气体和粉尘,污染大气环境。可见常用的建筑垃圾处理方式会对土壤、水、大气等生态环境造成极大的污染,同时占用稀缺的土地资源。因此将建筑垃圾作为路用材料用于公路建设是一种低碳环保的处理方式,不仅可以防止环境污染,而且可以大大减少废弃物的排放量,减少对土地的占用。

二、劣势(W)

1.回收难度较大

建筑垃圾的组成成分较为复杂,回收价值大和回收价值小的成分混在一起,可利用的材料和 有害物质混在一起,因此建筑垃圾本身就存在分拣困难的问题。再加上我国相关的责任主体对于垃圾分类的意识不强,相关的知识也较为匮乏。同时由于法律法规尚存在较多漏洞,相关基础设施建设也未能及时推进,因此在建筑垃圾的分类储存、分类投放、分类搬运和分拣利用等方面均出现问题,造成了分拣困难,回收难度大,再利用成本高等后果。

2.技术尚不成熟

我国对建筑垃圾再生利用的研究直到20世纪90年代才起步,因此技术研究和实践应用相对于发达国家较为滞后。虽然后来政府对此领域越来越重视,然而历史原因造成了经验、人才与数据的短缺,这就导致了三方面的后果:一是基础研究和共性研究受制于人才与数据的不足;二是前沿技术的发展受制于基础研究与共性技术研究的滞后;三是由于我国自身技术不成熟,所以需要采用国外技术与设备,缴纳高额的费用,这就大大提高了建筑垃圾处理成本。

三、机遇(O)

1.政策支持

早在1995年我国通过 《中华人民共和国固体废弃物污染环境防治法》规定工程施工单位应及时清运、处置工程中产生的固体废弃物。这标志着我国对于建筑垃圾处理的意识已经提高到了国家层面,2004年、2013年和2015年全国人大又三次对该法规进行修订。近年来相关政策的出台更加密集,而且更加具有针对性。近三年国务院及相关部门陆续出台了《重要资源循环利用工程(技术推广及装备产业化)实施方案》、《循环经济发展战略及近期行动计划》等政策法规,引发了我国建筑垃圾产业发展的政策红利。

2.市场空间广阔

参考观研天下发布《2019年中国建筑垃圾处理行业分析报告-行业规模现状与发展潜力评估》

建筑垃圾满足路用建材的基本要求,可以解决公路建设施工材料来源有限之困,成为开山取石、挖坡运土等传统方式的有效替代与补充。将经处理的建筑垃圾作为路用材料用于公路建设,可以减少资源消耗,符合循环经济发展趋势。而我国公路网的快速发展又为建筑垃圾的市场扩展提供了广阔的发挥空间。

四、威胁(T)

1.观念束缚,市场尚未打开

观念落后束缚了建筑垃圾产业的发展思路。人们传统观念里认为垃圾是有害的、有污染的,而建筑、公路等设施要求高度的可靠性和安全性,所以即使经过一系列工艺处理,也不敢放心使用建筑垃圾再生材料,仅仅在一些不重要、非承重领域有所应用。受观念制约,建筑垃圾再生产品的市场尚未有效开启。

2.缺乏协同,管理弊端凸显

我国采用分产业部门的条块化管理方式,这就很大程度上限制了建筑垃圾再生利用的渠道。目前我国的建筑垃圾再生利用主要在城建部门内部,为形成与规划、国土资源、交通、水利等部门的协同发展,其产生的价值未考虑在其他部门业务范围内产生的积极社会效益。在技术规范方面,各部门之间也存在不一致、不统一等问题。在如今协同发展、合作共赢的大背景下,对建筑垃圾的管理弊端愈发凸显。

1.取材广泛,成本低廉

目前我国每年约产生8亿吨建筑垃圾,其中砖瓦占六成,弃渣土约占三成。并且数据显示建筑垃圾的产生呈现不断增长趋势。鉴于目前我国在全国范围内均大搞建设,产生建筑垃圾的量大且持续增长,因此建筑垃圾的取材十分广泛,成本较为低廉。建筑垃圾再利用不仅紧跟循环经济的发展趋势,而且符合突破资源、环境约束的经济性要求。

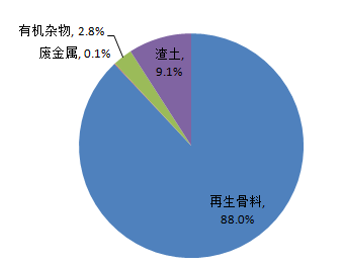

建筑垃圾再生资源化占比情况

数据来源:公开资料,观研天下数据中心整理

2.低碳环保,利于防污减排

建筑垃圾中常常存在重金属、硫酸盐等有害物质,易发生物理、化学、生物等反应。大量建筑垃圾的露天堆放不仅占用大量土地资源、影响市容,而且会产生火灾安全隐患。对于填埋的建筑垃圾来说,在温度、湿度、土壤中的化学成分的作用下,有机成分会产生有害气体,同时建筑垃圾中的重金属、硫酸盐等物质会随雨水渗人地下水系,污染土壤和水源。一些情况下建筑垃圾会做焚烧处理,这种方式会产生有害气体和粉尘,污染大气环境。可见常用的建筑垃圾处理方式会对土壤、水、大气等生态环境造成极大的污染,同时占用稀缺的土地资源。因此将建筑垃圾作为路用材料用于公路建设是一种低碳环保的处理方式,不仅可以防止环境污染,而且可以大大减少废弃物的排放量,减少对土地的占用。

二、劣势(W)

1.回收难度较大

建筑垃圾的组成成分较为复杂,回收价值大和回收价值小的成分混在一起,可利用的材料和 有害物质混在一起,因此建筑垃圾本身就存在分拣困难的问题。再加上我国相关的责任主体对于垃圾分类的意识不强,相关的知识也较为匮乏。同时由于法律法规尚存在较多漏洞,相关基础设施建设也未能及时推进,因此在建筑垃圾的分类储存、分类投放、分类搬运和分拣利用等方面均出现问题,造成了分拣困难,回收难度大,再利用成本高等后果。

2.技术尚不成熟

我国对建筑垃圾再生利用的研究直到20世纪90年代才起步,因此技术研究和实践应用相对于发达国家较为滞后。虽然后来政府对此领域越来越重视,然而历史原因造成了经验、人才与数据的短缺,这就导致了三方面的后果:一是基础研究和共性研究受制于人才与数据的不足;二是前沿技术的发展受制于基础研究与共性技术研究的滞后;三是由于我国自身技术不成熟,所以需要采用国外技术与设备,缴纳高额的费用,这就大大提高了建筑垃圾处理成本。

三、机遇(O)

1.政策支持

早在1995年我国通过 《中华人民共和国固体废弃物污染环境防治法》规定工程施工单位应及时清运、处置工程中产生的固体废弃物。这标志着我国对于建筑垃圾处理的意识已经提高到了国家层面,2004年、2013年和2015年全国人大又三次对该法规进行修订。近年来相关政策的出台更加密集,而且更加具有针对性。近三年国务院及相关部门陆续出台了《重要资源循环利用工程(技术推广及装备产业化)实施方案》、《循环经济发展战略及近期行动计划》等政策法规,引发了我国建筑垃圾产业发展的政策红利。

2.市场空间广阔

参考观研天下发布《2019年中国建筑垃圾处理行业分析报告-行业规模现状与发展潜力评估》

建筑垃圾满足路用建材的基本要求,可以解决公路建设施工材料来源有限之困,成为开山取石、挖坡运土等传统方式的有效替代与补充。将经处理的建筑垃圾作为路用材料用于公路建设,可以减少资源消耗,符合循环经济发展趋势。而我国公路网的快速发展又为建筑垃圾的市场扩展提供了广阔的发挥空间。

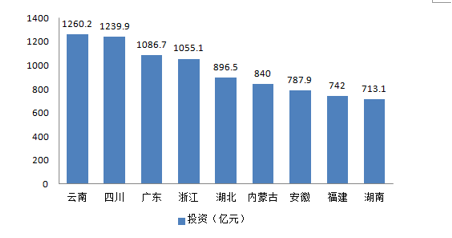

2016年我国公路投资规模排名前10省份比较

数据来源:公开资料,观研天下数据中心整理

四、威胁(T)

1.观念束缚,市场尚未打开

观念落后束缚了建筑垃圾产业的发展思路。人们传统观念里认为垃圾是有害的、有污染的,而建筑、公路等设施要求高度的可靠性和安全性,所以即使经过一系列工艺处理,也不敢放心使用建筑垃圾再生材料,仅仅在一些不重要、非承重领域有所应用。受观念制约,建筑垃圾再生产品的市场尚未有效开启。

2.缺乏协同,管理弊端凸显

我国采用分产业部门的条块化管理方式,这就很大程度上限制了建筑垃圾再生利用的渠道。目前我国的建筑垃圾再生利用主要在城建部门内部,为形成与规划、国土资源、交通、水利等部门的协同发展,其产生的价值未考虑在其他部门业务范围内产生的积极社会效益。在技术规范方面,各部门之间也存在不一致、不统一等问题。在如今协同发展、合作共赢的大背景下,对建筑垃圾的管理弊端愈发凸显。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。